債券市場

「マールアラーゴ合意」は何を示唆するのか?

いわゆる「マールアラーゴ合意」の長期的な狙いは、米ドルの支配的地位を維持しつつ、外貨準備として米国債を保有する海外の公的機関への利払い削減や超長期債の発行により、過度な米ドル高を是正し、米国債利回りを年限にかかわらず低下させることだ。

2025.04.28

- いわゆる「マールアラーゴ合意」の長期的な狙いは、米ドルの支配的地位を維持しつつ、外貨準備として米国債を保有する海外の公的機関への利払い削減や超長期債の発行により、過度な米ドル高を是正し、米国債利回りを年限にかかわらず低下させることだ。

- このような内容の合意には署名しない国が大半だとみているが、防衛面で米国に依存する国々が署名を余儀なくされる可能性はある。合意が現実となれば、準備資産としての米ドルの信頼性を低下させるリスクがあり、米長期国債の利回りが急上昇して、他の高格付国債や安全通貨、金(gold)には恩恵となる可能性がある。

- 米トランプ政権はマールアラーゴ合意の内容を実行に移す意向を示してはいないが、本稿では、合意の実現による財政赤字の削減と持続可能な債務水準への回復に対する効果について検証する。この特別措置の一部でも現実味を帯びてきた場合、我々は資産配分の変更を検討する。

マールアラーゴ合意の目的

「マールアラーゴ合意*」はトランプ政権内の特定の個人の考えの延長線上にあるもので、米ドルの支配的地位を維持しながらも、過度な米ドル高の是正を目指した提案である。

*マールアラーゴ合意とは、トランプ政権で大統領経済諮問委員会(CEA)の委員長を務めるスティーブン・ミラン氏が、2024年11月に米ヘッジファンドのシニアストラテジストとして発表したレポート内で提案した、米ドルの支配的地位を維持しつつ米ドル高を是正する考え方の名称。高級ホテルが協議の場となった1985年のプラザ合意などにちなみ、トランプ大統領の別荘名がつけられており、プラザ合意2.0とも呼ばれている。

マールアラーゴ合意の支持者の主張は、米国以外の国が幅広い製品の輸出を有利に進められるよう、自国通貨を米ドルに対して人為的に下落させることで、米国にさらなる産業空洞化と貿易赤字拡大をもたらし、主に海外からの米国債投資という形で米国の債務水準が上昇している、というものだ。そして、マールアラーゴ合意に参加する国々は、世界全体の決済システムにおける米ドルの優位性維持に協力し、保有する米国債を100年債と交換することを受け入れ、米国債の利払い削減を許容し、最終的には米ドル高是正に協力する意志と引き換えに、何らかの形で関税を軽減され、安全保障の恩恵を受けられるとしている。

トランプ政権は、マールアラーゴ合意を目指すのであれば最終的な内容に何が含まれるかという詳細をほとんど明かしていないが、政権内の当局者は、構造的な双子の赤字に対処するために、通貨調整と米国債の交換を重視しているとみられる。よって我々は、財政動向と世界貿易、安全保障問題とがさらに複雑に絡み合う環境下において、想定される結果と投資への影響を評価することが重要だと考える。

米国の構造的財政赤字を再考する

2024年に2.2兆米ドル(対GDP比7.6%)に達した財政赤字を大幅に削減するのは容易なことではない。関税引き上げによる収入は、財政赤字を大幅に削減するには不十分と考えられるうえ、逆効果を招きかねない要素も多くはらんでいる。例えば、米国内での生産が回復すれば輸入が減少し、結果として関税収入も減少する。また、関税が高すぎると貿易の流れが停滞し、景気が全体的に悪化するリスクがある。そうなると、社会保障費が増加し、経済活動も停滞するため、財政赤字は拡大する。トランプ政権は増税で政府の収入を増やすことには否定的であり、現行の支出を大幅に削減する取り組みも財政収支を均衡させるには不十分で、極端な手段が取られた場合には経済成長を圧迫する可能性がある。

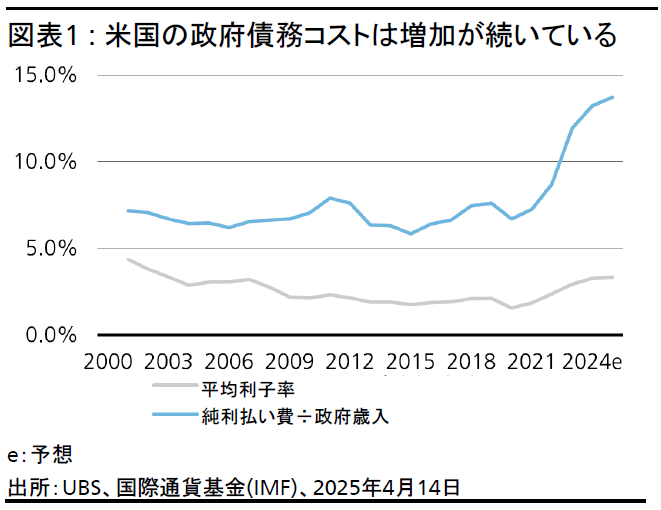

米国の政府債務の利払い費は、2024年には一般歳入の13.7%と、予算の中で最大の項目となっており、既存の国債の償還に伴って増加しているため、債務コストを削減する方法に関心が集まっている。マールアラーゴ合意には、米国債を保有する海外の公的機関に対し、米国の利払い費を減らすために追加的な負担を求めることが盛り込まれるだろう。トランプ政権の複数の関係者が、経済面および政策面の目標を達成するために、長期債の利回りを低く抑えることが重要だと主張している。

米国の政府債務を削減する方法として、生産性の向上による経済成長、緊縮財政、金融抑圧、債務再編(利払い削減・100年債)の4つの方法が挙げられる。

生産性の向上により経済成長を拡大させる場合、財政赤字を対GDP比3.0~3.5%程度に抑えられれば、米国経済が成長することで債務比率を減らすことができると考える。そうでなければ、債務そのものを削減させる他の3つの手段が必要になる。

緊縮財政について、現在実行されているのは米政府効率化省(DOGE)の主導による政府機関の規模縮小のみであり、その効果はまだ具体的な数値として表れていない。政府支出の内訳を見ると、2024年の国防費以外の裁量的支出(非国防費)の総額は約1兆米ドルであり、たとえ大幅に縮小しても、赤字全体のごく一部しか削減できないだろう。議会予算局(CBO)によると、2022年の連邦政府の職員230万人の雇用コストは2,710億米ドル(対GDP比約1%)で、大規模な人員縮小を行っても、2.2兆米ドルの財政赤字に対してはわずかなコスト削減にしかならない。

金融抑圧

マールアラーゴ合意の長期的な目標は過度な米ドル高の是正であり、理想は、各国が外貨準備として保有する米ドル建ての資産を売却し、自国通貨建ての資産に交換することによる是正である。しかし米国債の売り圧力が高まり、利回りが上昇することは明らかなリスクであり、米国債の利回りを低下させるというトランプ政権の目標の達成を危うくする。したがって、マールアラーゴ合意には、米国が規制および政治的権限を行使して債務コストを抑制または引き下げるという、広義の金融抑圧に該当する手段が盛り込まれている。

具体的には、外貨準備として米国債を保有する特定の国への利払いを削減することや、いわゆる100年債や永久債を発行することが挙げられる。また、米国が安全な準備資産と安全保障の傘を提供していることへの対価として、こうした債券保有者に対して利払いを削減または無くすことを正当化している。通常、金融抑圧は中央銀行の支援を受けると効果的に機能する。2026年にFRB議長が交代する見込みが高いことから、米財務省が金融抑圧に取り組む可能性が高まるかもしれない。

利払いの削減

マールアラーゴ合意では、米国が1977年に制定された国際緊急経済権限法(IEEPA)に基づき、米国債の利払いをー部削減することにより、米国債を保有する国に「手数料」を課すことで、外貨準備として米ドルを保有する魅力を低下させることができると示唆している。たとえ特定の国にのみ適用されるとしても、そのような措置は多くの民間の米国債保有者の懸念を強める可能性が高い。利払いの削減が既発の債券に適用される場合、利払いの削減ではなく手数料の徴収という形をとったとしても、格付け機関のデフォルト(債務不履行)の定義に該当することが考えられるため、デフォルトと見なされる可能性がある。

代替案としては、そのような手数料条項を新規発行の米国債にのみ適用し、条件を事前に知ったうえで購入できるようにすることが考えられる。しかし、これにより手数料の対象外の国も利払いの削減(手数料の徴収)がある新発債より既発債を選好するため、利回りに差が生じる可能性が高い。

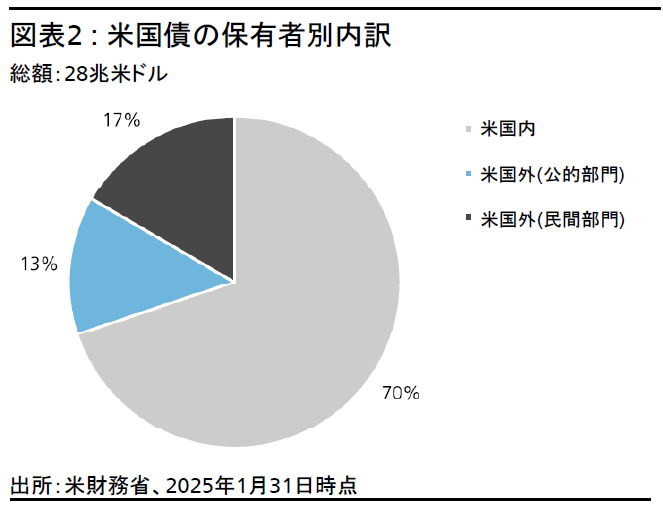

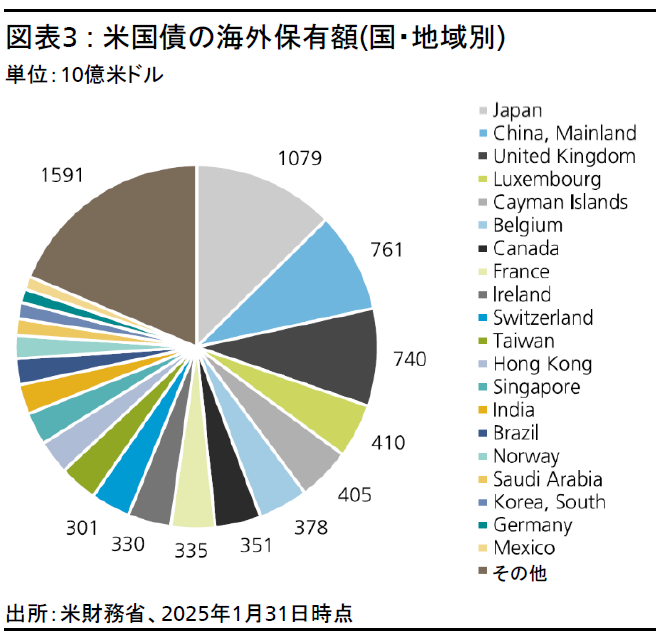

米財務省が発表した1月時点のデータによると、海外で保有されている米国債は合計約8.5兆米ドルで、そのうち3.4兆米ドルは米国外の公的機関が保有する米国の短期債および中期債である。これらすべての利払いの1%を削減すると、支出が340億米ドル、つまり今年予想される政府の一般歳入の0.3%、対GDP比で0.11%減少する。

また、トランプ政権は手数料の対象を公的機関以外にも拡大する、つまり、海外で保有されている8.5兆米ドル全てを対象とすることを検討する可能性がある。これにより、世界の債券市場に深刻な混乱が生じる可能性が高く、海外の投資家は米国債を減らし他の代替投資先(国債や金など)に分散するため、米ドルの準備資産としての地位を脅かす可能性がある。

100年債

マールアラーゴ合意では、米国政府が特定の国の公的機関に対して、安全な準備資産と安全保障の傘の下での保護を提供するかわりに、実質的に手数料を課すことを意図する、特別な種類の超長期債を発行することも示唆している。これらの債券は100年債または永久債のように償還期間が非常に長く、超低利か無利子となり、現在相手国が保有する米短期国債と交換される。これにより既存の他の米国債の信用に直接的な影響が及ぶことはないだろう。相手国の公的機関が既存の米国債を100年債へ徐々に交換する場合、米国債の残高はそれに応じて縮小する(恒常的な赤字を補うための新規国債発行を考慮しない場合)。したがって、この形の金融抑圧は、既存の米国債の民間保有者の不安を掻き立てるリスクは低いが、異例となる措置に対する懸念が高まる可能性はある。

信用の観点からは、超長期債とすることで、金利変動に対する財政の感応度を低下させることはプラスとなるだろう。100年債への交換による効果は、全体の債務負担に対する交換される債務の額による。可能性は低いが、海外の公的機関が保有する3.4兆米ドルの米国債(米国債市場の15%に相当)がすべて交換される場合、年間約1,000億米ドルの利払い費用の削減が見込まれる。これは、米国の今年の一般歳入の約1%、対GDP比で0.33%に相当する。米国は2024年に歳入の13.7%を債務返済に費やしている。

市場への影響

こうした措置は米国政府が財政圧力のー部を緩和するのに役立つ可能性が高い。しかし持続可能な債務水準に戻るには、依然として議会が赤字を大幅削減する措置を法制化する必要がある。米国債の安全資産としての地位への懸念から、海外投資家が他の国・地域の高格付国債に分散し、米国投資家も金融抑圧が実質金利のマイナスにつながることを懸念して米国債への配分を削減すれば、長期国債の利回りは急騰しやすい状態が続くだろう。こうした事態が起こると、さらなる金融抑圧によって、利回りが再び低下する可能性がある。これにより長期債の金利とボラティリティの上昇が予想され、短期債と比較して長期債の魅力は低下するだろう。

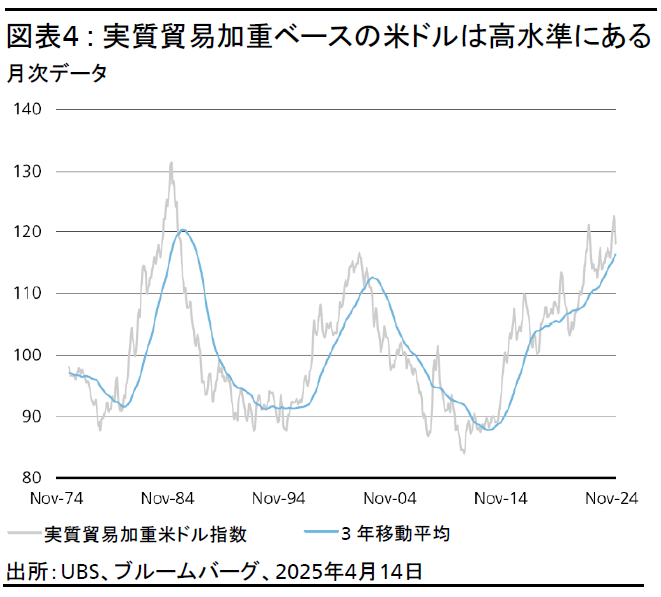

米ドルは現在、過去50年の中でも高い水準にあり、均衡水準へ調整(リセット)することは、現在の水準から10%台半ば下落することを意味し、長期的に為替市場のボラティリティの上昇を伴う可能性が高い。米ドルのリセットは、為替市場だけに影響を与えるわけではなく、コモディティ価格の上昇も下支えするだろう。さらに、米国債の安全資産としての地位に対する懸念は、主に金をはじめとする貴金属などのコモディティにとって引き続きプラスに働く可能性が高い。