日本経済

トランプ関税による日本の経済成長への影響とは?

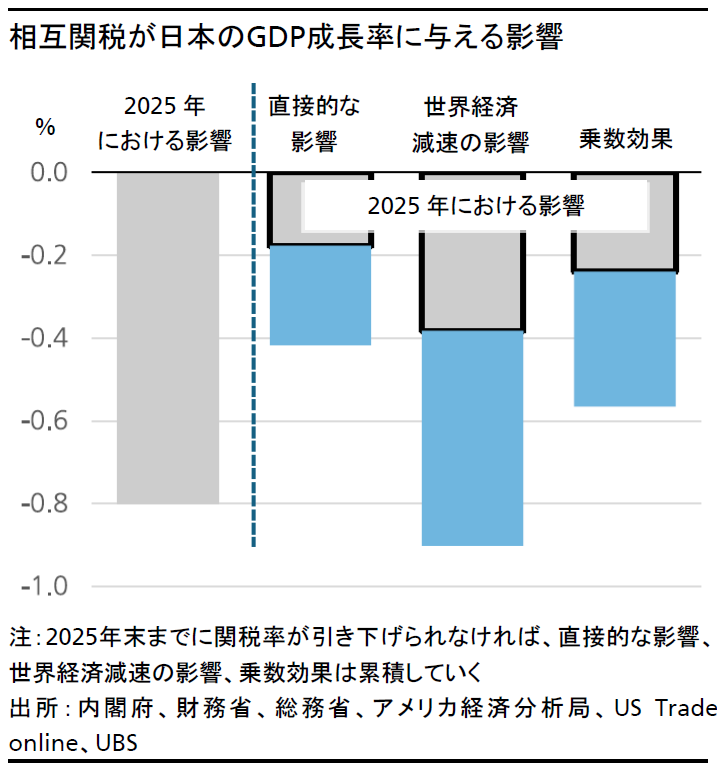

トランプ政権の関税措置により、日本は、自動車、半導体、医薬品を除く輸入品に対して、24%の一律関税が課されることとなった。2025年の日本の国内総生産(GDP)成長率は0.8%低下する可能性がある。

2025.04.10

- トランプ政権の関税措置により、実効関税率が2025年末までに引き下げられるという前提の下、2025年の日本の国内総生産(GDP)成長率は0.8%低下する可能性がある。関税は、対米輸出だけでなく、需要が低下する他の経済圏への輸出にも打撃を与えるだろう。消費と設備投資も、輸出需要の減少により圧力を受ける可能性が高い。

- 政策金利の引き上げは2026年後半に後ずれする:関税による日本国内および世界経済の減速の可能性を考慮すると、日銀は次回の政策金利引き上げを2026年後半に後ずれさせると予想する。米国の実効関税率が年末までに10~15%に引き下げられると仮定すると、75ベーシスポイント(bp)の利上げが可能だと考える。

- 日本の10年利回りはレンジ内で推移:日銀の国債保有残高削減と将来の政策金利引き上げによる日本の10年国債利回りの上昇圧力は、米10年国債利回りの低下による下押し圧力によって相殺される可能性が高い。その結果、10年国債利回りは2026年末まで1.1~1.3%のレンジ内で推移すると予想する。

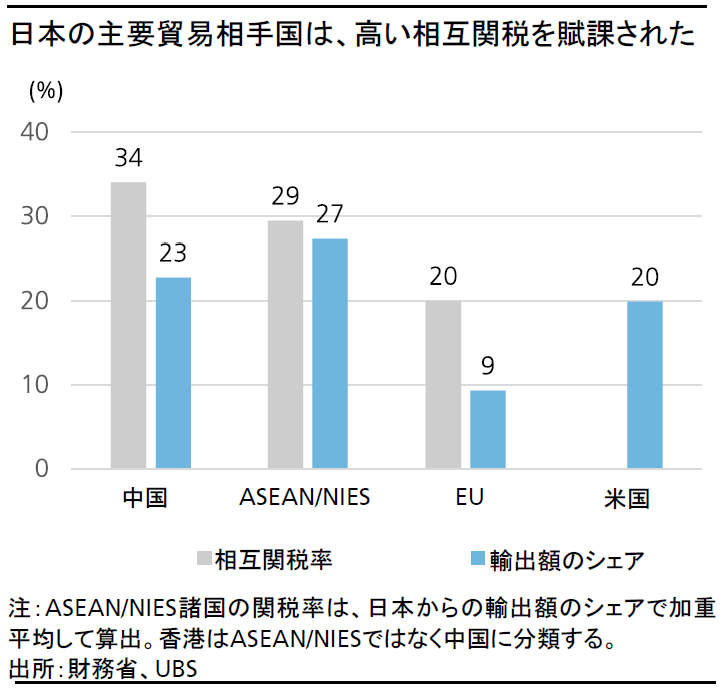

日本は24%の相互関税を課される

トランプ大統領が4月2日に発表した関税措置は、グローバル市場に衝撃を与えた。日本は、自動車、半導体、医薬品を除く輸入品に対して、24%の一律関税が課されることとなった。しかし、自動車にはすでに4月3日から25%の関税が適用されており、自動車部品にも5月3日から同率の関税が適用される。半導体と医薬品に対する関税措置も後日発表されるとみられる。

これらの関税措置により、2025年の米国の実質GDP成長率は1%を下回ることが見込まれる。中国のGDP成長率は2%低下し、その他のアジア諸国は約1%、欧州は約0.5~1.0%低下すると予想している。

日米間の幅広い交渉が2025年7-9月期(第3四半期)までに進展し、年末までに米国の実効関税率が10~15%に低下し、日本への関税率も同じ範囲に落ち着くと予想する。しかし、中国などによる報復措置で関税率が高止まりするリスクは残る。

日本経済への影響

仮に関税が引き下げられない場合、GDPへのマイナスの影響は約1.9%に達する可能性があるが、我々の基本シナリオでは、第3四半期に交渉が進展し、年末までに関税が引き下げられると予想している。この場合、2025年のGDP成長率へのマイナスの影響は約0.8%になると考える。経済への影響は、主に以下の3つの材料により発生する可能性が高い。

1. 対米輸出減少による直接的な影響

対米輸出の減少がGDPに与える直接的な影響は0.4%になると推定する。2024年、日本の輸出額は合計で107.1兆円を記録した。このうち、4月3日から25%の関税率が適用された自動車と、5月3日から同率の関税率が適用される自動車部品の対米輸出は合計7.3兆円で、対米輸出の約3分の1を占めている。これだけで日本のGDPは0.3%押し下げられるとみている。24%の関税が課されるその他の製品は、自動車輸出の2倍の割合を占めるが、価格弾力性と転嫁率が低いため、影響は限定的とみられる。これらの関税の影響で、GDPはさらに0.1%低下すると予想する。

2. 世界経済の減速による影響

中国と東南アジア諸国連合(ASEAN)およびアジア新興工業経済群(NIES:香港、シンガポール、韓国、台湾)が日本の輸出の約半分を占めていることを考えると、比較的高い関税率を賦課されたこれらの経済圏の需要の低下も日本経済に影響を与えると予想する。中国のGDP成長率が2%、ASEAN/NIESが1.5%、米国が1%、EUが0.75%(0.5~1.0%の平均)減速すると仮定すると、日本の輸出は約4.2%減少し、企業の設備投資は1.1%減少すると概算する。この影響は、日本のGDP成長率に0.9%の下押し圧力を与える。

3. 国内需要による乗数効果

輸出と設備投資の減少は、家計所得を悪化させ、消費を減少させる乗数効果を通じて、GDPをさらに約0.6%低下させる可能性がある。

これらの影響は今後の各国の交渉結果と政策対応に依存し、報復措置により関税が継続または激化した場合、マイナスの影響はさらに大きくなるだろう。

日本政府と日銀の対応

•日本政府の対応:日本は、関税改定について米国と閣僚レベルの交渉を行っており、対米直接投資の拡大、農産物の関税と輸入割当の見直し、防衛装備品やエネルギーの輸入拡大などが交渉材料として考えられる。また、中小企業や自動車産業などの輸出企業を支援する補正予算による景気刺激策を提案する可能性が高い。参議院選挙後、経済状況に応じて追加措置が講じられると予想する。

•日銀の政策:日銀は利上げを2026年下期まで後ずれさせると予想する。日本国内および世界の需要低迷による輸入価格の下落が、2026年半ばまで消費者物価を下押しするだろう。報復関税で景気減速が長引く場合、利上げ再開は2027年以降に遅れる可能性がある。いずれにせよ、今回の利上げサイクルでの最終到達点は1.0~1.25%になると予想する。

•長期金利: 10年国債利回りは1.1~1.3%のレンジで推移すると予想する。日銀の国債保有残高削減と将来の政策金利引き上げによる日本の10年国債利回りの上昇圧力は、米10年国債利回りの低下による下押し圧力によって相殺されるとみている。

日本株式

日本からの輸入品に課される24%の報復関税は予想よりも高い。我々は2025年度(2026年3月期)の1株当たり利益(EPS)予想を従来の前年比+4%から-2%に引き下げる。結果として、年末の東証株価指数(TOPIX)の予想値を2,850から2,600に引き下げる。TOPIXは、米国の予想外に強硬な関税措置による米国の景気後退リスクの高まりを反映して、最近のピークから15%以上下落している。直接的な影響はある程度織り込まれているかもしれないが、米国経済をめぐる不確実性は続く可能性が高い。EPSへの影響がより明確になる5月の通期決算の発表までは、短期的に高いボラティリティが続くとみている。

TOPIXは現在、株価収益率(PER)12倍、株価純資産倍率(PBR)1.1倍で取引されており、バリュエーションはすでに2010年以降のレンジ(11~16倍)の下限にある。日本国内では、関税政策の転換の兆しが見られるまで、ITサービス、不動産、選別的なヘルスケアなどの内需志向のセクターを推奨する。関税をめぐる不確実性が明確になれば、機械やテクノロジーなどの景気敏感セクターがアウトパフォームするだろう。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。