日本経済

日銀:不確実性の中で政策金利据え置き

日銀は3月19日の会合で政策金利の据え置きを決定した。春闘での明るい見通しなどを踏まえ、我々は利上げ時期の予想を7月に前倒しするが、国内外の不透明感から、秋へ後ずれする可能性もある。

2025.03.24

- 日銀は3月19日の金融政策決定会合で政策金利の据え置きを決定し、植田和男総裁は経済情勢とリスクについてバランスの取れた内容の発言を行った。

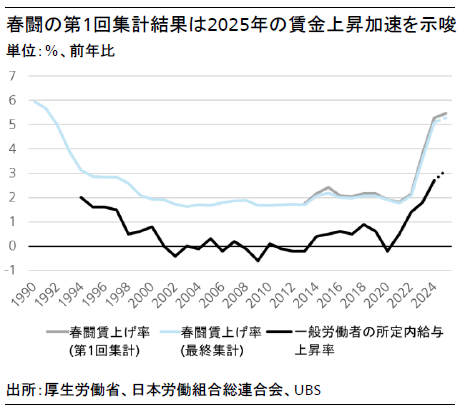

- 7月利上げの可能性:春季労使交渉(春闘)での明るい見通しなどマクロ経済環境を踏まえ、我々は利上げ時期の予想を7月に前倒しする。だが、国内の政局不安や、米国の関税をめぐる不透明感から、利上げが秋へと後ずれする可能性も否定できない。

- 日本の10年国債利回り見通し:2025年の10年国債利回りを平均1.5%前後と予想する。政策金利は2026年上期に1.0%に到達すると予測しており、10年国債利回りは、日銀の国債保有残高削減による金利上昇圧力と、2026年末に向けた米金利低下による下押し圧力を受け、2026年を通じて平均1.5%前後で推移するとみている。

金融政策決定会合の結果と会見の概要

日銀は3月19日の金融政策決定会合で、政策金利の据え置きを決めた。会合後の記者会見で植田和男総裁は、次回利上げについてバランスの取れた姿勢を維持した。春闘での堅調な交渉結果など、マクロ経済動向は日銀の見通しに沿っているとしたものの、米国の政治や経済状況への懸念にも言及している。こうした発言は、経済リスクを包括的に注視しながら、利上げへの緩やかなアプローチをとることを示唆するものだ。

会合の結果は市場の予想通りであり、為替と10年国債利回りは会合前後で大きな変化はなかった。

利上げ時期予想を前倒しする理由

米国が4月2日に発表するとみられる相互関税の影響を精査する必要はあるが、我々は次の利上げ時期予想を今年7月に前倒しし、その次の利上げは2026年上期に実施されるとみている。国内の政局不安は強まっているものの、インフレ加速や春闘での高水準の賃上げ率などの明るいマクロ経済動向に加え、米国の円安批判も重なり、従来予想していた10月よりも、7月に利上げが実施される可能性が高まったと考える(確率60%)。だが、今年夏の参議院選挙で自民党が敗北し、政局に混乱が生じるか、米国の関税が米国および世界の経済活動に悪影響を及ぼす場合には、利上げが秋に後ずれする可能性もある(確率40%)。

今後、日銀が利上げを継続する理由はいくつかある。依然として緩和的な金利水準が維持されていること、実質賃金の伸びに消費が後押しされて実質国内総生産(GDP)が伸びることへの期待、急激な円安阻止の意図、次の経済危機への対応余地を残すことなどが挙げられる。だが、足元の低調な実質賃金と消費、米国の貿易政策への懸念、著しい円高阻止の必要性を考えると、事前に経済への影響を確認したうえで、緩やかな利上げを実施することになるだろう。

2025年の輸入物価の減速が消費者物価指数(CPI)に遅れて波及することから、2026年は生鮮食品を除くコアCPIが一時的に2%を割り込む可能性がある。したがって、日銀は政策金利が1%に到達した段階で利上げを一時停止し、さらなる利上げの必要性を判断するために状況を静観するだろう。

政策金利の最終到達点は1.0~1.25%を予想

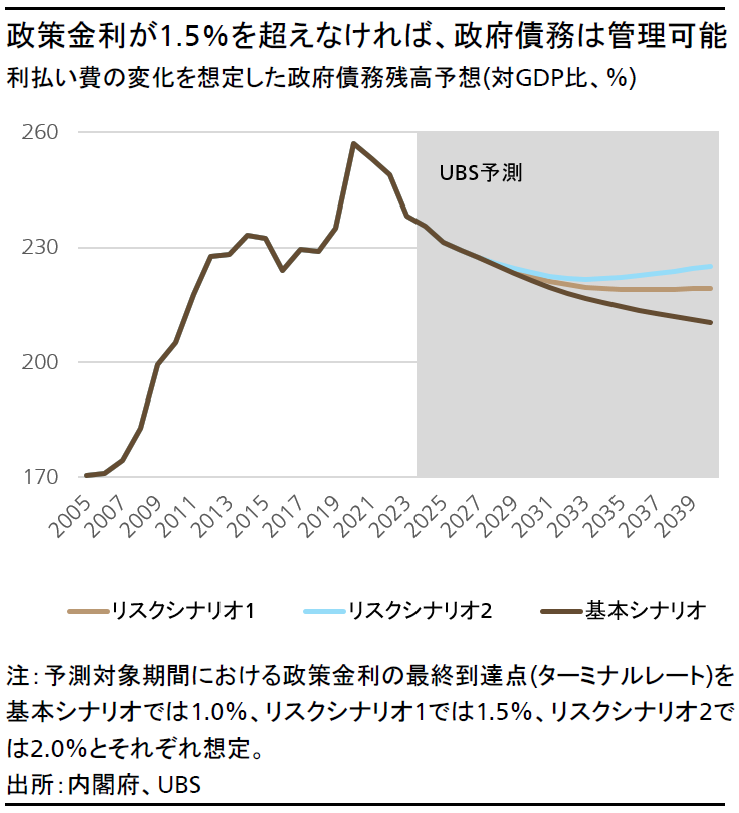

上述のように、利上げは経済への影響を慎重に見極めながら行われるだろう。巨額の政府債務を考慮すれば、政策金利が1.5%を超えることはないと考える。2%のインフレ目標が達成されても、政策金利が1.5%、10年国債利回りが2%を超えることは、債務を管理不可能な状態としてしまうことを意味するためだ。

経済危機時に財政刺激策の発動余地を残すために、政策金利は1.0~1.25%の水準に維持されると予想する。このシナリオでは、政策金利が中立金利を下回り、需要を下支えし続けるとみられる分、需要抑制のために緩やかな財政支出の引き締めが行われる可能性がある。

資産クラス別のインプリケーション

債券

日本の10年国債利回りは、日銀が国債保有額を削減するなか、引き続き上昇圧力を受けるだろう。だが同時に、予想される米国金利の低下が日本国債利回りの低下圧力にもなりうる。米国の長期金利の上昇か、日本国内のインフレの加速が見られなければ、日本の10年国債利回りは2026年末にかけて、平均して足元の1.5%前後で推移する可能性が高い。

日本株式

日本株式の投資判断をNeutral(中立)で維持する。米国の関税と規制をめぐる不確実性は、少なくとも当面は継続する公算が大きく、高いボラティリティ(相場の変動率)とレンジ相場が続くと考える。銀行株をコアセクターとする見方は変わらず、不確実性が高い中でもアウトパフォーム可能な独自の業績成長ドライバーを備えた高クオリティ株(ITサービスや電力・電源銘柄)、さらには在庫調整の底打ちから恩恵を受ける機械セクターの一部を推奨する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。