インド投資

インド経済は回復の兆し:関税懸念解消に期待

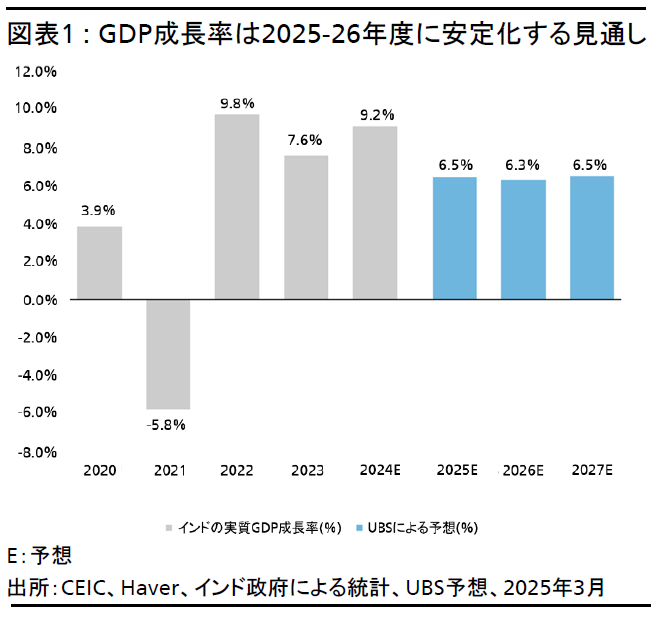

インド経済は回復の兆しが見え始めている。2025‐26年度の実質GDP成長率は6.3%程度と見込まれる。米国による関税の大幅引き上げは依然としてリスクだが、懸念は解消されるとみている。

2025.03.19

- インド経済は回復の兆しが見え始めている。2025-26年度(2025年4月~2026年3月)の実質国内総生産(GDP)成長率は6.3%程度と見込まれる。財政健全化の取り組みは、ペースを落としながらも継続している。一方、金融政策は利下げに転じたが、現サイクルでの利下げ幅は小幅にとどまる可能性が高い。

- 米国による関税の大幅引き上げは依然としてリスクだが、懸念は解消されるとみている。トランプ関税を好機にFTA、FDI、規制緩和が進むとみられる。長期的には、インドは輸入増を求める米国の通商姿勢を利用して産業基盤の強化が進むだろう。

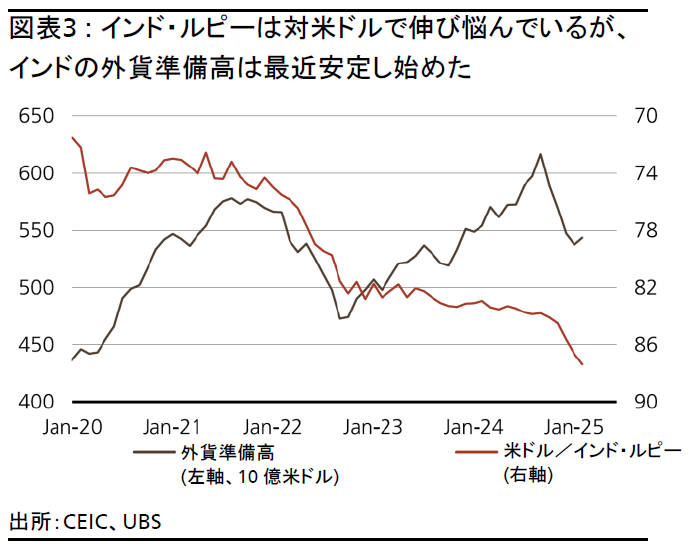

- 米ドル/インド・ルピーは、2025年6月には89に低下するが、その後12月に向かって88.5へと若干ルピー高方向に戻すと予想する。

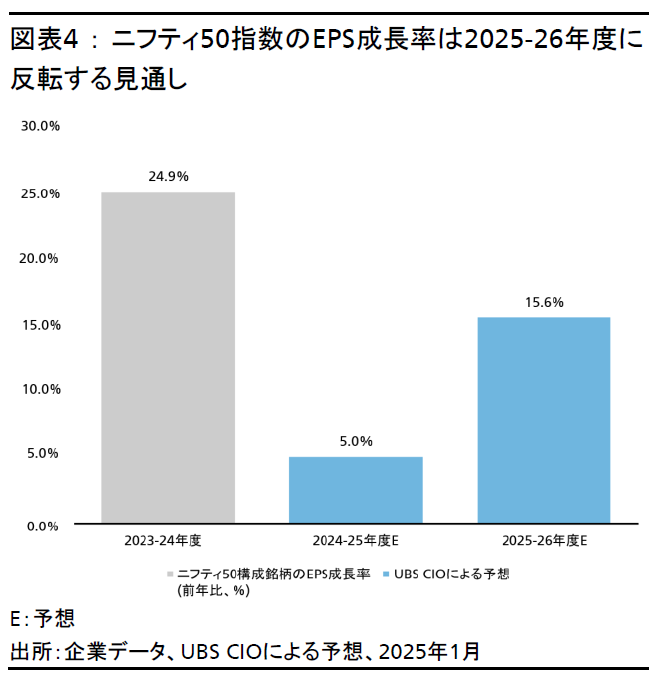

- ニフティ50指数は2024年9月に高値をつけて以来調整が続いているが、2025-2026年度は利益成長率が大幅に回復するとの見方に変わりはない。

- 企業業績が我々の予想通りに改善すればバリュエーションは上昇するだろう。特に投資妙味が高いとみられるセクターは金融と消費財で、他方、医薬品セクターには引き続き慎重な姿勢を維持する。

我々の見解

インドの実質国内総生産(GDP)成長率は、2024年7-9月期には5.6%と7四半期ぶりの低成長に落ち込んでいたが、2024‐25年度(2024年4月~2025年3月)は6%を若干上回る水準へ緩やかに回復すると予想しており、最近発表された指標もそれを裏付けている。政府の資本支出は維持されるとみているが、2020年代初めほどの高い伸びは期待できないだろう。これを補うために、2025年は民間消費を拡大させる必要があり、インド政府は2025‐26年度予算案に所得税減税を盛り込んで、消費喚起を促す考えだ。

インド・ルピーは、年後半に動きが安定する前に、小幅ながらもう一段の下落が想定される。しかし、インドの外貨準備高は安定し始めており、米ドルもレンジの上限に近づきつつあることから、インド準備銀行には、インド・ルピーの急激な下落を引き起こさずに追加利下げを実施できる余地が出てきた。

ニフティ50指数は、2024年の9月以降15%以上調整した。我々はインド株への投資判断をAttractive(魅力度が高い)としているが、今後もこの見立てが妥当かどうかを確認するため、1株当たり利益(EPS)の成長予想を再検討した。その結果、現時点では、EPS成長率は2024-25年度が約5%、2025-26年度は15%を若干上回る水準を見込む。背景として、有利なベース効果、主力セクターの一部にみられる前向きな動向、そして一部の大手企業が講じている業績回復策など、複数の要因が挙げられる。マクロ経済の回復も支援材料となる。

マクロ経済-鈍化するも、安定化の兆し

経済成長: インド経済は複数の側面で安定化の兆しが見え始めており、これを踏まえ、実質GDP成長率は2024‐25年度末で6.3%、2025‐26年度も同ペースを維持すると見込む(図表1参照)。これはインドの潜在成長率のレンジ6.5~7%を若干下回る水準である。

政策: 財政健全化の取り組みは、ペースを落としながらも継続しており、インド国債の利回りは魅力的な水準にある。一方、インド準備銀行は2月に政策金利を25ベーシスポイント(bp)引き下げ、5年ぶりに利下げに転じた。我々は年内さらに2回の追加利下げを見込んでいるが、現サイクルでの利下げ幅は極めて小幅にとどまるとの見方を変えていない。経済の安定化を示す、より明確なデータが出てくるまでは、米ドル高局面や、今後実施が予定されている米国の関税措置を受けて、当面はインド・ルピー安が続く可能性が高い。

トランプ政権の影響: トランプ政権による最大の影響は、インド政府が米国のエネルギーや防衛装備品の購入を増やし、自動車、一部農産品、繊維製品等に対する対米関税の引き下げに取り組むことで、インドの輸入が緩やかに増加し、貿易赤字が予想される月間250億~300億米ドルの上限に近づく可能性があることだ(詳細は後述)。

2025-26年度予算案の内容

2025-26年度の国家予算案では、資本支出の伸びが勢いを失ったことが確認された。2025-26年度の予算は、資本支出を大幅に拡大させずに、所得税減税による社会保障関連費の増加やエネルギーコストの上昇に備えつつ、財政健全化を進める必要があることを明確に示した。その結果、資本支出の対GDP比は約3%という上限に達し、その伸び率は名目GDP成長のペースに沿う形で制限され、2025-26年度までに財政赤字の対GDP比を4.5%未満に抑制するという目標の達成が遅れるリスクが低下した。

内需に回復の兆し

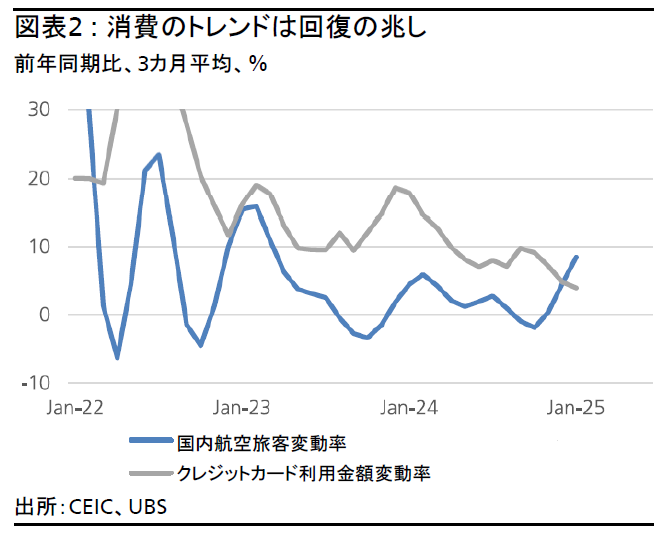

内需は、全面的とはいかないないものの、回復の兆しが見え始めている。セメント、鉄鋼、電力、ディーゼル燃料などの需要を示すインフラ指標は、ここ数カ月で緩やかな回復を示している。家計については、クレジットカードの利用金額や小売電子商取引の売上減少傾向が鈍化した。乗用車とオートバイの販売台数は最近上向いており、インド国内の航空需要も堅調な回復が続いている(図表2参照)。2025年1-3月期のGDP成長率のデータが公表されれば、実体経済の成長ペースが、全体的には鈍化傾向にあるものの、安定化に向かっていることが改めて確認され、株式にも一定の安心材料となるだろう。

通貨、金利、インフレ率には下押し圧力

インド・ルピーは米ドル高が続く中伸び悩んでおり、今後もこの流れは続くとみている。我々が年内あと2回と予想している利下げは、内需を喚起するには必要だが、債券利回りを押し下げることになる。食料品・エネルギーを除いたコア消費者物価指数(CPI)上昇率は、引き続き3.5~4%のレンジで安定的に推移しているが、2025年1月の総合CPI上昇率は大きく低下し、インド準備銀行が目標とする4%に近づいた。注目すべき点は、減少が続いていた外貨準備高が、最近になって安定し始めたことだ。グローバル全体としては、実際に実施するか脅しのみであるかを問わず、トランプ関税に次第に順応し、アジア通貨はレンジ内での推移に落ち着いてくるだろう。だが、インド・ルピーに関しては、金利低下と経済成長鈍化を背景に、他通貨よりも対米ドルで下落しそうだ。この点を踏まえ、米ドル/インド・ルピーの見通しについて、2025年6月末で89(従来予想は87)と予想する。その後、米連邦準備理事会(FRB)が9月以降に利下げを再開すれば、インド・ルピーはいくぶん切り返し、年末には88.5(同86)まで戻すと見込む。

トランプ関税をめぐる不透明感

トランプ大統領による米国の保護主義政策強化は始まったばかりだ。対中関税引き上げの第1段階はすでに発動されたが、全世界を対象に計画されている自動車、医薬品、鉄鋼等金属、半導体などへの関税引き上げの影響はなお不透明だ。インドは現在、高関税による国内産業保護の恩恵を受けている。インドが米国に課している平均関税率は、米国側の関税よりも約7%高い。農産品の関税に関しては36%にも達している。したがって、一部の製品に対して相互関税*が適用される可能性が高い。電気自動車(EV)を含む自動車、農産品の一部や、場合によっては繊維製品なども、関税率の調整に対応して、輸入は増加するだろう。しかし、輸入需要は段階的な増加にとどまるだろう。

*米国製品に貿易障壁を設けている国からの製品に対し、同等の水準まで米国の税率を引き上げる措置

価格の変更だけで、貿易収支や純輸出の構造的変化を招く可能性は低く、年内の関税引き下げによるGDP成長率への影響は0.2%程度にとどまるとみている。

その結果、月間の貿易赤字は緩やかに拡大して、おそらく250億~300億米ドルのレンジの上限に達するだろう。だが状況は、米印二カ国間でどのような貿易上の譲歩が引き出されるかにかかってくる。関税のインドGDP成長率への最終的な影響は、米国経済の今後の減速度合いに大きく左右される。

短期的には、両政府が、4月に予定されている関税発動を前にどのように交渉を進めるかが鍵となる。一方、長期的には、トランプ政権の関税強化に対抗する手段として、インド政府は、外国直接投資(FDI)の誘致やインセンティブを通じて市場を開放し、製造基盤をさらに強化していく見通しだ。

トランプ関税を好機にFTA、FDI、規制緩和が進む

短期的には、4月に関税発動が予定されているが、長期的には、インドは輸入増を求める米国の通商姿勢を利用して産業基盤を強化するとみられる。自由貿易協定(FTA)は、米国だけでなく、英国(最近交渉を再開)や欧州連合(EU、年内にFTA締結を目指す)とも交渉中である。FDIに関しては、政府は半導体サプライチェーンの構築を支援する政策を続けている。複数のプロジェクトに総額180億米ドルの投資が進行中であり、このうち政府支援は最大70%に達する。したがって、一部の製品は、FTAの締結やFDIの回復により輸入需要が高まる可能性がある。事業コストを削減するために、規制緩和に向けた新たな取り組みも進められている。規制緩和に関する国家タスクフォースは、4月の規制緩和委員会の立ち上げに備え、10の重点分野を特定した。

株式-2025-26年度は企業の利益成長率が上向く見通し

ニフティ50指数は、2024年9月に約26,216でピークを付けて以来、バリュエーションの低下を主因に15%以上下落した。トランプ政権の関税の動向も一因と考えられる。我々は、関税関連のリスクをすべて取り除くことはできないものの、米印両国間で協議中の懸念は、大半がいずれ解消できるとみている。

2024-25年度は、企業利益成長率が大幅に落ち込んだ。株式市場は、昨年から続く調整局面からこの先持ち直すとみている。2024-25年度については、前年度が約25%の高い利益成長率となっていたため、ベース効果が不利に働いたが、2025-26年度はベース効果が有利になる見通しである。これを踏まえ、現時点では2024-25年度の利益成長率は約5%、2025-2026年度は16%を若干下回る水準になると予想する(図表4参照)。GDP成長率は6.3%前後で概ね横ばいの状態が続くと予想するが、マクロ経済の底堅さも株価の支援材料となるだろう。

ベース効果以外の株価押し上げ要因の1つとして、先月発表された所得税の減税が挙げられる。企業や政府のバランスシートとは異なり、家計はさほど借入を減らしていない。よって、インド準備銀行の追加利下げ観測に、家計の可処分所得の増加も加わり、株式市場の下支え要因になると想定される。

ニフティ50指数の今後の見通しは?

ニフティ50指数は株価収益率(PER)が2024年9月に21倍超だったのに対し、足元で約18.1倍に低下している。この要因の1つは、インド株式市場に対する国内の資金流入は続いているが、海外勢の資金流入が9月以降、250億米ドルにまで低下したことだ。資金の一部は中国の割安な株式市場に流れた可能性があるが、両国のバリュエーションの格差は足元で縮小している。

現在ニフティ50指数のバリュエーションは10年平均を若干下回っており、今後12カ月は、15~16%の利益成長見通しが株価上昇の原動力になるだろう。インド株式に対する主なリスクには、不安定な地政学情勢と、根強いインフレを背景にインド準備銀行の利下げ実施が遅れること(金利の高止まり)などが挙げられる。