日本経済

日本の財政はどの程度の利上げに耐えうるのか

日本の中立金利は、日本銀行の推計に基づくと、1.0%から2.5%の範囲にある。政府の財政と利払いの状況を考慮すると、政策金利は1.0%から1.25%程度で上限に達する可能性が高いと考える。

2025.03.11

- 日本の中立金利は、日本銀行の推計に基づくと、1.0%から2.5%の範囲にある。推計の幅は主に実質金利の長期トレンドを用いているか、潜在成長率を考慮しているかによって生じている。

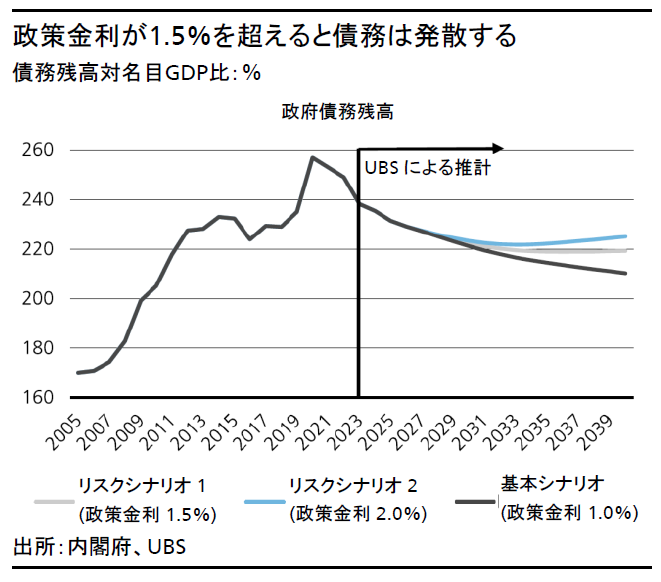

- しかし、日本の財政の持続可能性に関して試算を行ったところ、財政規模が現状通りと仮定した場合、政策金利が1.5%を超えると債務対GDP比は発散することが示された。

- 政府の財政と利払いの状況を考慮すると、財政収支が大幅に改善しない限り、政策金利は1.0%から1.25%程度で上限に達する可能性が高いと考える。

1.部門別の利上げの影響

日銀が2024年3月にマイナス金利政策を解除して以降、同年7月と2025年1月にそれぞれ25ベーシスポイント(bp)の利上げが行われ、政策金利は0.5%と、2008年10月以来の水準に達した。今後も利上げが見込まれている中、最終的な利上げの着地点は市場にとって最も重要な問題の1つとなっている。日銀のワーキングペーパーに示されている推計に基づくと、日本の中立金利は1.0%から2.5%の範囲内にある。そして、中立金利は、日銀のインフレ目標である2%が達成された場合には1.5%を超える可能性が高いだろう。

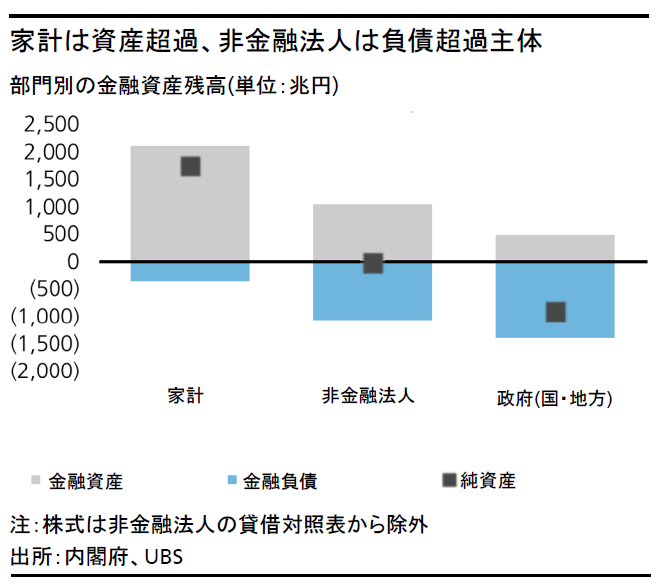

しかし、家計、非金融法人、政府の各部門への影響を考慮すると、政策金利は1.0%から1.25%程度が上限となると考える。家計は、住宅ローンの借り手は苦戦を強いられるとみられるものの、総じてみると利払いの増加を上回る利子受取増加の恩恵を受けることができると考える。逆に、負債が資産を上回る非金融法人は、利払いの増加が利息収入の増加を上回るだろう。しかし、政府が最も大きな負債保有主体であり、金利上昇の影響を最も大きく受けるだろう。

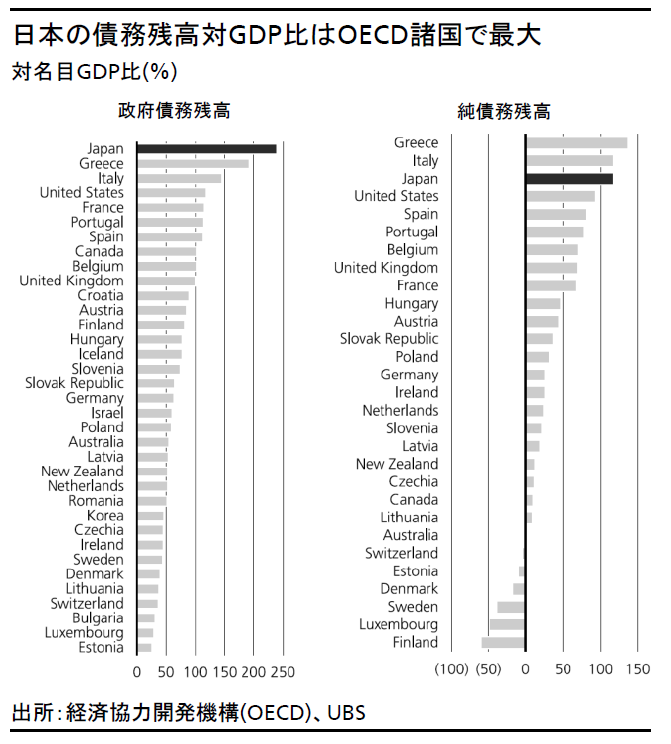

そこで、政府部門について詳しく見ると、日本の政府債務残高は経済協力開発機構(OECD)加盟国の中で最大であり、金融資産を差し引いた純債務残高で見ても、3番目に大きいほどの負債超過主体である。また、一般政府の金融資産の多くは債務返済に使用できない年金資産であることに鑑みると、金融資産は考慮に入れない方が良いだろう。いずれにせよ、金利上昇による利払い費の増加は、最悪の場合、国債の度重なる格下げにつながり、デフォルトに陥るリスクを高め、日本の市場と経済に重大なリスクをもたらす可能性がある。本稿は、日本が債務状況を不安定にせずに、どこまで利上げを行うことが可能かを検討することを目的としている。

2.どの程度の利上げに耐えられるか?

利上げの債務残高対GDP比への影響を確認するため、政策金利について3つのシナリオで2040年までの債務残高対GDP比の動向を試算した。マクロ経済環境の前提として、全要素生産性は現状の0.5%のペースで上昇を続け、予測期間中に2%のインフレ目標が達成されると仮定している。また、デフレから脱却することで名目GDPが2%弱で成長することを前提としている。財政政策については、現在の補正予算の規模を縮小することはできないとしている。

試算において、政策金利が1.0%まで上昇するシナリオを基本シナリオとした。その上で、政策金利が1.5%まで上昇するリスクシナリオ1と、2.0%まで上昇するリスクシナリオ2を用意した。いずれのシナリオにおいても、名目GDPが約2%成長する限り、2020年代中に債務残高対GDP比は改善するだろう。予測では政策金利と同時に長期国債利回りも上昇するが、国債の平均償還期間が9年4か月であるため、利払いの実効金利に反映されるまでには時間がかかる。

基本シナリオでは、財政支出の規模が変わらなくても、ターミナルレートが1.0%であれば、債務対GDP比は緩やかに低下する。一方、政策金利が1.5%まで上昇すると仮定するリスクシナリオ1の場合、債務は長期的に横ばいとなる。2.0%まで上昇するとするリスクシナリオ2では、債務は増加していく。結論として、政策金利が1.5%を超えると、現在の財政状況では日本の財政は発散することを示している。

各シナリオの検証

基本シナリオ:財政は現状維持、政策金利1.0%–債務は緩やかに縮小

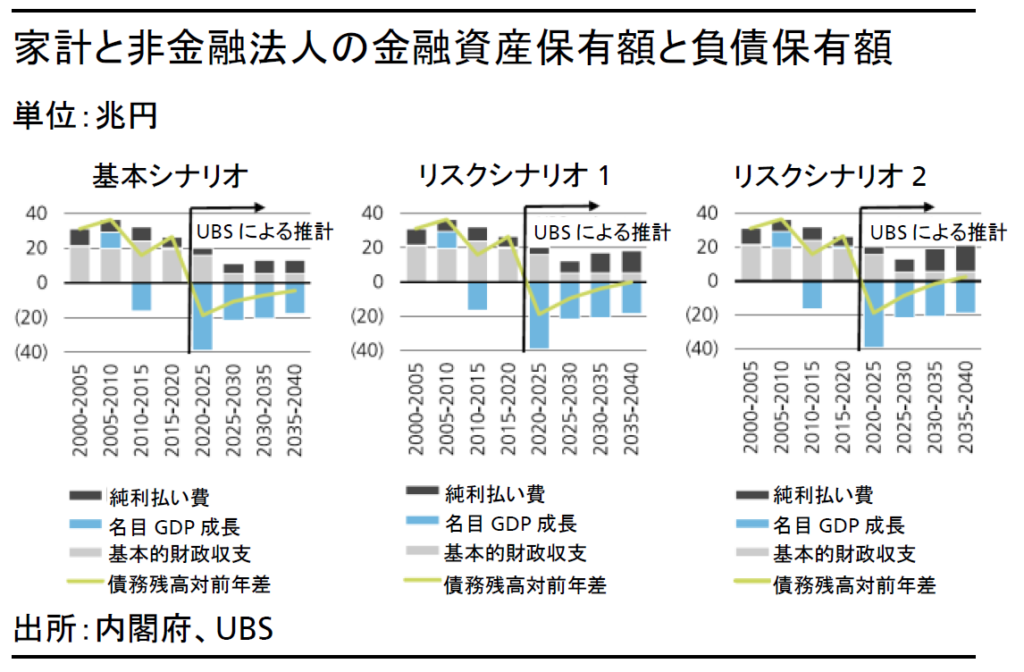

このシナリオでは、政策金利は2026年前半に1%に達し、その後変動しないと想定する。その結果、日本国債10年物の利回りは日銀が毎年国債保有額を減らすことで、2030年までに約1.6%、2040年までに1.8%まで上昇する。米国の10年国債利回りは、試算期間を通じて4.0%にとどまる。

財政政策については、財政収支よりも経済成長が優先されるため、毎年補正予算が編成される。予算の規模は、2024年度の補正予算で措置した税外収入と公債金収入に、2025年度の政府予算案を組み合わせたものに相当する。

結果を見ると、名目GDP成長が債務対GDP比の縮小に大きく寄与することがわかる。基礎的財政収支はわずかに赤字が残るが、名目GDP成長率が金利を上回ることでGDPに対する利払い費が相対的に抑制され、債務対GDP比は徐々に低下していく。

リスクシナリオ1:財政は現状維持、政策金利1.5%–長期的に債務横ばい

このシナリオでは、政策金利は2027年に1.5%まで上昇し、10年国債利回りは2030年までに1.9%に上昇すると想定する。他の仮定は変えていないため、債務残高の変動は利払いによるもののみとなる。実際の利払い費が10年間を通して徐々に上昇していくため、債務対GDP比の変化は2035年から2040年にかけてほぼ0となり、安定する。要するに、政策金利1.5%で財政収支のバランスが維持されることがわかる。

リスクシナリオ2:財政は現状維持、政策金利2.0%–2030年代後半から債務増加

このシナリオでは、政策金利は2028年までに2.0%に上昇し、10年国債利回りは2030年までに2.3%に上昇すると想定する。この想定下では、利払い費がさらに増加し、2030年代後半から債務対GDP比が徐々に上昇する。

3.結論:債務リスクの管理のため、政策金利は1.0%から1.25%程度が上限となる可能性が高い

財政リスクへの対応として、財政の引き締めが最も直接的な方法である。しかし、急速な財政引き締めは景気を減速させる可能性があり、政治的にも困難を伴うだろう。

しかし、財政リスクが顕在化した場合、円が大幅に下落し、国内の物価が上昇することは明らかである。財政が破綻すれば、インフレ目標を達成することは非常に困難になる。そのため、日銀は政策金利を引き上げる際に、政府の利払い費にも目を向ける必要がある。

そうした観点からみると、政策金利が1.5%まで上昇した状態では、経済危機に対処するための財政余力がなくなるだろう。過去のデータに基づくと、経済危機は10年に1度以上のペースで突如として発生している。経済危機が発生するたびに、債務はさらに積み上がるのが常であり、財政余力が残っていなければ、最終的には財政破綻に陥る可能性がある。こうしたリスクを考慮すると、目立った生産性向上や財政再建の進展がない限り、経済が安定している間に財政余力を積み上げておくためにも、政策金利は1.0%から1.25%程度で上限が設定される可能性が高いと考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。