日本株式

不確実性の中で投資機会を捉える

少なくともトランプ大統領の就任100日目を迎える4月までは、関税と規制をめぐる不確実性が強く、日本株式は高いボラティリティ(相場の変動率)とボックス圏での推移が続くと考える。

2025.03.11

- 2024年8月の急落以降、日本株式はボックス圏で推移していたが、最近はレンジの下限に近づいている。

- 少なくとも、トランプ大統領の就任100日目を迎える4月までは、関税と規制をめぐる不確実性が強く、高いボラティリティ(相場の変動率)とボックス圏での推移が続くと考える。

- UBS CIOでは、米国が景気後退入りを回避できることを基本シナリオとしている。関税をめぐる不確実性がくすぶり続ける中での東証株価指数(TOPIX)の下値は2,600程度だと考える。これは、長期平均の株価収益率(PER)約13.7倍と同水準であり、長期投資家にとってより魅力的な水準とみている。

我々の見解

2024年8月の急落以降、日本株式はボックス圏で推移していたが、最近は2月後半からのS&P500種株価指数の下落基調と概ね足並みをそろえる形で、レンジの下限に近付いた。

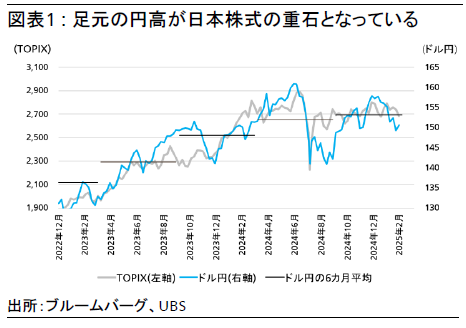

トランプ2.0(第2次トランプ政権)による関税引き上げと移民規制を受けて、インフレ上昇懸念が高まっている。こうした警戒感の高まりから円高が進み、ドル円は150円を割り込んだ(図表1参照)。加えてトランプ大統領は3月4日に、カナダとメキシコに対する25%の関税および中国に対する10%の追加関税(上乗せ分は合計20%となる)を正式に発動した。日本に対する直接的な関税引き上げはないが、トランプ大統領は3月3日に円安と米ドル高を批判しており、日本が直接的な影響を受けるリスクは高まっている。

米国への輸入品全体の約40%がすでに20%超の関税対象となっており、新たな関税発動のピークは過ぎたとの見方もある。だが、実体経済への影響を評価するには時期尚早であり、日本への直接的な関税引き上げリスクは、現時点では排除できない。少なくとも、トランプ大統領の就任100日目を迎える4月までは、関税と規制をめぐる不確実性がくすぶり続け、高いボラティリティ(相場の変動率)とボックス圏での推移が続く可能性が高いと考える。

日本株式にとってまちまちなマクロ経済環境

日本株式にとって、現在のマクロ経済環境にはプラスとマイナスの材料が混在している。

プラス材料として、足元の日米経済の健全性が挙げられる。日本ではインフレや賃金の上昇、コーポレート・ガバナンス改革が進行中である。実質賃金は今年プラスに転じる見込みであり、自社株買いも過去最高水準で推移している。だが、これらはすでに3年目に入っており、新たな材料に欠ける。

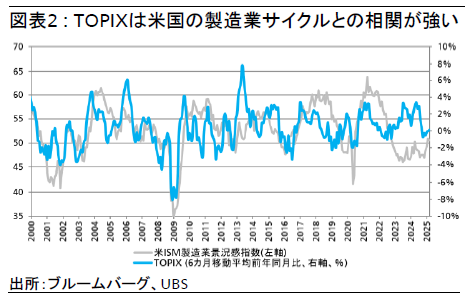

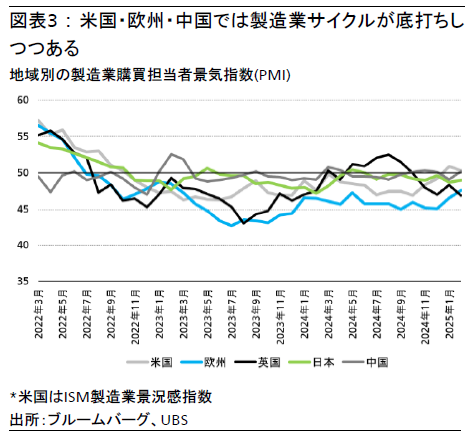

最近新たに見えてきた明るい兆候は、米サプライマネジメント協会(ISM)製造業景況感指数の回復である。過去を振り返ると、日本株式は世界の製造業サイクルと高い相関を示している(図表2参照)。ISM製造業景況感指数は2023年序盤から低迷していたが、ここ3カ月間は好不況の境目となる50を上回っている。こうした回復は関税引き上げ前の駆け込み需要によるものとも考えられるが、我々は底を打ったとみている。欧州と中国でも底打ちの兆しがみられる(図表3参照)。

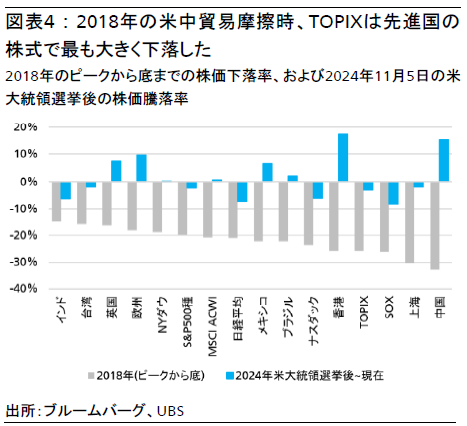

マイナス材料としては、関税の直接的・間接的な影響への懸念や、急激な円高リスクがが挙げられる。日本株式は海外経済の影響を受けやすい。例えば2018年に米中の緊張が高まった際、日本は直接的な関税の対象ではなかったが、東証株価指数(TOPIX)のピークから底までの下落率は26%と、先進国の中で最も大きかった(図表4参照)。

メキシコとカナダからの輸入品に25%の関税が賦課されれば、日本の自動車業界に深刻な打撃となるだろう。米国での日本車販売全体のうち、44%は米国外からの輸入品であり、そのうち約20%がカナダとメキシコ、25%が日本からだ。関税による追加コストを値上げで一部相殺したとしても、25%の関税賦課は自動車セクターの年間営業利益を10~20%押し下げると試算され、日本企業全体の利益は1桁%台前半の低下となるだろう。カナダとメキシコのみならず、日本からの輸入車にも同じく25%の関税が課せられれば、日本企業の利益は約5%低下すると予想する。これらの関税が恒久的なものかどうか、また米国経済にどう影響するのかという点が定かではないため、市場はまだこのリスクを完全には織り込んでいない可能性がある。

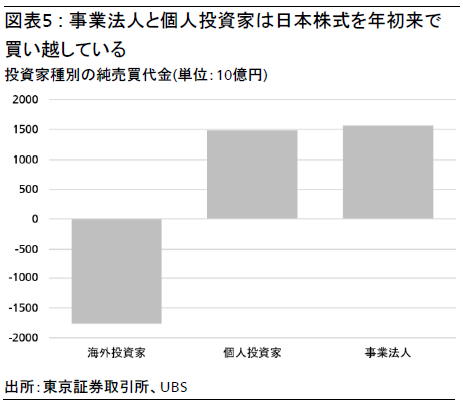

株式の需給を見ると、年初来では海外投資家が日本株式を売り越しているのに対して、積極的な自社株買いと個人投資家の逆張り買いが株価を下支えしている(図表5参照)。

バリュエーション

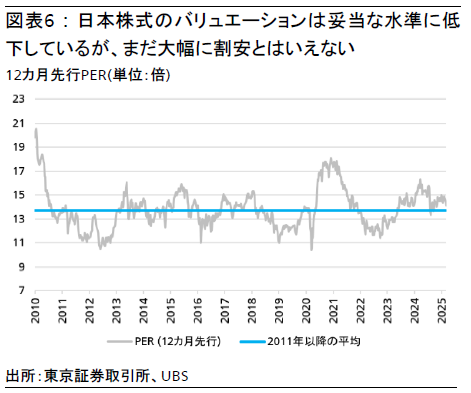

日銀が利上げサイクルにある中、今年は自己資本利益率(ROE)が拡大しない限り、日本株式のバリュエーション(株価評価)上昇は期待できないと考える。日本株式の株価収益率(PER)は1月上旬の14.9倍から14.2倍近辺に低下し、2023年以降の平均である14.5倍に近い水準となった(図表6参照)。しかし、欧州や中国とは異なり、日本株式のバリュエーションは過去と比べて著しく割安とはいえない。

UBS CIOでは、米国が景気後退入りを回避できると想定しているが、関税をめぐる不確実性がくすぶり続ける中でのTOPIXの下値は2,600程度だと考える。これは、長期平均の株価収益率(PER)約13.7倍と同水準であり、長期投資家にとってより魅力的な水準とみている。

投資見解

不確実性が高い中でもアウトパフォーム可能な、独自の業績成長ドライバーを持つ高クオリティ株への投資を推奨する。

- 機械セクター:世界的な製造業の回復が追い風になる。地政学的リスクや円高に左右されるものの、バリュエーションは記録的な低水準にあり、短期的なマイナス要因はほぼ織り込み済みと考える。

- 構造的な変化の恩恵を受ける銘柄:世界的な電力需要の拡大と防衛支出の伸びが追い風になる企業は、最近の株価調整も踏まえれば、リスク調整後リターンの観点で魅力的と考えられる。

- ヘルスケア・セクター:地政学的リスクや規制の影響を受けるが、過去半年株価はアンダーパフォームしており、新薬候補に期待が持てる企業の魅力が高まった。

- 長期的な視点からの金融銘柄:日銀の利上げの恩恵が大きいことや、安定した融資の伸びから、今後数年間は1株当たり利益(EPS)が押し上げられ、ROEの拡大に牽引される形で株価純資産倍率(PBR)が上昇する可能性がある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。