マンスリーレター3月号

ディールの一環

トランプ大統領が歴史的なスピードで署名した、多岐にわたる多数の大統領令が、異例ともいえる政策の不確実性の高まりを招いている。想定される様々なシナリオを市場が織り込むに伴い、ボラティリティは高まるだろう。

2025.03.11

- 政策の不確実性の高まり:トランプ大統領が歴史的なスピードで署名した、多岐にわたる多数の大統領令が、異例ともいえる政策の不確実性の高まりを招いている。今後数週間は、通商、外交、内政に関する政策発表が続くだろう。

- 短期のリスクを乗り切る:トランプ関税の脅威は、インフレ再燃のリスクとなる。一方、米連邦職員の解雇を含む政府支出削減は、経済成長への逆風となりうる。

- ファンダメンタルズは堅調:これらのリスクはあるものの、米国経済は依然堅調で、失業率も低い。人工知能(AI)や電力と電源といった投資テーマの成長性も健在である。

- 資産配分:米国株式をAttractive(魅力度が高い)と評価し、特にAIや電力と電源関連の企業を勧める。国債、投資適格債、金(gold)および日本円も選好する。

米国の大統領は、就任当日に大胆な政策を打ち出し、前政権からの政策転換を際立たせるのが慣例となっている。しかし今回は、署名した大統領令の数、範囲、スピードに加え、一部にみられる型破りな政策も重なり、異例ともいえる政策の不確実性の高まりを招いている。

これらを背景に、トランプ大統領がこの先何を発言し、何をもくろみ、何を実現するのか想像がつかないことが、大きなリスクとなっている。想定される様々なシナリオを市場が織り込むに伴い、ボラティリティ(相場の変動性)は高まるとみられる。

トランプ大統領の交渉術と真っ当な政策との違いを見極めるのは、政治の舞台で注目されるようになって10年ほど経つ今でも難しい。トランプ大統領の支持派、不支持派を問わず誰しもが、容易にこのノイズ(混乱)に翻弄される。したがって、データに基づき、単なる発言と現実との違いを認識し、一時的な逸脱を本筋と区別することが重要になる。

本稿では、米国の通商、内政、外交の各政策をめぐる動きと、それらが中長期的に投資家に与える影響とそれを踏まえたポートフォリオの構築について、我々の見解を述べる。最後に、様々なシナリオが予想される中、投資家が不確実な状況を上手く切り抜けられるよう、最新の投資見解を示す。

米国経済は堅調さを維持しながらも、不確実性の高い局面に入りつつある。これまでのところ、発動された政策措置が、経済成長やインフレに直接与える影響は限定的とみている。また同様に、人工知能(AI)や電力と電源といった投資テーマの成長性への影響も限定的だと考える。

しかし、幅広い分野にわたる性急な政策決定により、経済成長に対する間接的なリスクは無視しがたいものになっている。また、政府機関の閉鎖リスクや、相互関税導入に向けた貿易状況等の報告が関係省庁から数週間以内に提出される予定であることなどから、今後、ボラティリティの高まりが予想される。

この先数カ月を乗り切るためには、米国株式、AI、電力と電源に注目した株式投資を勧めるが、同時に、それらの株式エクスポージャーをヘッジすることで短期的なリスクを管理することも推奨する。また、ポートフォリオを、高クオリティ債、金(gold)、オルタナティブ資産などへ十分に分散させることを勧める。

ウクライナ情勢

今年1月、トランプ大統領は自身のソーシャルメディアへの投稿で、ロシアに対し、ウクライナ侵攻を停止しなければ制裁措置を取ると警告した。昨年の選挙期間中には、就任初日に戦争を終結させると公約していた。

だが、即時停戦の実現は不可能だと分かると、トランプ大統領はロシアとの直接交渉を開始し、戦争を始めたのはウクライナだと非難した。

トランプ大統領は、ウクライナ国内の鉱物資源を共同開発する協定などを通じ、米国による支援と引き換えにウクライナ(あるいは欧州)から経済的譲歩を引き出すことで、米国はもはや「利用されて」いないと主張できる合意を目指していると考えられる。ウクライナと欧州の安全保障に対する支援を完全に撤回するよりも、この方がトランプ大統領にとっては好ましい結果が得られるのだろう。

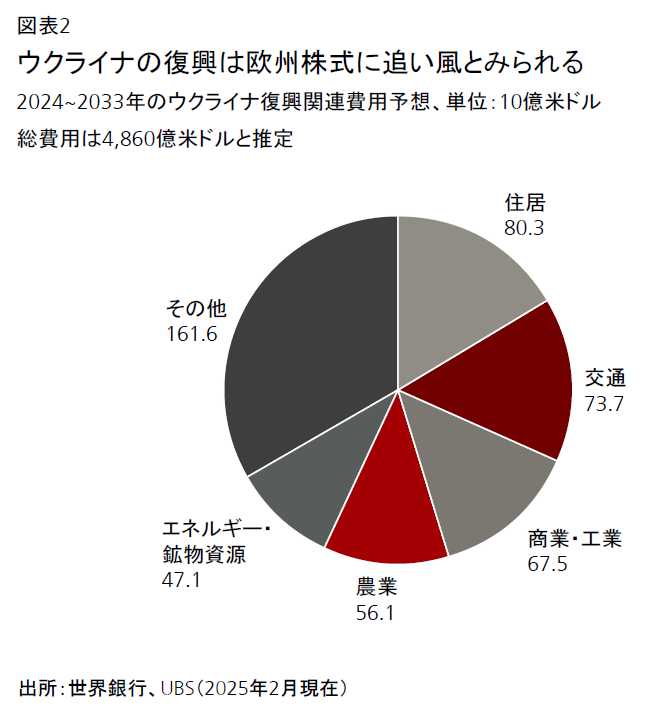

我々の基本シナリオでは、年内に停戦が実現するとみている。停戦により、ウクライナは領土の一部を失う可能性が高いが、代わりに西側諸国(米国とは限らない)による安全保障上の確約と再建支援へのコミットメントが得られるだろう。一方、ロシアは、制裁措置の緩和と、欧州への天然ガス供給の(戦争前の水準まで回復することは難しいにせよ)一部再開を交渉すると見込まれる。

こうしたディール(取引)は、エネルギー価格の低下や、消費者および企業のセンチメント改善につながり、欧州経済に一定の恩恵をもたらす可能性がある。しかし、財政コストも発生するだろう。例えば国防費は、北大西洋条約機構(NATO)がこれまで掲げてきたGDP比2%の支出目標を超えて引き上げられる可能性がある。我々の試算では、欧州21カ国の国防費をGDP比3%の水準に引き上げるには、政府歳入を合計で2,300億ユーロ増やす必要がある(同2%の水準に達するには750億ユーロの歳入増が必要)。

投資家にとっては、永続的な停戦合意は欧州株式へのプラス要因となるだろう。特に、建設資材や資本財関連企業等は、復興需要の恩恵を大きく受けるとみられる。債券では、ロシアとの緊張激化の影響を最も受けやすい国のソブリン・スプレッド(ドイツとの国債利回り格差)が、停戦合意を受けてやや縮小する可能性がある。また、停戦はユーロに対する投資家センチメントの下支えにもなるだろう。最後に、一部の防衛関連銘柄は、安全保障支出の増加による恩恵を受けると予想される。

もちろん、停戦の前提条件であるウクライナ、欧州、ロシアの合意を得ることは、容易ではない。したがって、戦争が直ちに終結するとは考えにくい。一方、近い将来に停戦実現の可能性があるとの楽観的な見方などを背景に、欧州の一部資産が最近好調なパフォーマンスを見せている。投資家は、これらの欧州におけるポジティブな展開の可能性を想定したポジションを検討することもできる。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。