インド投資

2026年度の利益成長に注目

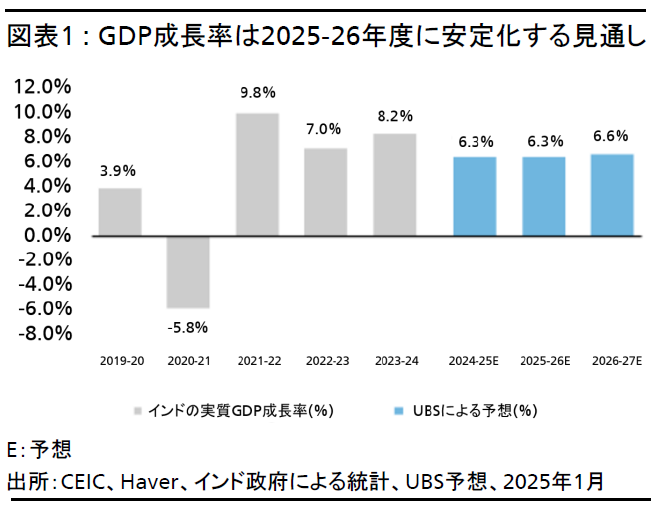

インドの2024-25年度および26年度のGDP成長率はともに6.3%程度になると予想する。足元のニフティ50指数の水準は魅力的とみている。投資家には、26年度に焦点をあて、中期的な見通しに注目することを勧める。

2025.02.25

- インドの2024-25年度(2025年3月期終了)および26年度の国内総生産(GDP)成長率はともに6.3%程度になると予想する。政府は財政健全化に引き続き取り組むと予想されるため、27年度にはGDP成長率が潜在成長率を上回る水準に回復する可能性がある。しかし投資家には、26年度に焦点をあて、中期的な見通しに注目することを勧める。

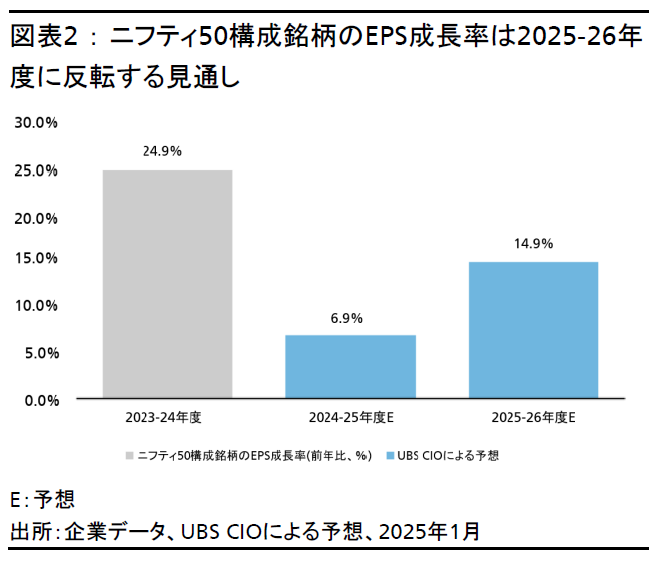

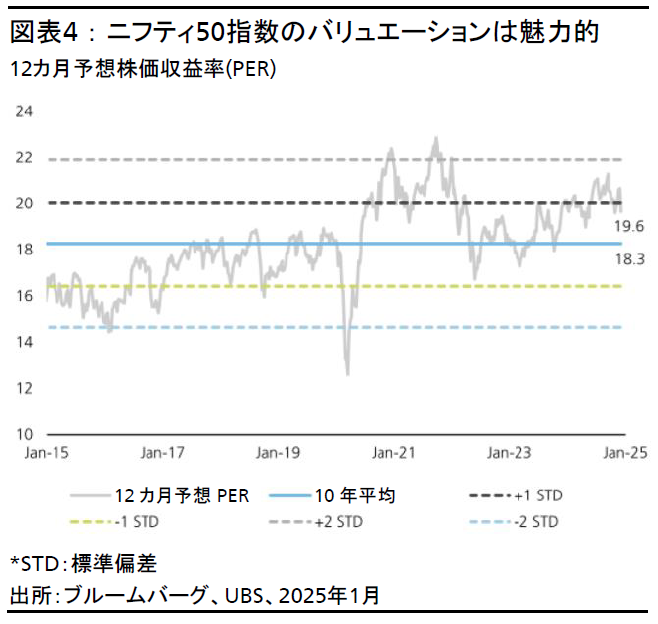

- 足元のニフティ50指数の水準は魅力的とみている。短期的には、一時停滞していた政府支出の巻き返しが株価の支援材料になるだろう。だが、株価上昇の主な要因となるのは、利益成長の回復と考える。企業業績は24年度に高い成長を遂げた後、25年度は伸び悩んでいるが、26年度は大半のセクターで利益成長の回復が見込まれる(ニフティ50構成銘柄は約15%の増益と予想)。

- 利益成長が回復すればニフティ50構成銘柄のバリュエーションも緩やかに回復し、2025年末までに2桁のリターンが予想される。特に投資妙味が高いセクターは金融、生活必需品、資本財・サービス、情報技術とみる。

- 米ドル/インド・ルピーは2025年半ばまでは87、年末にかけては86と予想する。インドは内需型経済であるため、トランプ政権の不透明な関税政策の影響はさほど大きくならないと考えられるが、インド・ルピーは短期的に一段の下落余地がある。とはいえ、インドの経常赤字は今後もGDP比1~1.5%の緩やかなレンジに収まる見通しだ。2025年後半には、米国が50ベーシスポイント(bp)の利下げを行うと見込まれ、インド・ルピーはそれを好感してやや上昇するとみている。

我々の見解

インド政府が発表する2025-26年度(2026年3月期終了)予算案(訳注:2025年2月1日に発表済)の内容が、同国の経済成長見通しに大きな影響を与えるだろう。具体的には、25年度の実質国内総生産(GDP)成長率予想は6.3%前後、26年度も同様のペースを維持すると予想する。これはインドの潜在成長率のレンジ6.5~7%を下回る水準である。財政健全化への取り組みは、ぺースを落としながらも継続する見通しで、現地通貨建て債券の利回りは引き続き下支えされるだろう。25年度の財政赤字の対GDP比は4.8%程度、26年度は同4.4%と、政府の目標に近い水準に縮小すると見込む。

ニフティ50構成銘柄の業績回復が決算結果に反映されるには、あと半年は必要だろう。一方、ニフティ50指数は先行して好転し始めると見込む。つまり、株式リターンの主な原動力は企業利益の伸び(25年度は約7%、26年度は約15%と予想)と考え、ニフティ50指数の株価収益率(PER)もある程度上昇すると考える。いずれにせよ、今年末にかけて、株価は2桁台の上昇を遂げると予想する。

マクロ経済

経済成長率は鈍化し、利下げの余地生む

26年度予算と今後の展望

我々は、インドの25年度の実質GDP成長率は6.3%程度となると予想する。これは潜在成長率のレンジ6.5~7%を若干下回る水準で、26年度もこのペースは維持されるだろう。政府の財政健全化の取り組みは、ペースこそ鈍化するものの継続される見通しで、現地通貨建て債券の利回りを引き続き下支えするだろう。25年度の財政赤字は対GDP比4.8%程度、26年度は同4.4%と、政府の目標に近い水準に縮小すると見込む。

資本支出は25年度に縮小後、安定化の見通し

予算に関する最大の課題は、26年度までに財政赤字の対GDP比を4.5%未満に抑制するという目標を頓挫させずに、いかにして資本支出を維持するかということだ。25年度の資本支出は当初予算から2桁の縮小となる見通しである(約12%減)。資本支出は21年度から24年度にかけて20%超と大幅に加速し、財政支出に占める資本支出の割合も13%から20%超に拡大したが、その後勢いは後退している。だが、政府の資本支出重視の姿勢に変わりはない。予算の健全化と増加する社会保障関連費(トランプ政権発足によるエネルギーコスト調整費の若干の上昇など)により、この資本支出の比率には上限が設定される可能性が高い。資本支出の伸びは名目GDP成長率のペースに制限され、26年度の資本支出の対GDP比の3%程度に抑えられる見通しだ。

民間部門を活気づける政府のインセンティブ

民間資本による設備投資を活性化させるには、雇用と新規投資機会の促進を目的として、一部の製造業、再生可能エネルギー、およびテクノロジー・セクターで生産連動型奨励策(PLI)*を拡大させる必要があるだろう。米中の地政学情勢は引き続きインドに有利に働いている。したがって、低迷している外国直接投資(FDI)を積極的に誘致し、税制優遇措置などにより取引コストを軽減する施策は、短期的な消費喚起よりも自国生産能力の向上によって成長率を高める政策目的に合致した、有効な手段となるだろう。今年度の税収は、優遇対象セクターに適度な税制優遇措置や補助金を提供できるだけの自信を政府に与えるだろう。その財源はおそらく、他の分野(候補となりうるのはキャピタルゲイン税率の引き上げなど)からの多少の税収増によって賄われる見通しである。

*インド政府が21年度に導入した、インド国内の製造業振興を目的とした目玉政策。対象となる分野ごとの適格基準を満たせば、工場を新たに設立した製造業企業に対し、業績に応じてインセンティブ(補助金)が支給される。

株式

昨秋からの調整局面における利益成長の役割は?

ニフティ50指数は2024年9月末以降、本稿執筆時点で約11%下落している。現在の企業業績見通しと株価バリュエーションは魅力的なエントリーポイントになっており、インド株式市場には投資妙味があると考える。この見方には大きく2つの根拠がある。政府の資本支出が、今後増加に転じる見通しであることと、より重要な株価押し上げ要因である企業業績の動向だ。これは1-3月期や4-6月期の決算で把握できるだろう。

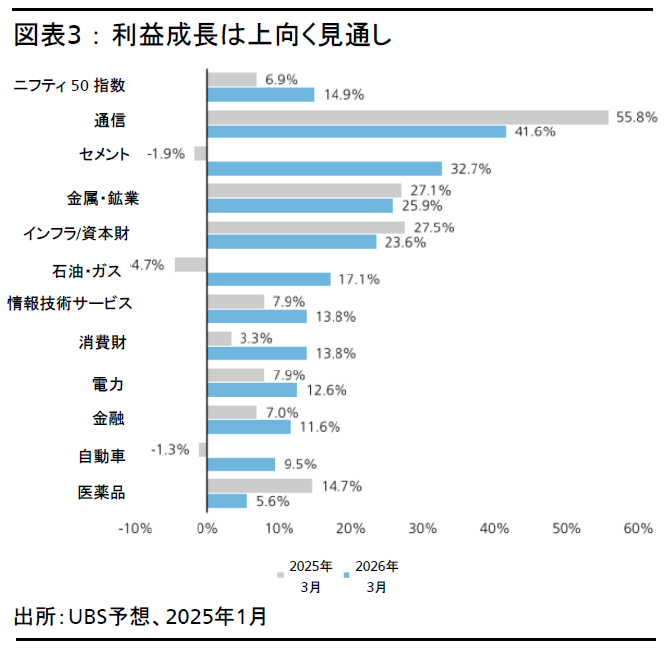

企業業績については、24年度の状況が一定の判断材料になる。24年度は、GDP成長率が伸び(+8%超)、一部の企業が商品・サービスの価格水準を引き上げた。その結果、利益率も上昇し、ニフティ50指数の1株当たり利益(EPS)も約25%上昇した。しかしその水準を持続させるのは難しく、実際、25年度のEPS成長率は7%前後の成長率になると考えている(図表2参照)。しかし、25年度はまもなく終了するため、現時点での焦点は利益成長が26年度に再び上向き、ニフティ50指数のリターンも押し上げられるかだ。複数のセクターが利益率の向上等により数年にわたって堅調な利益を上げており、状況は改善に向かうと期待されることから、同指数は上昇するとみている。

大部分のセクターはベース効果の恩恵を受け、ニフティ構成銘柄の80%以上で利益が改善するとみる。24年度は多くのセクターが異例ともいえる好調な利益(特に利益率)をあげており、これを2期連続で維持するのは難しい。とはいえ、企業にはこのベース効果が有利に働くはずだ。最も分かりやすい例がセメント、石油・ガス、消費財、そして自動車セクターである。これらセクターの25年度の利益成長率は5%またはそれを下回る見通しで、一部はマイナスになる可能性もある。しかし、2025年中頃には成長スピードが好転すると予想する。経済成長率が6%を超えている場合、これらセクターの利益成長率が2年連続で低水準、あるいはほぼゼロとなる可能性は低いからだ。情報技術(IT)サービスや金融などその他の分野も、上記セクターほどベースは低くないが、同様に利益成長が加速すると見込まれる。実際、ITと金融の直近数四半期の数値は、すでに改善または少なくとも安定化の兆候を示している。我々は現時点で、25年度のニフティ50指数のEPS成長率は14.9%となると予想する(MSCIインド指数はさらに高い17%となる可能性がある)。これは、通常の長期EPS成長率予想を若干上回る水準であるが、25年度の水準を考慮すると、1年ほどで実現可能と考える。よって、ニフティ50指数のPERが拡大しなくても、この高い利益成長率が実現すれば、株価リターンの重要な牽引役になるとみている。

バリュエーションは再び拡大に向かうか?ニフティ50指数はどの程度上昇するか?

ニフティ50指数のPERが足元19.6倍まで下がっていることから、今後数四半期連続で利益成長率が再び上昇すると市場が確信しているかぎり、PERの拡大も続くと考える。利益は10%程度上昇する余地があるとみており、その場合ニフティ50指数は2025年末にかけて2桁の伸びを見せるだろう。加えて、インド準備銀行(中央銀行)の利下げも、たとえ今年は小幅でも、一定の下支えになると予想する。しかし、こうした楽観シナリオが実現しなくても、ニフティ50指数が昨年9月の高値(26,220前後)まで回復すれば12~13%のリターンが得られる。ただし、米国から予想外の関税が発動された場合は、可能性は低いが、リターンが低水準あるいはマイナスにまで落ち込むこともありうる。

リスク

インド株式の主なリスクとしては、不安定な地政学情勢と、根強いインフレを背景に、インド準備銀行の利下げ実施が遅れること(金利の高止まり)などが挙げられる。

通貨

インド・ルピー:目先は下押し圧力が続く

米ドル/インド・ルピーの2025年3月末および6月末のレートは87、同9月末および12月末は86と予想する。内需主導のインド経済は、他のアジア諸国と比較すると、トランプ政権による不透明な関税政策の影響を受けにくいものの、短期的にはインド・ルピーに一段の下落余地がある。とはいえ、インドの経常赤字がGDP比1~1.5%のレンジにとどまるかぎり、インド・ルピーに過度に弱気な見方はすべきではないと考える。2025年後半には、米連邦準備理事会(FRB)が50ベーシスポイント(bp)の利下げに動くと見込まれ、それに伴い米国債利回りが低下し、米ドル高も後退すると予想されるため、インド・ルピーはそれを好感してやや上昇するとみている。

リスク

インド・ルピーの安定化に対する主なリスクは、地政学的緊張による原油価格の急騰で、貿易のファンダメンタルズと対外収支の安定性が損なわれることが挙げられる。