サステナブル投資

大統領令による気候変動対策への影響

トランプ新大統領は就任初日、国内外の気候変動対策関連を含む大統領令に次々と署名した。気候変動関連の政策は流動的な状況が続くとみられ、関連分野への投資のボラティリティにつながる可能性があるが、州政府レベルでの温暖化対策などの安心材料もある。

2025.02.18

- トランプ新大統領は就任初日、国内外の気候変動対策や脱炭素化の進展に影響を及ぼす大統領令に次々と署名した。

- パリ協定からの離脱により米国の法的なコミットメントは終了し、排出削減目標や気候資金への拠出にも影響が及ぶ。しかし、州政府レベルでは今後も独自の温暖化対策が強化されるものと見込まれる。

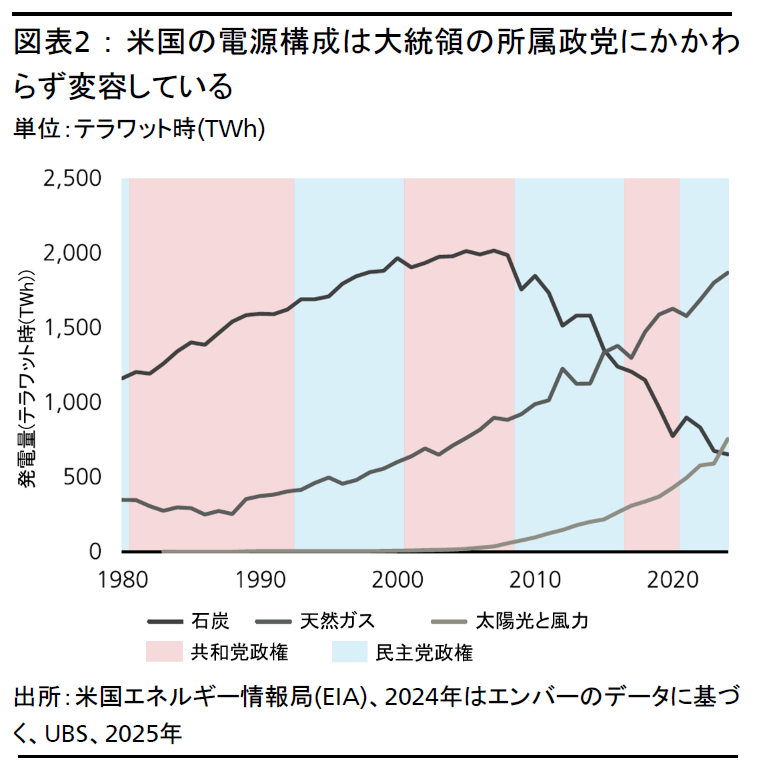

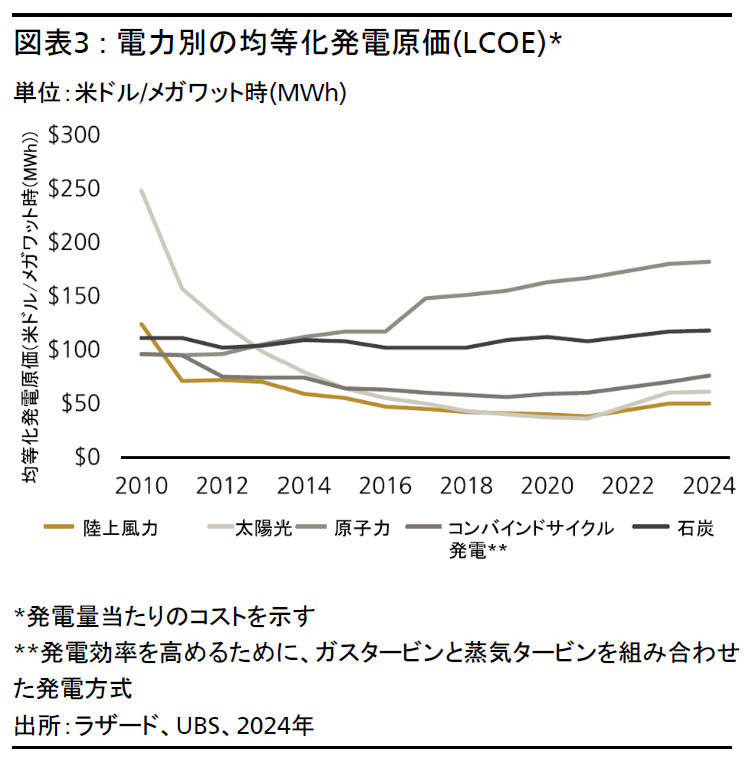

- 我々は、インフレ抑制法(IRA)が完全に撤回される可能性は低いとみている。加えて、国内の多くの地域では、太陽光発電と風力発電がコスト面で天然ガスによる火力発電と肩を並べている。これは、人工知能(AI)分野の急成長で電力需要が高まるなか、非常に重要なポイントである。

トランプ大統領は就任1週目で、気候変動対策とそれに資する投資に大きく影響する大統領令を発令し、複数の選挙公約を実行に移した。以下にその概要の一部を示す。

・「米国のエネルギーの解放」と題された大統領令は、連邦領内でのエネルギー探査と生産を促進し、化石燃料の生産を拡大し、エネルギー安全保障を確立すること、さらにはエネルギー政策全般に関する煩雑な行政手続きの削減、規制緩和、電気自動車(EV)購入など消費者の選択に影響を与える措置の排除などを目的とする。

・2022年インフレ抑制法(IRA)および2021年インフラ投資・雇用法により割り当てられた資金の支出を即時停止し、90日のレビュー期間を設ける(特にEV充電インフラと気候変動緩和関連)。

・気候変動関連の財務リスクの測定・評価、「気候変動支援室」の設置、EV普及支援などに関するバイデン前大統領の大統領令を撤回した。

・洋上風力発電の新規計画または更新を停止し、連邦政府の所有地における陸上風力発電プロジェクトの更新も停止した。

・米国がパリ協定から再び離脱することを通告した。

これらの措置は、大統領の就任前から広く予想されていたとはいえ、米国の政策の方向性が大きく転換したことは確かである。だが、サステナブル投資家にとって安心材料になり得る、考慮すべき重要な点や対応策もあるとみている。

エネルギー政策関連の大統領令の状況アップデート(2/9時点)

IRAおよびインフラ投資・雇用法に基づく資金支出を即時停止する大統領令に関しては、連邦地裁が一時差し止めとし、米エネルギー省のウェブサイトには、大統領令の実施を制限する通知が掲載されている。

気候変動政策は、このように流動的な状況が続くとみられ、関連セクターのボラティリティにつながるだろう。しかし、低炭素経済への移行、特に再生可能エネルギー源への投資が継続するかどうかは、投資が利益を生むかで決まると考える。民間資本は現在、世界の気候変動対策投資において、公的資金を上回っている。

エネルギー源に関係なく、エネルギー効率化とインフラ投資の必要性は明らかである。インフラの老朽化に加え、エネルギー需要はAIの普及で着実に拡大が続いているからだ。政策変更の影響を受けにくい送配電セグメントは、成長の機会を提供するだろう(詳細は「長期投資:電力と電源」レポートを参照されたい)。

IRAの行方

我々は、IRAの全面的な廃止または方針転換の可能性は低いとみている。資金支出一時停止の対象については、政府は既に指針を発表しており、EV充電インフラ関連など、大統領令「米国のエネルギーの解放」の方針に反する分野にのみ適用すると説明している。だが、支出を正式に停止することは難しいだろう。これらの法律の撤回には議会の承認が必要となるが、IRAによる税優遇措置は共和党が優勢な州に恩恵をもたらしているため、共和党全員の支持を取り付けることは難しく、加えて共和党は下院で僅差の多数派に過ぎないからだ。ロイター通信が報じたように、バイデン前政権はIRAに基づくクリーンエネルギー関連補助金のうち、すでに約84%の拠出を確定させている。ただし、これらの状況を踏まえても、投資家がこうした情報とその影響を消化するまでは当面、低炭素経済への移行に関わる企業に対してのヘッドラインリスク(報道の影響による相場変動のリスク)は残るだろう。

さらに重要なのは、IRAの税優遇措置を差し引いても、米国の多くの地域では、太陽光発電と風力発電がコスト面で天然ガスによる火力発電と競合できているということだ。ただし、蓄電池やエネルギー貯蔵の分野、そして再生エネルギーの供給を安定させるための長期的なソリューションには、政策支援が引き続き重要である。再生可能エネルギー投資を促す最も大きな要因は、利益面での魅力度とAI主導によるエネルギー需要の増加であり、民間投資は現在、世界の気候変動対策資金フローの54%を占めている(かつ、公的資金よりも速いペースで増え続けている)。燃料電池や原子力発電など特定の低炭素化技術については、トランプ氏も引き続き支持する姿勢を示している。

米国のパリ協定離脱

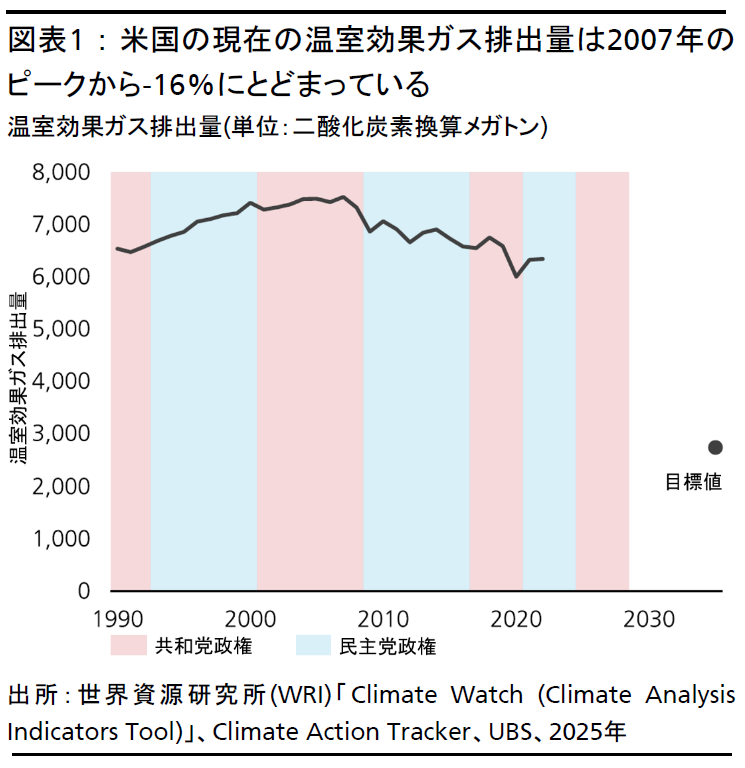

パリ協定は、イラン、リビア、イエメン、そして今回離脱を決めた米国の4カ国を除くすべての国が参加する国際協定であり、世界の平均気温の上昇を産業革命以前の平均に比べて2℃より十分に低く保ち、1.5℃に抑えるよう努めることを目的としている。米国は、トランプ氏が前回大統領に就任した2017年に、一度パリ協定からの離脱を決定しているが、バイデン政権発足直後の2021年に復帰している。今回の再離脱決定は、2024年に世界全体の年間平均気温が、パリ協定で合意した温暖化目標の「産業革命以前より1.5℃高い」水準を初めて超えた直後の出来事となる。パリ協定の下で、各国は「国が決定する貢献(NDC)」と呼ばれる、温室効果ガス排出削減のための計画と目標を提出し、5年ごとにより野心的な新しい削減目標を提出する。米国は現在、バイデン政権下で2024年12月に提出された、2035年までに温室効果ガスの排出量を2005年比61~66%削減するという目標を掲げている。しかし、クライメート・アクション・トラッカー(Climate Action Tracker)*によると、現行の政策および施策が維持された場合でも、米国の2035年までの削減率は40%にとどまる見通しだ。

*各国のパリ協定の目標進捗を評価する、国際的な研究機関の共同プロジェクト

排出量削減目標の設定に加え、パリ協定は、新興国・途上国の脱炭素化を先進国が資金面で支援することも求めている。2024年11月には、この資金支援目標額を、当初の年1,000億米ドルから2035年までに同3,000億米ドルへと引き上げることが決定された。パリ協定離脱を定めた今回の大統領令はまず、「これらの協定によって、米国民の利益にかなった財政支援を必要としない、またはそれに値しない国々に、米国の納税者の税金が向けられている」と述べ、排出削減目標よりもこの資金支援を離脱の主たる理由に挙げている。バイデン前政権は2024年度に約110億米ドルを国際的な気候資金*に拠出している。こうした二国間公的資金(他国による提供も含む)が全気候資金に占める割合は約3分の1で、残りの3分の2は多国間公的資金と民間投資によって賄われている。

*先進国から新興国に対する気候変動対策の支援を目的とした、公的資金や民間投資など多様な資金提供

パリ協定からの離脱により、温室効果ガス削減目標、進捗状況の報告義務、新興国・途上国による気候変動対策を支援するための米国の気候資金拠出など、米国の法的コミットメントはすべて終了する。なお、トランプ氏が最初に離脱を宣言したのは2017年だが、それが正式に成立したのは2020年11月4日、すなわち前回の大統領選でトランプ氏が敗北した翌日であった。パリ協定からの再離脱により、米国がNDCを更新・提出する義務はなくなるが、脱炭素化への歩みが止まるわけではない。例えば、米国が前回パリ協定からの離脱を宣言した後、米国の石炭による発電量は22%減少した(パンデミック時の発電量を除く)。

米国内では、州政府レベルの温暖化対策も今後一層強化される見通しである。2016年には24州(米国GDPの60%、全米排出量の42%を占める)の知事が「米国気候同盟」を結成し、パリ協定の目標達成に向けて連携して取り組んできた。今回の離脱でもこの同盟や類似の組織が再び立ち上がり、脱炭素化投資へのインセンティブを州レベルで復活させるものと見込まれる。2024年11月に炭素税維持を可決したワシントン州の住民投票や、ニューヨーク州で成立した画期的な気候変動のスーパーファンド法*は、州レベルの気候変動対策へのコミットメントが今なお健在だという例の一部である。慈善事業組織「ブルームバーグ・フィランソロピーズ**」は、協定離脱で生じる拠出金の穴を補填するため、気候変動問題に対応する国連気候変動枠組条約(UNFCCC)事務局に年間約700万米ドルの資金を提供すると発表した。この発表をきっかけに、連邦政府に代わって州や民間の資本が主導する気候変動対策の活動が積極的に展開されていくだろう。

*環境を破壊した損害賠償として化石燃料企業に罰金を科す法

**実業家で元ニューヨーク市長のマイケル・ブルームバーグ氏が創設した慈善事業組織

投資家にとっての次なる展開は?

脱炭素化の今後数年の進捗は、低炭素技術によるコスト低減が原動力になるだろう。再生可能で、安価で、信頼できるエネルギーに対する需要が、今後も脱炭素セクターの成長要因になると考える。また、AI普及による電力需要の高まりも重要なドライバーとなるだろう。全体としては、社会的な変化を背景に電化の動きは今後も継続すると考える。低炭素経済への移行に関連した戦略は、これらの構造要因から引き続き恩恵を受けるだろう。

しかし、脱炭素化の道筋に対する政策が不透明になったことで、短期的に不確実性が高まることは避けられず、脱炭素化の動きも鈍化する可能性がある。

気候変動対策をめぐる意思決定のテーブルから退席した米国は、低炭素経済への移行に関する国際合意に対して影響力を失うことになる。さらに、今回の大統領令により米国における再生可能エネルギーやEV事業の魅力が半減することから、低炭素経済への移行分野において中国がシェアを伸ばす可能性が高い。

分散型サステナブル投資ポートフォリオであれば、幅広い資産クラスとテーマにわたってエクスポージャーを提供するため、必ずしもこうした動きから影響を受けるとは限らない。ESGリーダー*、インプルーバー**、エンゲージメント***などの上場市場における戦略は、設計上、セクター横断的な特性を有している。また、グリーンテックのテーマ投資においては、引き続き銘柄選別が鍵となる。投資家には、サプライチェーン内での企業のポジション、競争優位性、バリュエーション(株価評価)の割安感といった各要素のバランスを入念に検討することを勧める。

最後に、最近の異常気象は、気候変動が政治の状況や政治家の任期に関係なく進んでいる状況を改めて認識させる。長期投資に興味のある投資家は、インフラ分野や気候変動対策の技術を手掛けるベンチャー企業に注目することで、投資リターンと地球環境へのインパクトの同時実現を目指すことができる。

*ESG評価が優れた企業を選別して投資する戦略

**将来に向けてESG特性の改善が期待される企業を選別して投資する戦略

***ESG課題の解決などについて、投資先企業と建設的な対話(エンゲージメント)を行い、企業価値を高める戦略