長期投資

電力と電源

我々は、今後10年の株式市場を牽引する技術革新への投資機会の1つが「電力と電源」の分野と考える。特に現時点で投資妙味があるのは、発電から消費に至る電化のバリューチェーンである。背景として電力需要の伸び、データセンターへの設備投資および老朽化する送配電網の設備更新が挙げられる。

2025.02.18

- 我々は、今後10年の株式市場を牽引する技術革新への投資機会(TRIOs)*の1つが「電力と電源」の分野と考える。

- 電力と電源の分野では、電力インフラと産業技術に関連する投資機会に焦点を当てている。これらは、エネルギー転換の促進やAIの発展、エネルギー・インフラの拡大、そして高まる電力需要への対応に不可欠なバリューチェーンの一端を担うものだ。現時点で投資妙味があるのは、発電から消費に至る電化のバリューチェーンである。背景として電力需要の伸び、データセンターへの設備投資および老朽化する送配電網の設備更新が挙げられる。

- 我々の推計では、発電、エネルギー貯蔵、送配電、データセンター、そして輸送、産業、家庭に至る電化への年間総投資額は、2030年までにおよそ3兆米ドルに達する見通しだ。

我々は、今後10年の株式市場を牽引する技術革新への投資機会(TRIOs)の1つが「電力と電源」の分野だと考える。電力と電源には、産業技術の進化に支えられているさまざまなセクターと投資テーマが含まれる。我々の長期投資アイデアは、電力と電源分野の投資テーマにおける一連の投資機会に焦点を当てている。その中において、現時点で投資妙味があるのは電化のバリューチェーンだとみている。環境、技術、法整備という3つの要素が、電化に向けた世界的な取り組みを後押ししているからだ。特に、AIデータセンター、巨大プロジェクトの建物、冷暖房、産業、輸送の電化による電力需要が急増するなかで、電力消費量は増大する見通しだ。加えて、送配電網における設備更新サイクル、再生可能エネルギーのコスト競争力の高まり、世界的な脱炭素化目標の設定、法整備による支援といった要因も追い風となるだろう。

電力と電源に関する10の予想

- 経済、輸送、産業、家庭における電化の加速に必要な投資額は膨大なものになる。我々の推計では、年間総投資額は2030年までに約3兆米ドルに達し、魅力的な投資機会をもたらす。

- 多くの地域、特に先進国におけるAI、データセンターなどの先端技術に牽引され、電力消費量の伸びは加速する見通し。

- 輸送(電気自動車(EV)など)、冷暖房(ヒートポンプなど)および産業・家庭全般で電化の波が広がっていることも、電力消費量の増加につながるだろう。

- 再生可能エネルギー技術、特に太陽光・風力発電は急速な成長を続け、将来は世界の電源構成の中で中心的な役割を果たすだろう。再生可能エネルギーの電源構成に占める割合は高まる可能性が高い。

- 天然ガス使用の大型火力発電所は、地域によっては引き続き大きな役割を果すだろうが、将来はさまざまな電源を組み合わせた電力供給の体制になることから、より規模の小さい発電所が整備され、必要とされる電気設備も増える。

- 送電(高電圧)と配電(中電圧)は今後数年において、電力網への投資の中で最も成長率が高い領域の1つになる。

- 増加する電力需要を満たすため、変電所、スイッチギア(電気回路の開閉装置)、変圧器、遮断器など電気機器・設備への投資は大幅に増える。

- 原子力技術における革新(小型モジュール原子炉(SMR)、核融合技術など)や新興技術(蓄電池や水素発電など)は、将来の電源構成において重要な役割を果たす。

- 天然資源(銅やアルミニウムなど)への需要が増大し、新たな供給源を特定して商業化する必要が出てくる。

- 電化によってエネルギー効率が高まり、二酸化炭素排出量が削減され、大気汚染の抑制につながる。また、全世界、特に新興国で生活水準が向上する。

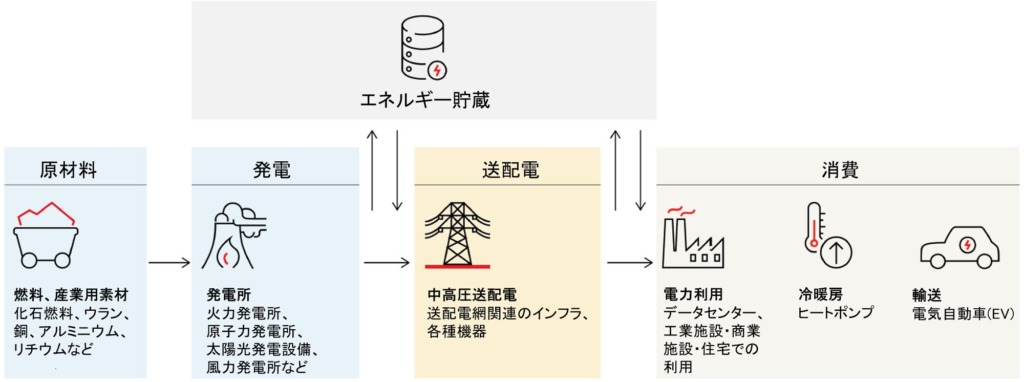

電力システムの概要

バリューチェーン

電気がつくられてから消費されるまでの経路において、魅力的な投資機会を特定することができる。図表1に電化のバリューチェーンの概要を示す。発電設備で作り出された電力は送配電網を経由し、さまざまな用途で消費される。

原材料

バリューチェーンの第1段階は、発電に必要な基本原料(石炭、天然ガス、ウランなどの燃料)と、電化に必要な素材(銅、アルミニウム、リチウムなど)の調達と供給である。

発電

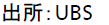

バリューチェーンにおける第2段階は燃料のエネルギーを電気に変換する発電であり、発電所がその役割を担う。発電に使用される技術はエネルギー源によって異なる。世界の発電量における主要な電源の構成比率と二酸化炭素排出量を図表2に示す。

注:二酸化炭素換算排出量は、アルベド効果(白い雪や氷が太陽光を反射し、太陽光エネルギーの吸収を抑制する効果)を考慮したライフサイクル(モノが製造されてから廃棄されるまでの一連の流れ)排出量の中央値を示す。*再生可能エネルギー。**IEAが現行政策に基づいて設定した「公表政策シナリオ」。***グラム/キロワット時。

送配電

電力は送配電網を通じて発電設備から消費者に供給される。具体的には、送電網が発電所から地上の架空送電線または地中送電線を経由して、離れた場所にある各地の変電所に電力を送り、配電網が変電所から個々の消費者に電気を送る。電力損失を最小化するため、変圧器で電圧を変換し、送配電網プロセス全体を通して高電圧から低電圧までさまざまな電圧レベルを使用する。電力供給経路にはスイッチギア、遮断器、蓄電器などの電気設備が配置され、エネルギーの伝達、電力供給網の安定化、停電の防止に使用されている。

消費

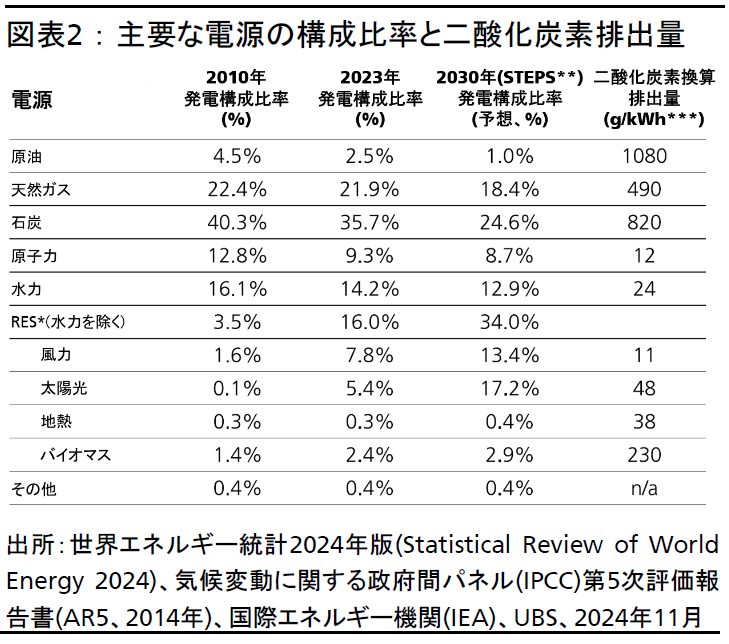

バリューチェーンの最終段階で、電力は建物、輸送および産業、家庭で消費される(世界の電力消費量の用途別の内訳は図表3参照)。特に、冷暖房および空調(HVAC)は電力を非常に多く消費しており、住宅、商業、産業の各カテゴリーで電力需要を加速させている*。近年、電力需要の重要な牽引役となっているのがAIデータセンターだ。米国電力研究所(EPRI)によると、AIデータセンターの電力消費量はすでに米国の総電力消費量のおよそ4%を占め(2020年以降に50%あまり増加)、欧州でも約3%を占めている。

* 米エネルギー情報局(EIA)の「2023年版年間エネルギー見通し(Annual Energy Outlook 2023)」および「2018年版米国製造業エネルギー消費調査(US Manufacturing Energy Consumption Survey (MECS) 2018)」を参照

電力網の安定化とエネルギー貯蔵

送電網は、発電所と消費者が地理的に離れており独立して存在することを可能にするが、送電網が正常に機能するためには、発電量と電力消費量が常に等しくなるように調整し、電圧と周波数の安定を維持することが求められる。それを踏まえると(環境への影響を考慮しない場合は)、再生可能エネルギーによる発電よりも、天候状況に左右されにくく、送配電網の日中の周波数変動を回避でき、発電量を予測することが可能な、化石燃料による大規模な火力発電や原子力発電の方が優れている。

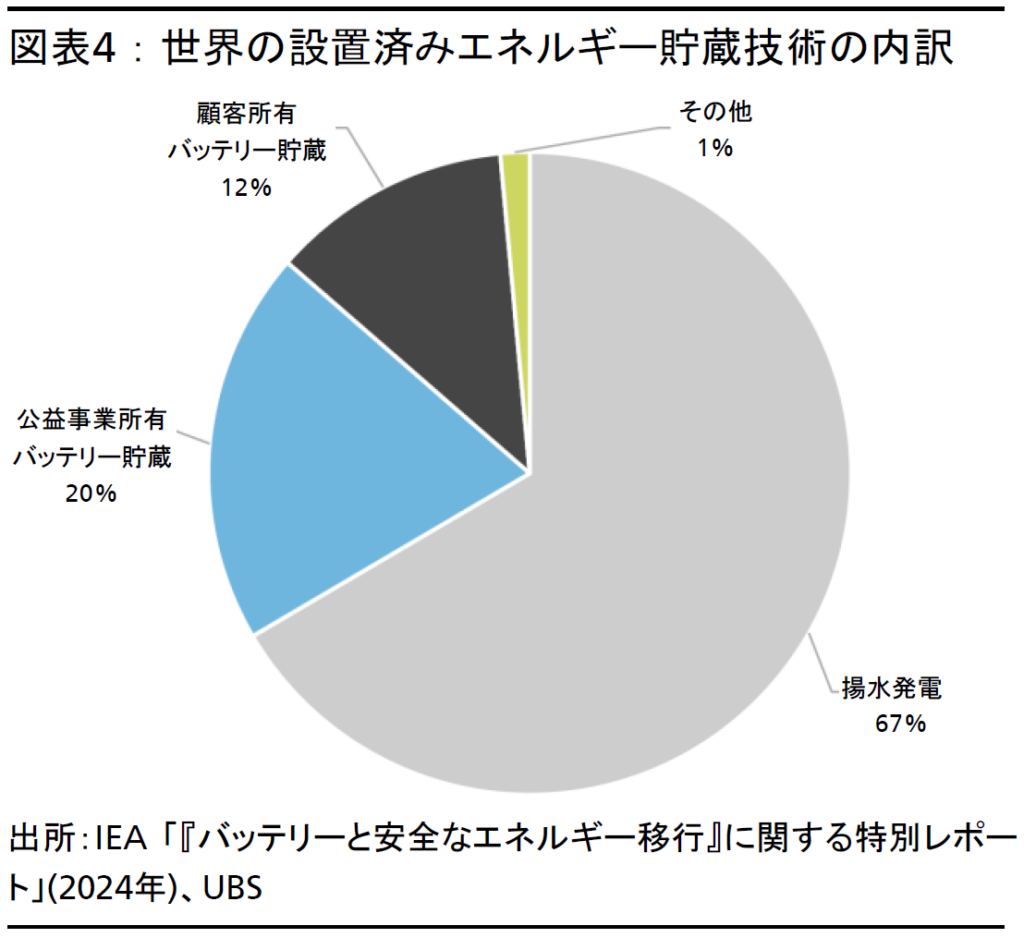

エネルギー貯蔵は電力網の不安定化を回避する手段の1つである。エネルギーは発電量が過剰なときに貯蔵され、不足している際に放出される。電力はさまざまな技術を用いて貯蔵できるが、コスト、エネルギー密度、貯蔵期間、電力の過剰供給時や不足時の応答時間の点でそれぞれメリットとデメリットがある。図表4に示すように、主なエネルギー貯蔵技術は揚水発電とバッテリー貯蔵で、前者は送電網の安定の維持にすでに効果的に使用されている。バッテリー貯蔵の設置済み蓄電容量は2023年にほぼ倍増したが、今後も技術が進化すれば、スマートメーター(通信機能を備えたデジタル式電力計測装置)と組み合わせて使用することにより、電力網を高い信頼性で安定させる新たな方法となる可能性がある。エネルギー貯蔵の現時点での市場規模は、電化のインフラ全体の中ではかなり小さいが、再生可能エネルギーの間欠性(発電量の変動)に対処するために必要であり、長期的な投資機会をもたらしている。

電化バリューチェーンは魅力的な投資機会に

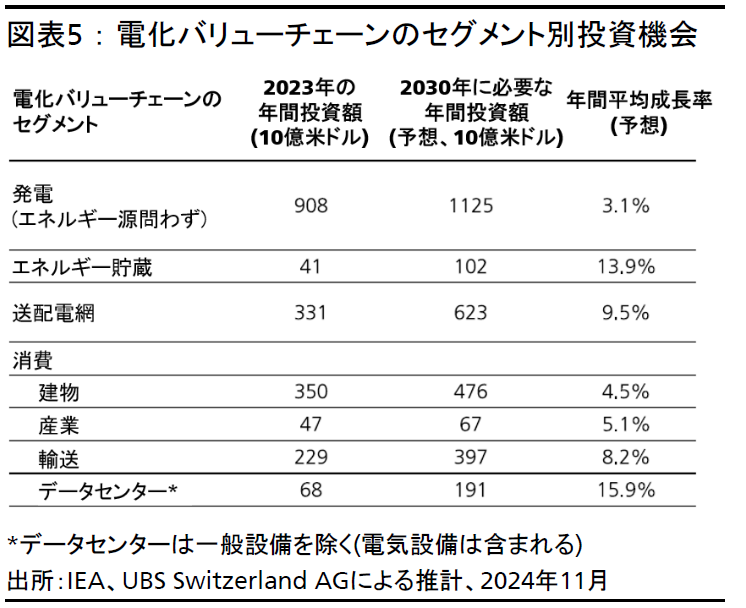

我々の推計では、発電からエネルギー貯蔵、送配電網、最終的な消費に至るまでのバリューチェーンに対する全世界の年間投資額合計は、2023年の約2兆米ドルから2030年には約3兆米ドルに増加するとみられる。図表5は、バリューチェーンのセグメント別に、投資機会の大きさを示している。我々は各セグメントにおいて、堅固なファンダメンタルズ(基礎的条件)を備え、上記のような投資の増加から恩恵を受けると考えられる銘柄を推奨しており、電気設備、公益事業、原材料、および送配電サービスなどの銘柄が含まれる。

我々は電力需要の増大によって、バリューチェーン全体で投資が活発になるとみているが、図表5が示すように、投資額が特に大きく伸びると予想されるのは送配電網、データセンター、輸送、エネルギー貯蔵だ。

注:図表5が示す2030年の年間総投資額約3兆米ドルはUBS CIOによる推計である。これに対し、IEAは4兆米ドルを超えると予測している。UBS CIOの推計は現実的な市場予測であるのに対し、IEAなどの機関による推計は脱炭素化やエネルギー移行目標の達成に向けた進捗を追跡する目的のため、COP28で設定された世界目標の達成に必要な投資額に基づいた予測である。IEAの推計が方向性としてより正確であり、2030年までの投資額が我々の予想よりも高くなった場合、投資機会は我々の予想をさらに上回る可能性がある。

送配電網、データセンター、輸送、エネルギー貯蔵のセグメントへの投資が発電セグメントに比べて急速に伸びるとみられる背景には、以下のような理由が考えられる。

・先進国では既設の送配電網の更新が設備投資を大きく牽引するとみられる。送配電網に対する投資は10年間ほど滞っており、そのような状況が数年前まで続いていたため、今後は老朽化した設備を更新するための投資が大きな牽引役になると予想する。米国では、既設の送配電網を更新するための投資が、送配電網の新規拡張や頑健化・強靭化を目的とした投資と同程度の規模で行われるとみられる。米国の電力会社の業界団体であるエジソン電気協会によると、更新はいずれも送配電網への設備投資の約30%を占めている(送電網と配電網に対する設備投資のうち、更新目的のものはそれぞれ33%と28%)*。

*エジソン電気協会の「Financial Analysis and Business Analytics」およびEEI member company survey (2023)を参照

・新興国では送配電網の新規建設が牽引役になるだろう。新興国の送配電網は比較的新しく、建設されてから10年未満のものが約40%を占める*。新興国では送配電網の新規建設が今後数十年にわたり最も重要な投資の牽引役になるだろう。

*IEAの「Electricity Grids and Secure Energy Transitions (2023年、Global Transmission Reportに基づく)」を参照

・発電のあり方が変化しつつある。再生可能エネルギーによる発電の割合は全世界で高まっている。その一方で、比較的規模の小さい発電所が整備されることによって、新規の電気設備、送配電網の更新、エネルギー貯蔵インフラへの投資が拡大すると予想される。

・電力の使われ方も変化している。大規模なAIデータセンターやEV充電拠点の増加により、より多くの中電圧の電気設備が必要となる。これは、我々が特に投資妙味が高いと考えており、今後数年間の成長率を1桁台後半と予想している分野だ。

・改修市場が建物の電化需要を牽引する。消費者向けの低電圧機器市場は、送配電網セグメントと比べて成長率は低いものの、依然として魅力的な分野だと我々はみている。低電圧機器・設備は、長期的に景気と連動した成長が期待できる新築市場と、改修市場に依存しており、電気設備への投資の増加により支えられるだろう。

つまり我々は、これまでの投資不足と、発電や電力消費のあり方の変化によって、電気設備分野では発電分野よりも速いペースでの成長が見込めると考える。

データセンター投資が追い風に

データセンターはこれまでも電力と電気設備を非常に多く使用してきたが、生成AIの普及により、全体的な規模の拡大とサーバーラック1つ当たりの電力密度の増加に拍車がかかっており、より多くの電力が消費されるだろう。

データセンターにおける電力需要拡大の主な要因は、AI需要の拡大により、データの並列処理をするGPU(画像処理半導体)の導入が急速に進んでいることだ。GPUの方がAIによる大量のデータ処理に適しているが、CPUよりも電力消費量ははるかに大きくなる。たとえば米半導体大手の次世代GPU1基あたりの年間電力消費量は、米国の平均的な家庭1世帯分に匹敵するとみられ、データセンターのサーバーラックには1台あたり36基のCPUと72基のGPUが搭載されているという。前述の通り、米国では、データセンターからの電力需要が2020年以降に50%増加し、今では米国全体の消費電力の4%を占めている。欧州でも、域内全体の電力消費の2.8%に達している。EPRIの予測によると、データセンターの電力消費量は、2030年までに米国の総発電量の最大9%に達する可能性がある。またIEAは、世界のデータセンターが消費する電力量は2022年に460テラワット時(TWh)だったのに対し、2026年までにその2倍超に増加すると予測している。

我々はデータセンターでの電力需要によって、変圧器、スイッチギア、無停電電源装置(UPS)、電源分配ユニット(PDU)といった電気機器・設備や、冷却システム、一部の非規制公益事業*が大きな恩恵を受けると考える。データセンターでは大量の熱が発生するが、低い湿度と23~24℃の温度を厳格に維持する必要がある。そのため、データセンターの消費電力の約40%が冷却に使用されており、ハイパースケール・データセンターを1つ冷却するためには、1日あたり4万トンの氷を溶かすほどの熱量を逃がす必要があるとされる。現在は空気冷却が主流だが、液体冷却を利用すれば、冷却効率を高め、ラック1つ当たりの電力密度を大幅に増やすことが可能だ。

*大規模電力会社とは違い、料金が規制当局によって決定されるのではなく、需給関係に基づき、事業者と電力利用者の交渉によって決定される公益事業(例:再生可能エネルギー事業者、独立発電業者など)

考慮すべきリスク

電力と電源というテーマに投資する際には、いくつかのリスクに留意する必要がある。電気設備関連では、顧客プロジェクトの状況や発注パターンの変動の大きさ、受注から納品までの期間の短縮によって積み上がっていた受注残の枯渇(生産の不安定化や効率性低下)、需要に応じて生産能力を調整する難しさ、インフレ時に原価上昇分を販売価格に転嫁できない可能性などがある。送配電事業者も、プロジェクトの進行状況やインフレの影響を受けやすい。

原材料の供給を担う企業の株価は一般にボラティリティが高く、市場のセンチメントやポジショニングのわずかな変化が急速な値動きにつながることがある。あるいは、新しい技術の開発によって、ある目的で使用されていたコモディティが不要になるかもしれない。公益事業会社は、価格設定や、業績にマイナスとなりうる事象、顧客の需要を満たせないことなどをめぐって、顧客や規制当局から厳しい目を向けられる可能性がある。また、この投資テーマ全体として、地政学、コモディティ価格、電気料金、政府の政策、インセンティブの変更、その他の外部要因に関するリスクを伴う。

我々は、第2次トランプ政権発足に伴うエネルギー部門への影響は中立的だとみている。トランプ大統領は米国における化石燃料生産の拡大を掲げているが、それによって生産量が大きく変化する可能性は低い。トランプ氏は脱炭素化につながる投資の拡大など、2022年インフレ抑制法(IRA)が経済にもたらす恩恵を認識している可能性もあるが、再生可能エネルギーの普及を支援する減税措置の一部撤回や、新たな輸入関税実施も予想され、それによって再生可能エネルギーの発電量増加ペースはやや鈍化するかもしれない。

こうした影響を相殺するのがAIデータセンターからの電力需要の増加と産業活動のリショアリング(米国内への回帰)であり、今後も再生可能エネルギー、原子力、天然ガスによる発電量の増加につながると予想される。つまり、トランプ氏の政策は、再生可能エネルギーに対しては一部ネガティブ要因もあるものの、原油や天然ガスなどの従来から使われていたエネルギー源をある程度下支えし、エネルギーという投資テーマに対する全体的な影響は中立的なものになるとみられる。