日本経済

日銀:インフレ見通し修正を受けて利上げ実施

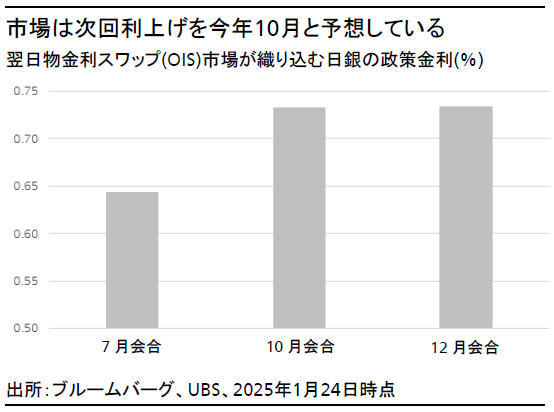

日銀は1月24日の会合で政策金利を25bp引き上げた。次回の利上げは、マクロ経済と政治の状況を確認した上で、今年10月に実施されると考える。

2025.02.03

- 日銀は1月24日の金融政策決定会合で政策金利を25ベーシスポイント(bp)引き上げ、今後の利上げに向けてバランスの取れたアプローチを示した。

- 次回の利上げは、マクロ経済が見通しに沿っており、政治が安定していることを確認した上で、今年10月に実施されると考える。

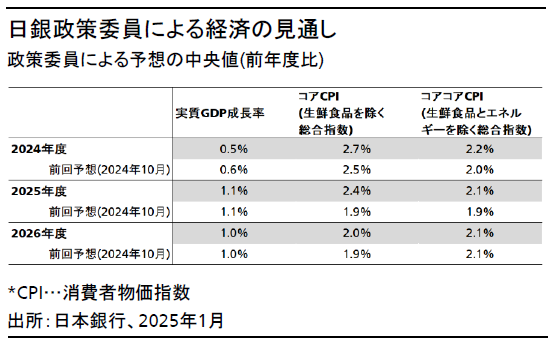

- 金融政策の正常化は続くとみており、2026年には政策金利が1.0%に引き上げられると予想する。しかし、市場はすでに利上げを織り込んでいるとみられるため、米国の安定した経済成長を踏まえ、日本の10年国債利回りは2025年末時点で1.2%、2026年末時点で1.3%と予想する。

日銀会合の要点

日銀は1月24日の金融政策決定会合で、政策金利を0.5%に引き上げた。会合の前週に植田和男総裁と氷見野良三副総裁が発言した内容を受けた市場の予想と一致する結果である。

我々は、日銀が利上げを進めた要因は3つあると考えている。第1に、米トランプ政権がこれまでに発表した政策は、市場にネガティブサプライズをもたらしていない。第2に、国内の強いインフレ指標は、日銀がインフレ率の見通しを上方修正する十分な理由となった。第3に、春季労使交渉(春闘)の明るい見通しを含め、マクロ経済指標は堅調である。

次のステップは秋に

我々は、日銀が今年10月に追加で25ベーシスポイント(bp)の利上げを実施すると予想する。政治と経済の両面において、このタイミングが適切と考えられるためだ。

政治面では、今年上期に、関税関連などトランプ大統領の政策がさらに明確になると予想される。日本では、参議院選挙が7月に実施される見通しだ。現内閣の支持率が低いため、選挙後も国内の政治的な不確実性が一定期間続く可能性がある。

経済面では、今回の利上げの影響を上期中に評価するのは時期尚早だと考えられる。10月になれば、日銀は展望レポートで新たな経済見通しを示すとともに、追加利上げを正当化しやすくなるだろう。

中期的な見通しは?

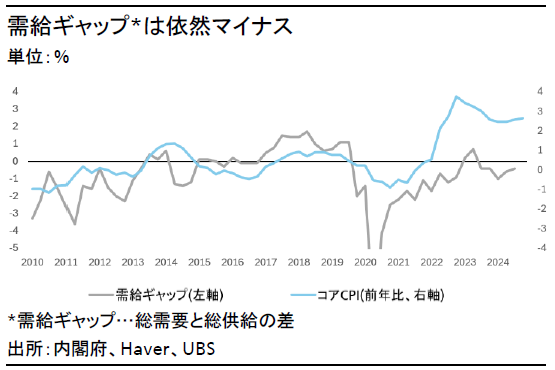

日銀は2026年に、堅調な国内経済とサービス価格の持続的な上昇を背景に、政策金利を中立金利の下限とされる1.0%に引き上げると考える。ただし日銀は、経済が減速し、需給ギャップのマイナス幅が大きく広がることがないよう慎重に対応するとみられる。

1.0%への利上げは経済に悪影響を与えない

政府債務残高の大きな日本にとっては、財政の持続可能性が焦点となる。しかし、名目GDP成長率は金利を上回っているため、利払いの増加による債務残高GDP比の拡大は抑制される。さらに、日本の公的債務の平均満期は約9年であるため、公的債務の実効金利は市場金利ほど速く上昇しないだろう。

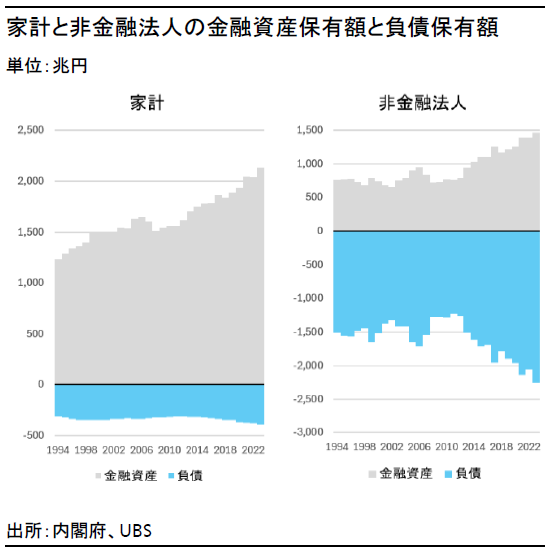

経済への影響はどうだろうか。金利上昇が住宅ローンを通じて家計に波及すれば、金融資産よりも負債を多く抱える住宅所有者には負担となるだろう。しかし、日本の家計の金融資産は合計で2,000兆円を超えており、対する負債は400兆円である。したがって金利上昇は、貯蓄に対する利息の増加につながり、総じてみれば家計にとっては恩恵の方が大きいとみられる。

一方、企業に関して言えば、非金融法人は全体として金融資産より負債が多く、金利上昇は純利払い費の増加につながる。近年の企業利益が総じて高水準にあることを踏まえれば、負担は吸収可能と考えられるが、財務基盤の脆弱な中小企業は金利上昇の負担が相対的に大きく、経営が厳しくなるだろう。日銀が政策金利の正常化に関して穏健なアプローチをとっているのは、こうした理由もあるものとみられる。

資産クラス別のインプリケーション

日本株式

日本株式はファンダメンタルズ(基礎的条件)が下支えとなり、業績も安定しているが、我々は投資判断をNeutral(中立)としている。現在の株価は、トランプ2.0(第2次トランプ政権)のイベントリスクが織り込まれていないと考えられ、ボラティリティの上昇が予想される。我々は2025年のコアセクターとして、銀行株を推奨する。今年上期は高クオリティ株や、小売や不動産など、賃金上昇と消費回復の恩恵が見込まれる内需株に注目し、下期に向けては世界の製造業サイクルの回復に伴って、景気循環株へシフトすることを勧める。関税のリスクがより意識される段階では、ITサービスや、エネルギー効率を重視する企業など、より底堅い業績成長ドライバーを備えた高クオリティ銘柄に重点をおくことを勧める。

債券

市場参加者の4分の3超が、2025年の利上げを2回と予想しているため、日本の10年国債利回りは、現時点ですでに利上げを織り込んでいるとみられる。したがって、日銀が今年秋に金利を0.75%へ引き上げた後も、国債利回りは1.2%前後で推移すると考えている。

利回りが予想から上振れるリスクもある。トランプ政権の政策によって米国のインフレが加速した場合、米国債利回りに対する上昇圧力が、日本の国債利回りの上昇要因にもなるとみられる。米10年国債利回りが上昇して5%に達した場合、日本の10年国債利回りは1.5%に達する可能性があるとみている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。