マンスリーレター2月号

トランプ2.0に備える

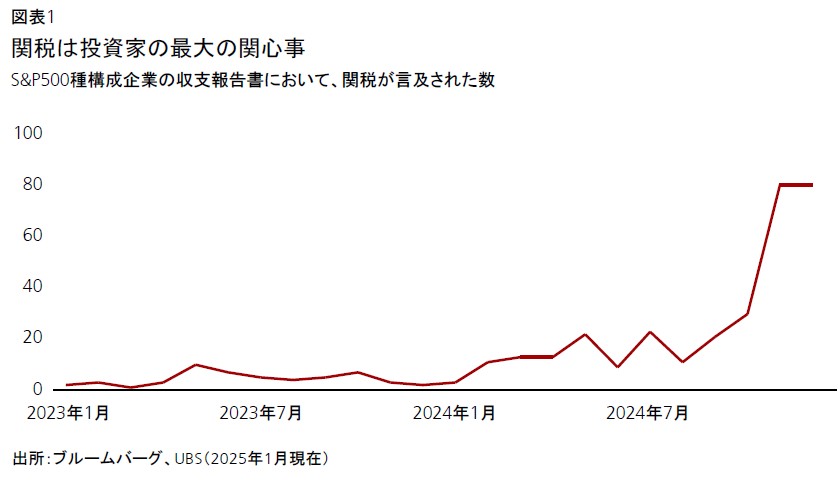

多くの投資家にとって、関税は最大の関心事である。これは、大統領が一方的に権限を行使することで、成長の継続とインフレの後退をめぐる市場のコンセンサスを変えてしまう恐れがある分野だ。

2025.01.31

- 関税が最大の焦点:トランプ米大統領は関税賦課について強硬姿勢をとる意向を改めて示した。基本シナリオでは、中国からの輸入品に対する実行関税率はいずれ30%に引き上げられるとみている。

- 相場の変動が予想される:投資家は相場変動と政治的サプライズに備える必要がある。具体的には、ポートフォリオの分散やヘッジ手段を活用することができる。

- 堅調な米国経済:関税はリスク要因だが、堅調な米国経済、健全な企業利益成長、米連邦準備理事会(FRB)による緩やかな利下げが、株式に有利な投資環境をもたらすだろう。

- 資産配分:米国株式の魅力度は高いとみている。セクター別ではAI関連銘柄を選好する。債券では国債と投資適格債、コモディティでは金(gold)を選好する。

ドナルド・トランプ氏が米大統領選挙に勝利し、共和党が議会を掌握して以来、長期国債利回りと米ドルは上昇し、株式市場のボラティリティ(変動率)は高まっている。投資家にとっての課題は、米国の政策の変化がどのような影響を及ぼすかを理解することである。

多くの投資家にとって、関税は最大の関心事である。これは、大統領が一方的に権限を行使することで、成長の継続とインフレの後退をめぐる市場のコンセンサスを変えてしまう恐れがある分野だ。

本レターでは、我々が想定する最新の関税シナリオについて説明し、それが今後1年間の投資シナリオ全般にどのような影響を与えるかを考察した上で、投資見解を述べる。

我々は、投資家に対し、トランプ政権による強硬な関税政策に備えることを勧める。大統領は就任初日に、次々と大統領令に署名したほか、さまざまな措置を発表した。貿易関連では覚書を発令し、他国による不公正な貿易および通貨政策を調査し対処するよう連邦機関に指示している。覚書では、2020年に発効した米中経済・貿易協定の履行状況や、米国・メキシコ・カナダ協定(USMCA)が検証の対象に指定された。

関税の範囲と税率は依然として不透明である。基本シナリオ(確率50%)では、米国の中国に対する実行関税率が30%に引き上げられ、中国は報復すると想定している。また、積み替え制限、米国の技術的利益を保護する措置、欧州連合(EU)の一部の輸出品への関税賦課も予想される。

また、リスクシナリオとしては、すべての米国の輸入品に10~20%の一律関税、中国には特に高い関税(例:約60%)、メキシコおよびカナダにも広範囲にわたる高い関税が賦課されるという組み合わせが考えられ、市場と経済へのマイナスの影響はさらに大きくなると予想される。

これらの関税シナリオは、我々の投資シナリオ全般を決定する上で大きな要素になっている。基本シナリオは「関税に屈しない成長」である。米国の成長モメンタムは強く、我々は2025年に米連邦準備理事会(FRB)が政策金利を50ベーシスポイント(bp)引き下げると引き続き考えており、中国からの直接輸入品に対する実行関税率が30%に引き上げられても、マクロ経済全体への影響は限定的とみている。

投資家にとって何を意味するのか?

株式のリスク・リターン(リスクに見合ったリターン)は魅力的と考えるが、投資家は短期的な関税関連のボラティリティに備えるべきである。堅調な経済成長、人工知能(AI)の追い風、金利の緩やかな低下により、2025年末までに米国株式は約10%の上昇余地があるとみている。

高格付債と投資適格債の見通しもポジティブだ。基本シナリオでは、経済成長とインフレが徐々に減速し、FRBが政策金利を引き下げるため、2025年末までに米10年国債利回りが4.0%に低下すると予想する。

今後数週間は相場の変動が予想されるため、我々は分散投資の重要性を改めて強調する。今後の相場展開は不確実かもしれないが、十分なリスクへの備えができている投資家には引き続き投資機会があると考える。

米国の貿易政策が焦点

就任初日のトランプ大統領は、関税について強硬なスタンスをとる意向を改めて示した。投資家には、この主張が現実となる可能性に備えることを勧める。

トランプ氏はすでに各政府機関に対して覚書を発令し、慢性的な貿易赤字に関する調査や、他国による不公正な貿易・通貨政策への対処を指示し、4月1日までの報告を求めている。2020年に発効した米中経済・貿易協定の履行状況やUSMCAが、検証の対象に指定された。トランプ氏は報道陣に対し、メキシコとカナダに25%の関税を課す意向を示しており、一律関税については「課す可能性はあるが、まだ準備ができていない」とした。

基本シナリオでは、中国に対する実行関税率が現在の11%から30%に引き上げられるとみている。また、技術的利益を保護するための措置、積み替えを制限する措置、EUの自動車に対する関税の導入が予想される。中国による報復措置としては、関税の賦課、人民元安の容認、重要鉱物の輸出制限などが考えられる。

一方で、強硬な関税措置が米国経済全体に深刻な悪影響を与えるとは限らない。中国から米国への輸出の最大3分の1が、迂回輸出によって関税を回避している。その一方で、迂回していない直接輸出は、米国の輸入額の12%にすぎず、これは2015年の18%から低下している。中国による関税賦課以外の報復措置は、米国による重要鉱物の輸入や農産物の輸出など、一部の分野で問題を引き起こす可能性があるが、為替操作や米国債の売却は、かつてほどの影響を及ぼさないかもしれない。中国による米国債の公式保有額は、過去3年で1.1兆米ドルから7,680億米ドルへと減少している。なお、この事実は、米国が今年借り換えを必要としている金額が10兆米ドルに上るという背景と合わせて考える必要がある。

我々は、関税が必ずしもインフレ率の持続的上昇につながると考えていない。市場のインフレ予想を示す期待インフレ率からは、インフレが再燃する兆候は殆どみられない。FRBは、関税による一時的な物価上昇を看過する可能性が高い。2018~2019年に実施されたFRB独自の分析では、FRBの懸念材料となるのは物価への影響よりも経済成長への影響であると示唆されている。

市場と経済にとってリスク要因とは何か?

メキシコとカナダ

メキシコとカナダは合計で米国の総貿易額の約30%を占めている。これは、中国との直接貿易が占める割合(12%)の倍以上である。これまでに米国がUSMCAに大規模な経済的および(トランプ前政権時を含め)政治的投資を行ってきたことや、国境警備や麻薬取引の取り締まりにメキシコがいずれ協力しそうな兆候が見られること、そして報復により悪影響を受ける可能性を考慮すると、メキシコとカナダに対して長期にわたり広範な関税が課される可能性は低いと考える。

25%の関税を課すというトランプ氏の脅しは、一時的に緊張を高めることで問題解決を図るという交渉テクニックの可能性がある。関税が発表されても、報道でそれが継続されることはないと示唆されれば、相場の変動は、我々がAttractive(魅力度が高い)と判断する米国株式への投資機会とも捉えられるだろう。

反対に、25%の関税が広範かつ持続的とみなされる場合、経済成長予測を引き下げ、インフレ予測を引き上げて、リスク資産への楽観的な見方を再考する必要が出てくるだろう。もし関税の課せられる期間が6カ月以上続き、その結果として物価上昇が予想される場合には、こうした事態が現実化する可能性が高い。

一律関税か否か?

特定の地域や品目に対する関税の影響は、供給網の調整(例:調達先を異なる地域に変更)または消費者の対応(例:異なる製品を購入する)によって、緩和できる場合が多い。しかし、トランプ氏が一律関税(米国の全輸入品に対する関税)を賦課した場合、そのような対応は不可能であり、長期的な経済成長見通しは下方修正する必要があるだろう。

一律関税は法的な障壁により、議会の承認が必要になるとみられるが、議会では、自由貿易に対する見解の相違が、法案通過の妨げになると予想される。しかし、トランプ氏の「国家非常事態宣言」は、そのような法的異議を退けるのに十分な影響力を持つ可能性がある。一律関税が議会で承認され成立することは、米国の経済政策の抜本的かつ長期的な転換を意味し、市場と経済成長の両方に悪影響を及ぼすだろう。

我々は、広範囲にわたる選別的関税や一律関税が課されなかったとしても、企業が関税を理由に価格を引き上げるリスクを注視している。そのリスクが現実となれば、FRBはインフレへの懸念を強める可能性がある。

貿易以外の政策(移民関連)

投資家の関心は関税に集まっているものの、トランプ氏は南部国境の非常事態も宣言し、不法移民の送還手続きを直ちに開始すると述べた。現時点ではこのようなプログラムを実行する資金はないものの、この政策が大規模に実施されると、米国の労働供給が減少する可能性がある。これは、特にサービス関連セクターにおいてインフレ率の上昇を招きかねず、消費者需要、ひいては経済成長率の足かせとなる可能性がある。

関税に関するシナリオ

我々は、関税の賦課を含む貿易政策が、トランプ政権の政策課題において重要な意味を持つとみている。我々は予想される貿易政策とその影響を次の4つのシナリオに整理する。

強硬(確率50%):産業財や資本財を中心に、中国に対する米国の実行関税率が現行の11%から徐々に引き上げられ、最終的に30%に到達する。中国は報復措置をとるものの、米国から中国への輸出の比率が相対的に低いため、米国経済への影響は限定的になると考えられる。中国による報復措置としては、米国企業への制裁、人民元安の容認、重要鉱物の輸出制限などが考えられる。米国は技術的利益を保護・促進するための取り組みを進める。また、「原産地規則」を重視し、ベトナムやメキシコなどを経由した製品の積み替えを制限する。このシナリオは、我々の全般的な投資見解における基本シナリオ「関税に屈しない成長」(確率50%)に対応している。

非常に強硬(同25%):米国は全ての輸入品に10~20%の一律関税を課し、中国からの輸入品にはそれよりも高い関税(例:約60%)、カナダとメキシコからの輸入品には広い範囲にわたり高い関税(例:25%)を課す。大統領の権限で一律関税を賦課することに対する法的な異議申し立ては退けられる。世界中で報復措置が取られる。このシナリオは、2つの悲観シナリオ「関税ショック」(確率15%)と「ハードランディング」(同10%)に対応している。

限定的(同15%):米国は対中国での行動を遅らせ、第1次トランプ政権下の2020年に発効した米中経済・貿易協定を再検証する。テクノロジー製品や、経済安全保障および国家安全保障に重要な品目に対して、部分的な輸出制限や品目ベースでの関税が課される。米国はカナダ、メキシコおよびその他の同盟国に対し、一時的に緊張を高めることで問題解決を図るという交渉戦術を用いて政策を展開し、大半の問題は持続的な関税を課すことなく解決される。USMCAは2026年に見直される。

穏健(同10%):米国は中国との間で、購入割り当てに基づいた貿易協定を締結する。あるいは貿易収支を均衡させるために極めて限定的な関税を賦課する。

「限定的」および「穏健」の関税シナリオは、楽観シナリオ「力強い成長」(確率25%)に対応している。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。