日本株式

海外投資家を再び日本に呼び戻す鍵とは

2025年、海外投資家を再び日本株式市場に呼び戻すには、ROEの上昇が鍵を握ると考える。ファンダメンタルズは良好だが、とりわけトランプ2.0の初期は日本株式にNeutral(中立)のスタンスを維持する。

2025.01.30

- 株式のファンダメンタルズ(基礎的条件)は良好だが、とりわけトランプ2.0(第2次トランプ政権)の初期は日本株式にNeutral(中立)のスタンスを維持する。日本株式が世界の景気および経済の影響を受けやすい点を踏まえると、関税引き上げへの懸念が長引くことによりボラティリティ(変動率)が高まる恐れがあるとみる。

- 2025年、海外投資家を再び日本株式市場に呼び戻すには、自己資本利益率(ROE)の上昇が鍵を握ると考える。

- 2025年のコアセクターとして銀行株を推奨する。上期は高クオリティの内需株に焦点をあて、年後半にむけては世界の製造サイクルが回復するにつれて、景気循環株にシフトしていくことを勧める。

我々の見解

株式のファンダメンタルズ(基礎的条件)は良好だが、とりわけトランプ2.0(第2次トランプ政権)の初期は日本株式にNeutral(中立)のスタンスを維持する。現時点では関税引き上げは実施されていないが、日本株式が世界の景気および経済の影響を受けやすい点を踏まえると、関税引き上げへの懸念が長引くことによりボラティリティ(変動率)が高まる恐れがあるからだ。米大統領選挙の後、S&P500種株価指数は3.7%上昇し、東証株価指数(TOPIX)は1.8%上昇している。日本株式はイベントリスクをまだ織り込んでいないと考えられ、当面ボラティリティが高い展開となると予想する。2025年のコアセクターとして日本の銀行株を推奨する。上期は小売や不動産などの高クオリティの内需株に注力し、年後半に向けては世界の製造サイクルが回復するにつれて景気循環株にシフトしていくことを勧める。

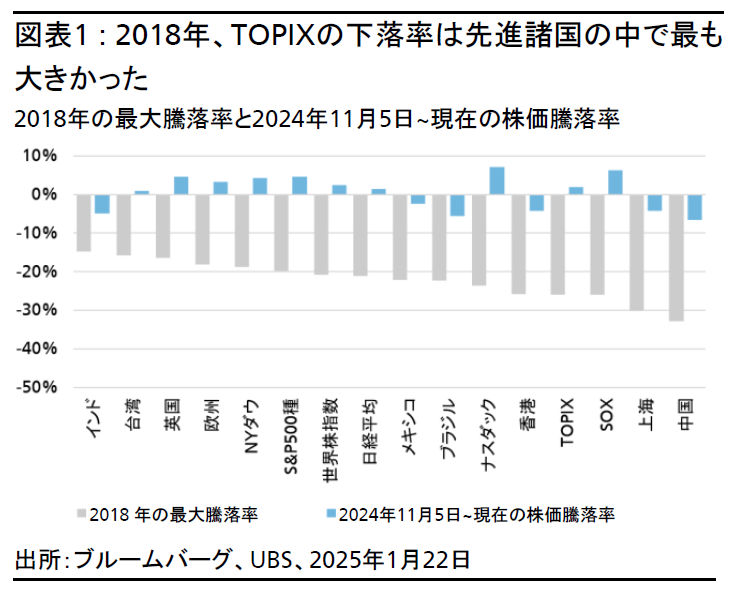

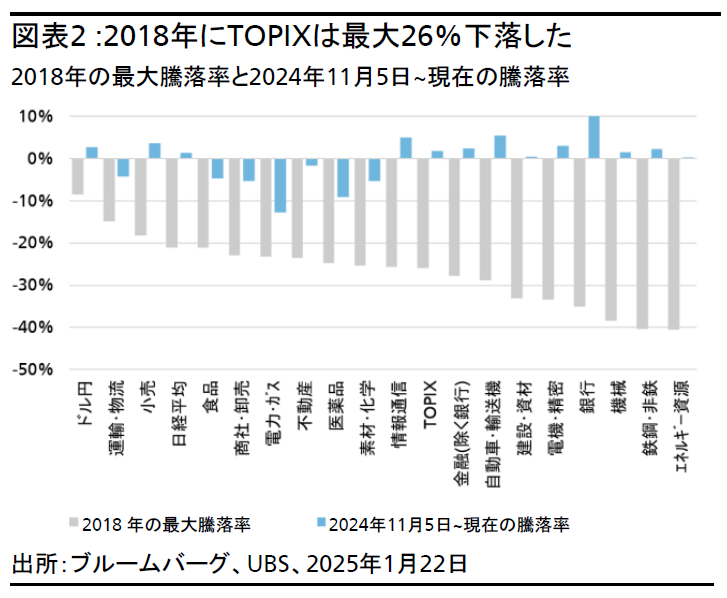

2018年はTOPIXの最大下落率が26%

日本企業の売上高に占める直接的な対米依存度は、1桁半ば程度と限定的である。また、対中依存度も徐々に低下しており、現在は1桁後半だ。だが、米中貿易摩擦や、世界経済および金融緩和政策による混乱が起こる可能性があるなど、状況は依然として不確実で、日本がそうした負の波及効果を完全に回避するのは難しいだろう。

トランプ1.0で対中関税政策が発動された2018年を振り返ると、TOPIXの最大下落率は26%と先進諸国の中で最も大きかった(図表1参照)。米連邦準備理事会(FRB)が利上げサイクルにあったにもかかわらず、日本円は対米ドルで9%上昇し、エネルギー、鉄鋼、非鉄金属、機械といった中国依存度の高いセクターのパフォーマンスが最も下押しされた(図表2参照)。

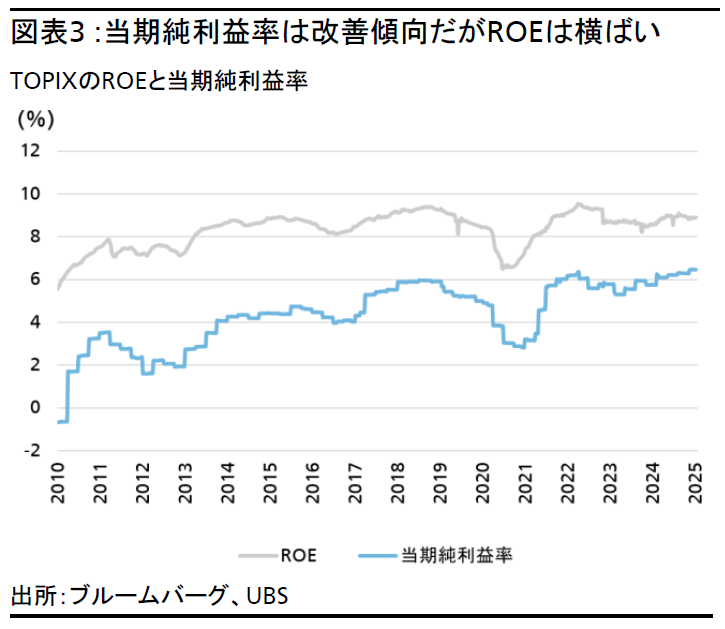

2025年はROE上昇が鍵

TOPIXは2024年7月にピークを付けた後、概ねレンジ取引に終始した。2024年下期の相場低迷は、主に円のボラティリティ上昇と、円相場の見通しが円高に振れたことにより業績見通しが引き下げられたことに起因する。また、記録的な額の自社株買いが行われた後、ボトムアップ面で新たなカタリストに欠けたことも株価の上値を抑えた。2025年に海外投資家を再び日本に呼び戻すためには、コーポレートガバナンス改革が自社株買いにとどまらず、より明確にROEを上昇させることが必要になると考える。

我々は、ROE上昇のための舞台は整いつつあると考えている。まず、足元の日米のマクロ経済環境は引き続き健全だ。日本は約30年ぶりに3年連続で名目国内総生産(GDP)成長率が2%を超える可能性がある。実質賃金の上昇も個人消費を押し上げるだろう。つまり、トランプ2.0をめぐる不確実性はあるものの、マクロ経済環境の健全さが日本企業による構造改革を後押しするとみている。また、東京証券取引所や投資家からのプレッシャーがコーポレートガバナンス改革を継続的に促進している。さらに、ROE向上の重要性が日本企業の間で広く認識されつつある。不足しているピースは実行力とスピード感だ。

過去2年間、当期純利益率は約6%超と、2010年以降で最高の水準に改善したが、ROEは8~9%と2013年からほぼ横ばいとなっている(図表3参照)。これは、不採算事業の整理、持ち合い株解消や自社株買いの加速、収益率の改善といった施策による資本効率の改善が急務ということを意味する。以上をふまえ、2025年は日銀の利上げによる追い風を主に受けるだけでなく、他セクターに先駆けROEの改善に取り組んでいる日本の金融株を選好する。

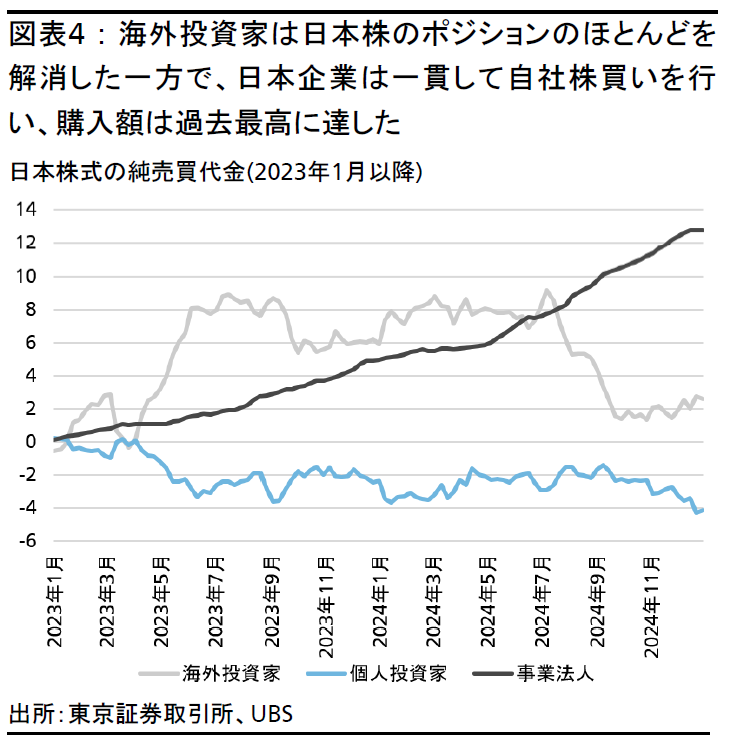

株式需要面からの下値は限定的

日本株式の売買高の約7割を海外投資家が占める。海外投資家はすでに日本株式のポジションの大半を解消しており、大幅な売り越しリスクは小さいと考える(図表4参照)。海外投資家は、2023年1月~2024年7月に約9.1兆円相当の日本株式を買い越したが、その後は6.5兆円売り越した。この間、日本企業は記録的な額の自社株買いを継続しており、この流れは2025年も続くと予想する。

企業業績の改善に伴った株価上昇を予想する

想定以上の円安を受け、企業業績予想を2024年度(2025年3月期)は前年比10%増益、2025年度(2026年3月期)は6%増益にそれぞれ1%ずつ上方修正した。現在の株価収益率(PER)は14.6倍と、直近平均の14.5倍と同水準で、バリュエーションは適正とみる。ROEの上昇が確認できれば、バリュエーションの拡大につながるだろう。

どこに投資すべきか

当面不確実性が高い中では、業績成長ドライバーを備え、貿易摩擦の影響を受けにくい企業、ITサービス関連企業、エネルギー効率の高い企業など、ファンダメンタルズとクオリティに焦点をあてることを推奨する。

長期投資家には銀行株を推奨する。日銀の利上げによる安定的な一株当たり利益(EPS)の成長と、ROEの上昇をドライバーに株価純資産倍率(PBR)が拡大する可能性があると考える。CIOのマクロチームは、2025年の日銀の利上げ回数を2回と予想している。短期的には、株価はすでに1月24日の利上げを織り込んでいるため、金融政策決定会合後に銀行の株価は一時的に下落するとみている。

また、2025年初頭には、賃上げと消費回復基調を捉える内需株が有望であると考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。