通貨市場

米ドル高は当面続く見通し

米国の経済指標は直近で市場予想を上回った。米国以外の国・地域が関税リスクで揺れる中、米国経済は当面堅調を維持すると見込まれる。さしあたっては米ドル高基調が続くとみて、為替見通しを更新する。

2025.01.21

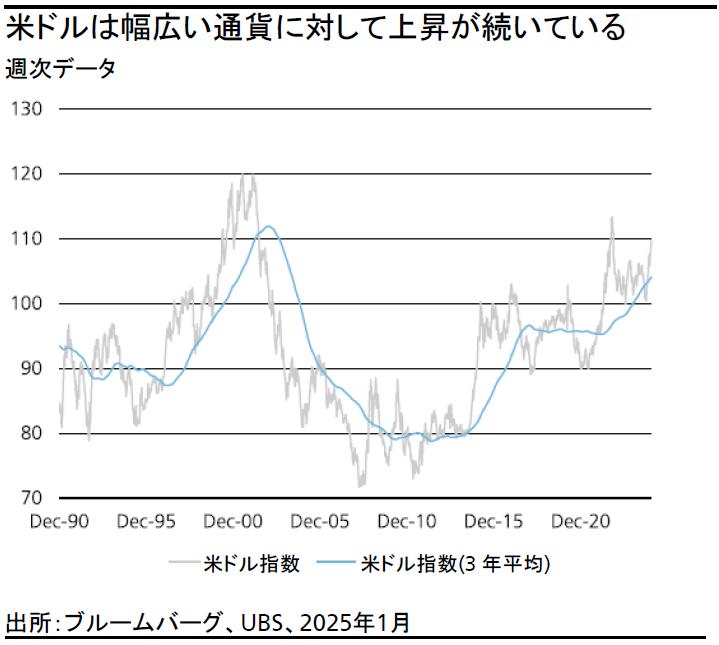

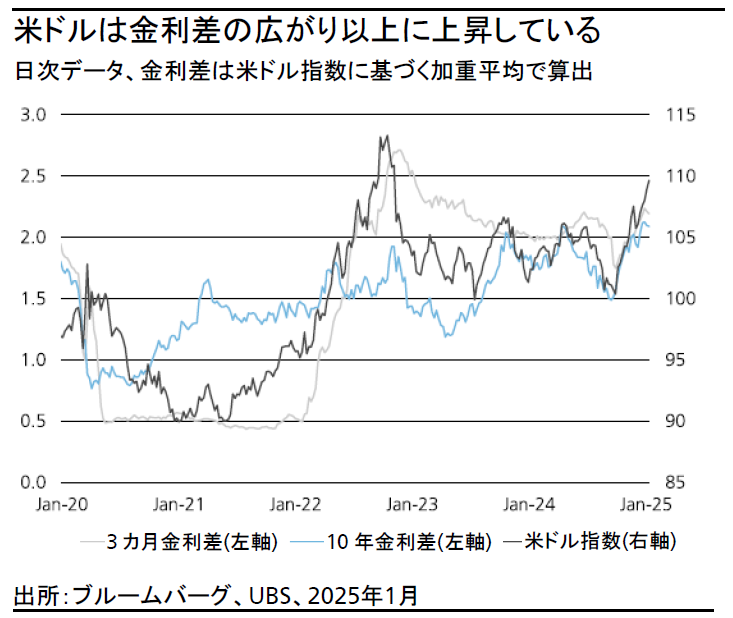

- 米ドルは2024年9月の安値から一転して上昇基調をたどり、総合的な強さを示す米ドル指数は、足元110近辺で推移している。この勢いが今後も続くとすれば、2022年につけた高値に到達する可能性がある。

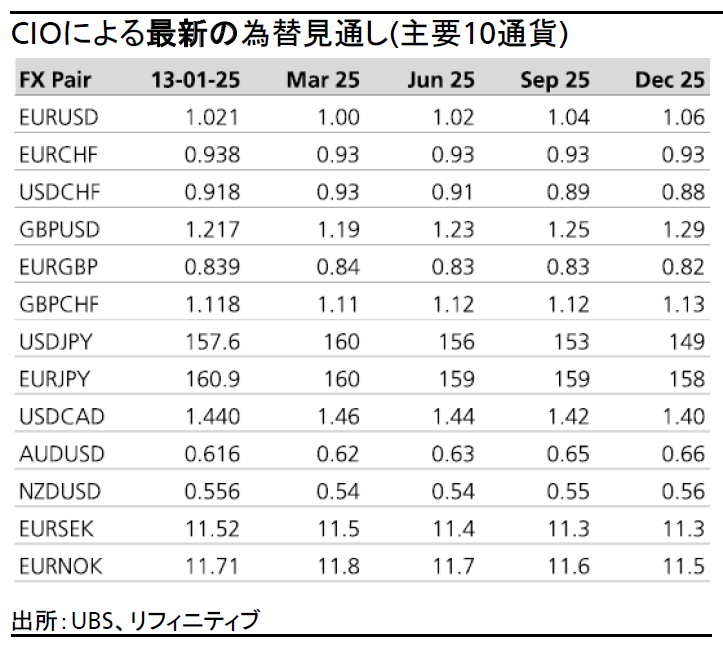

- 直近発表された米国の経済指標は市場予想を上回った。米国以外の国・地域が関税リスクで揺れる中、米国経済は当面堅調を維持すると見込まれる。さしあたっては米ドル高基調が続くとみて、主要10通貨の為替見通しを更新する。

- 短期的な米ドル高が2025年前半も続き、米ドル指数が115に達するなど、上昇が想定以上に進む余地もある。また、投機筋による米ドル買いのネットポジションが高水準にあることから、米ドル高が続くには米国の経済指標が引き続き堅調であることが必要と考える。

直近の通貨市場の動き

米ドルは2025年に入ってさらに上昇した。予想を上回る堅調な米国の経済指標(非農業部門雇用者数および購買担当者景気指数(PMI))と、それに伴う米国債利回りの上昇が米ドル高の要因となった。米国以外の各国・地域の経済指標は強弱まちまちで、欧州の経済成長見通しは引き続き低調である。一方、中国では成長が上向き始め、エコノミストの予想では2024年第4四半期の経済成長率は前年同期比で5%と見込まれる。しかし、米国による関税引き上げリスクがのしかかっているため、中国の景気回復が投資家の心理を改善し、米ドル高に歯止めをかけるとは考えにくい。韓国(政局)、ユーロ圏(景気と政局)、英国(財政)など、国内情勢の不透明感が表面化している国や地域では、ここ数週間で通貨がさらに下落している。

マクロ経済とトランプ政策に変化がない限り米ドルの勢いは続く

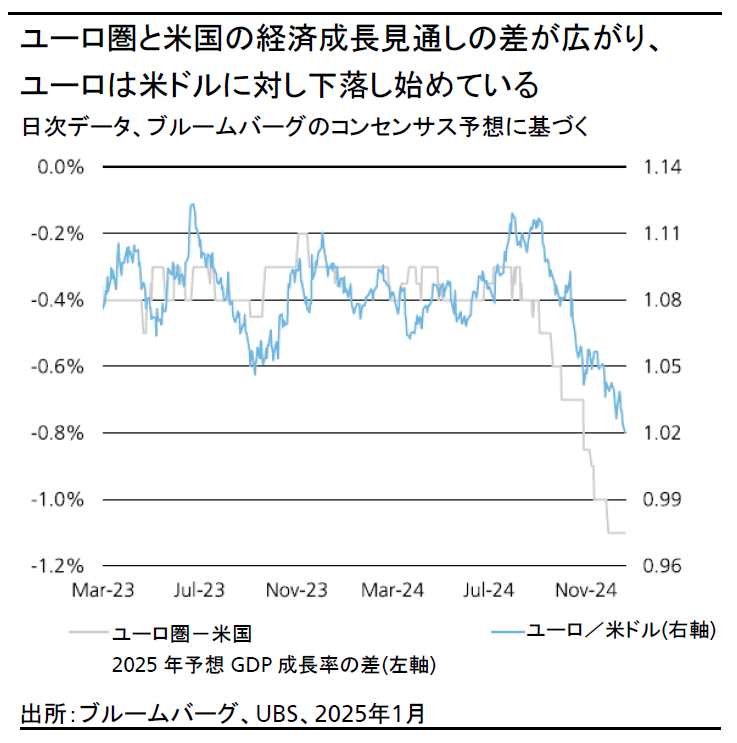

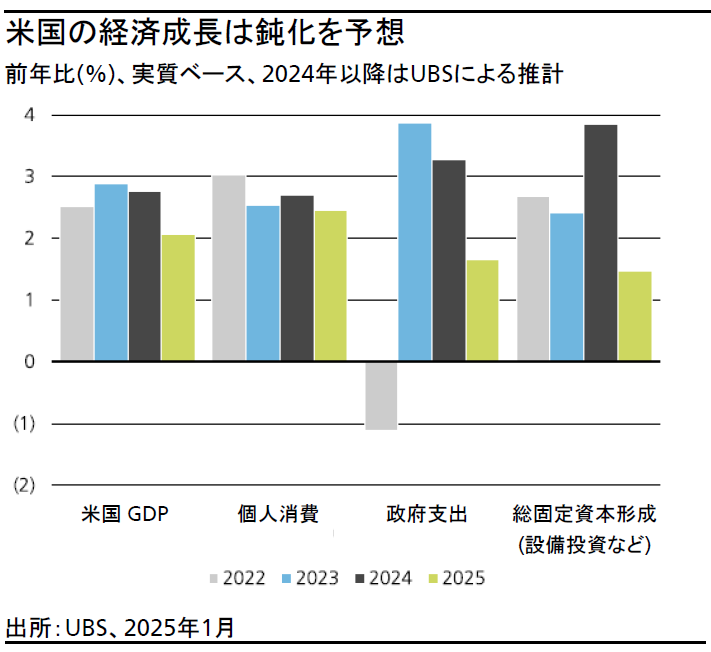

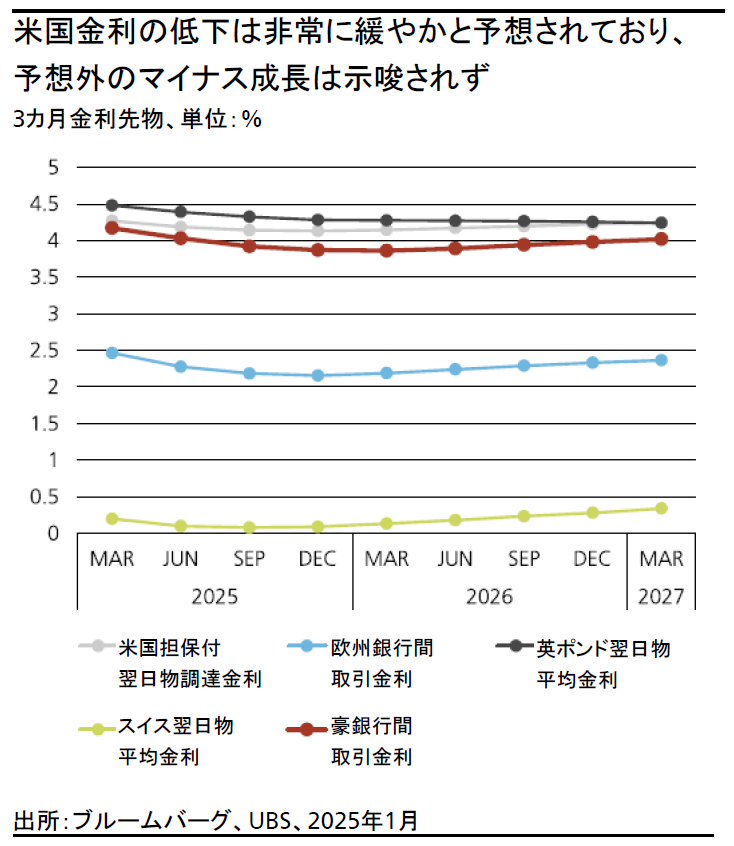

短期的には、米ドルの足かせとなる逆風は限定的とみられる。米国の経済指標は当面堅調を維持すると見込まれ、インフレリスクも再燃しつつあることから、「米国例外主義」が改めて浮上しているようだ。米国の経済成長率予想と期待インフレ率は直近で上昇しており、米連邦準備理事会(FRB)は2025年に金融政策を据え置く可能性も排除できない。市場は、少なくとも短期的にはFRBの現状維持の可能性を織り込むとみられる一方、他の主要中央銀行は追加利下げを行う公算が大きい。米国以外のマクロ経済指標はまちまちで、2025年の国内総生産(GDP)成長率は世界全体として鈍化し、特にユーロ圏の低迷が予想される。金融政策の乖離が大きな要因となり、通貨市場のトレンドが形成され、為替レートが過剰に動く可能性がある。

マクロ経済動向の違いに加え、米国による関税リスクも重くのしかかっている。実現の可能性はともかく、全輸入品への10%の一律関税、カナダとメキシコに対する25%の関税、そして中国からの輸入品への60%の関税の可能性は、トランプ氏が強調している数字としてニュースの見出しを飾っている。米ドルが200日移動平均から5%以上、昨年の最安値からは10%近く上昇している点を考えると、10%の一律関税については、市場はほぼ織り込み済みだと考えられる。ただし、人民元に関するリスクには留意することを勧める。中国に対する60%の関税により、米ドル/人民元のレートが我々の予想値7.5を超え、例えば8.0や8.5まで上昇すれば、ユーロ、豪ドル、日本円など主要通貨全般になお一層の下げ圧力がかかることが想定される。

現段階では、米ドル高の要因として、予想を上回る米国のマクロ経済指標、関税リスク、他国・地域の相対的に低調なマクロ経済指標などが挙げられるが、主な要因は米国の経済指標の堅調さである。よって関税リスクは、短期的な米ドル押し上げ要因と言える。これを踏まえ、米ドルの総合的な強さを示す米ドル指数は110~115のレンジで推移し、3月末時点でユーロ/米ドルは1.00に下落し、英ポンド/米ドルは1.20を下回り、米ドル/スイス・フランは0.94が視野に入る展開になると考える。

短期的な米ドル上昇モメンタムの先を見据える

我々は、米国の4~4.5%の政策金利は依然として引き締め的であり、景気とインフレの逆風になっていると考える。ただし、人工知能(AI)の発展および関連投資の拡大により、生産性が向上する可能性はある。

最近の長短金利差の拡大および長期金利の上昇は、他国・地域よりも米国の経済に大きな影響を与える。米国では長期で借り入れを行う傾向があり、米国の住宅ローンで主に使用される30年物固定住宅ローン金利は現在7%を上回っている。こうした状況は、住宅市場など一般的な経済活動にマイナスの影響を及ぼし始めている。

トランプ新大統領の掲げている政策には多くの不確実性があり、それが各国・地域のマクロ経済動向にさらなる乖離をもたらす可能性がある。市場に不利な政策(関税、移民規制など)は実行に移しやすいため、市場に有利な政策(減税、規制緩和など)よりも先に導入される公算が大きい。

関税政策で懸念される点は、結果的にさらなるインフレにつながる可能性だが、インフレへの影響は一時的な現象にとどまることが多い。ただし、どの程度の影響かは、為替レートの変動、貿易相手国からの報復措置、輸入代替効果、迂回貿易などの要因に大きく左右される。第1次トランプ政権下の2018年から行われたFRB独自の分析では、一時的なインフレの影響にはあまり神経質にならず、経済への潜在的な影響に注目する方が賢明であると判断している。

米国経済成長へのマイナスの影響は為替市場に織り込まれていないとみるが、欧州など他の地域も同じとは言い難い。中国については、関税率が大幅に高くなる見通しであるため、人民元は、下落の余地があると示唆される。これを踏まえ、米ドル/人民元の予想は7.50に据え置く。

市場がすべての変動要因を総合的に考慮してマクロ的な影響を捉えるのは難しいと考える。むしろ市場は、次々に入ってくる1つひとつのニュースにその都度反応している。現時点では、こうした動きが米ドル高につながっているが、この傾向が年末まで続くとは考えにくい。したがって我々は、2025年は前半に米ドルの強さが続き、後半に一部または全面的に軟化に転じるとの見方を変えていない。米ドルが数十年ぶりの高値圏で推移していることや、投資家の投機的な米ドルの買いポジションが高水準にあることなどが、この見方を裏付けていると考える。

今回の更新

今回我々は、米ドルと他の主要通貨とのすべてのペアの見通しを米ドル高方向に更新した。これは、2025年前半に米ドル高が続いた後、年後半には緩やかながら下落トレンドに転じるとの見通しに基づいている。具体的な更新内容は以下の通りである。

ユーロ/米ドルの見通しは2025年3月末時点で1.00 (従来予想1.05)、年末時点は1.06(同1.10)に変更する。英ポンド/米ドルについては、英国の財政不安から一時1.20を割り込むが、年末までに1.29へ回復すると予想する。米ドル/スイス・フランの予想は3月末を0.93(従来予想0.89)、年末を0.88(同0.85)に変更した。

アジア太平洋地域の通貨については、豪ドルと日本円の上昇余地を引き下げた。豪ドル/米ドルおよび米ドル/円の2025年末時点の見通しはそれぞれ0.66(従来予想0.67)および149円(同145円)としている。