ドル円

レンジ上限付近の推移が続く可能性は低い

我々はドル円が160円以上で推移し続ける可能性は低く、米国と日本の金利差の縮小によって、2025年に徐々に下落へ向かうとの見方を維持する。また、政治的な動きにも注視する必要がある。

2025.01.20

- 米経済指標の堅調な動きと米国債利回りの上昇傾向が続いていることを受け、我々は2025年3月末、6月末、9月末、12月末のドル円予想をそれぞれ160円、156円、153円、149円に引き上げる(従来は各156円、153円、150円、145円)。

- ドル円が160円に達すれば、日本の金融当局が懸念を強め、為替介入の可能性も高まるとみられる。実際、2024年は政府・日銀による為替介入が4月、5月、7月の3回行われた(当時のドル円はそれぞれ160円、157.5円、161.6円をつけていた)。

- 我々は米国と日本の金利差の縮小によって、ドル円が2025年に徐々に下落へ向かうとの見方を維持する。米国のトランプ次期大統領が以前、過度な円安を批判していたことを踏まえ、政治的な動きにも注視する必要がある。

ドル円下落と米国債利回り低下は後ずれする見通し

我々は2025年3月末、6月末、9月末、12月末のドル円予想をそれぞれ160円、156円、153円、149円に引き上げる(従来は各156円、153円、150円、145円)。米国債利回りがさらに上昇すれば、短期的に160円の上値を試す可能性もある。過去3年間の感応度分析では、米国と日本の10年債利回りの差が10ベーシスポイント(bp)拡大すると、ドル円の為替レートが1円上昇することが示されている。

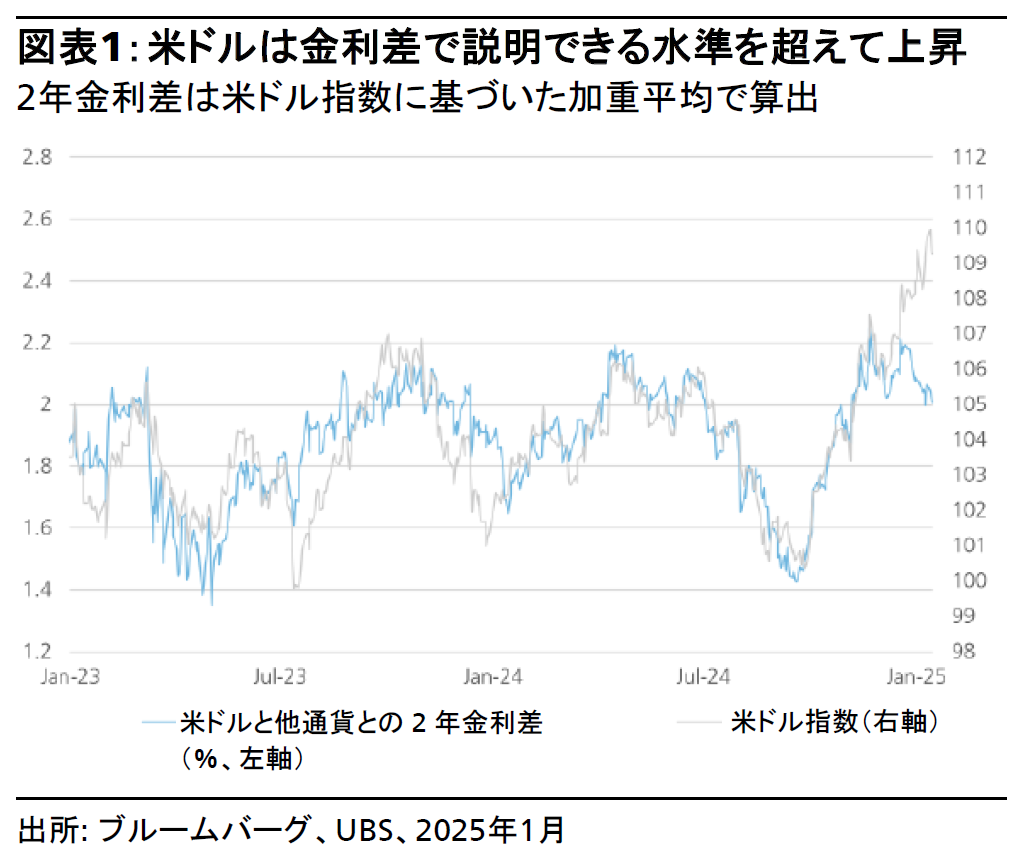

とはいえ、我々は下記の理由から、ドル円が160円以上で推移し続ける可能性は低いとみている。第1に、実質米ドル指数は40年ぶりの高水準に達しており、1985年9月のプラザ合意前の水準に近い。上昇スピードも速く、過去3カ月で約9%上昇している。第2に、米連邦準備理事会(FRB)の利下げに関する市場の予想は控えめだと考えられる。金利先物市場が織り込む2025年末までの利下げ幅は30bpにとどまっているが、我々は50bpの利下げを予想する。第3に、米ドル指数は金利差で説明できる水準を超えて上昇していると考えられる(図表1参照)。我々は、米国以外の地域に関税がもたらすリスクを織り込んで米ドルが買われているものとみている。第4に、米ドル買いの投機的なネットポジションは9年ぶりの高水準にあり、米ドル買いの取引は飽和状態と考えられる。

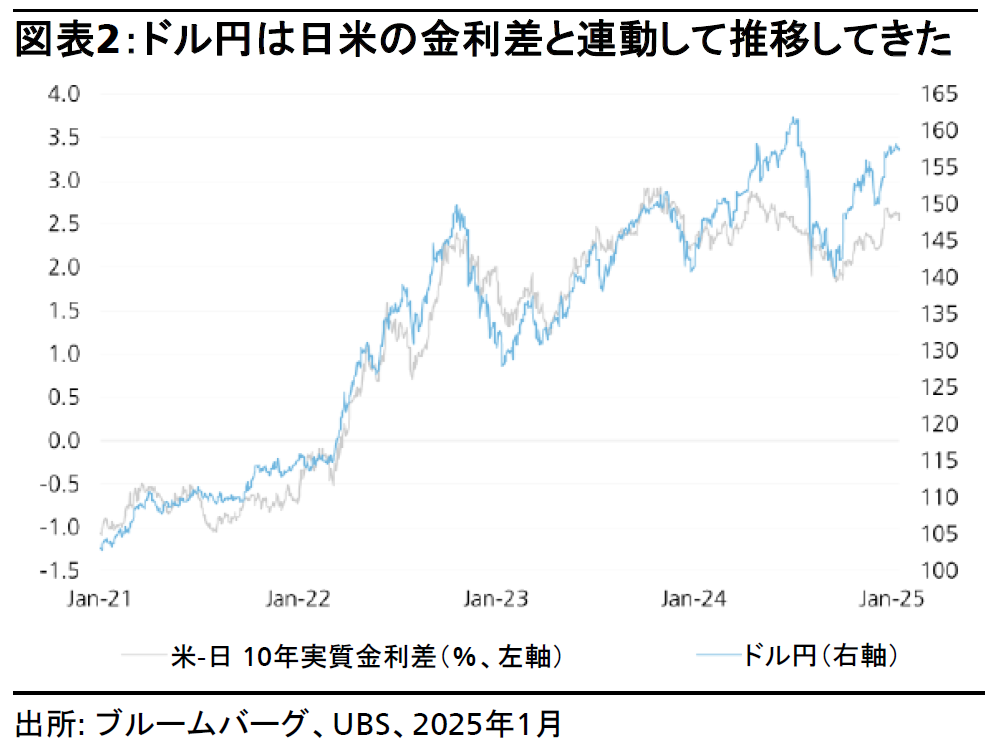

短期的な上振れリスクはあるものの、我々は2025年のドル円について、徐々に下落に向かうと予想する。第1に、FRBの利下げサイクルは米国債利回りを低下させ、米国と日本の金利差の縮小につながると考えられる。第2に、現在のドル円の水準は、日米金利差から考えて高いとみられる。図表2が示すように、米国と日本の10年実質金利差は、ドル円が149円に向けて下落する余地があることを示唆している。第3に、政治的観点から見ると、米国のトランプ次期大統領は以前、過度な円安を批判しており、日本の政策当局も160円を超える円安は容認しがたいだろう。円の上昇は日米双方にとってプラスとみられるからだ。ドル円の上限は160~162円のレンジをみている。上振れリスク要因は、米国経済の例外主義が続き、市場がFRBの利下げを織り込まない(あるいはFRBの利上げを織り込む)ことだろう。このようなシナリオでは、ドル円は162円を超えて数十年ぶりの高値を更新する可能性がある。