米国経済

トランプ2.0の米国財政見通し

我々は、トランプ2.0(第2次トランプ政権)下でも、財政赤字の状況が大きく変わるとは予想していない。財政赤字はすでに高水準に達しているため、公約に掲げた減税や財政支出はある程度妥協せざるを得ないだろう。したがって法人税率の引き下げは、関税収入が大幅に増えない限り、実現の可能性は低いと見込む。

2025.01.15

- 我々は、トランプ2.0(第2次トランプ政権)下でも、財政赤字の状況が大きく変わるとは予想していない。財政赤字はすでに高水準に達しているため、公約に掲げた減税や財政支出はある程度妥協せざるを得ないだろう。したがって法人税率の引き下げは、関税収入が大幅に増えない限り、実現の可能性は低いと見込む。

- イーロン・マスク氏率いる政府効率化省(DOGE)による支出削減効果は、数年にわたって考慮したとしても、2兆米ドルという野心的な支出削減目標には到底及ばないだろう。

- 財政赤字の対GDP比が7.5%を超え、政府債務の対GDP比も120%を超えている。米国は米ドルの準備通貨としての地位と厚い資本市場を有し、家計も多額の資産を保有しているものの、債務の持続可能性は重大な課題だ。

- 堅調な経済成長と金利の低下は政府債務の対GDP比の安定化に寄与する可能性があるものの、将来的には金融抑圧政策、社会保障制度改革、増税など、複数の措置を組み合わせた対応が必要となるだろう。

トランプ2.0の財政政策

基本シナリオ:財政政策の制約要因で景気押上げ効果は限定的

昨年11月の選挙では、トランプ氏が大統領選に勝利し、共和党が上院で過半数を奪還、下院も多数党を維持したが、共和党圧勝といえどもトランプ氏に選挙公約をすべて実現するだけの自由裁量が与えられたわけではない。

トランプ政権の当初2年間の財政政策については、以下の3つの制約要因により、景気の押し上げ効果は限定的になると見込む。

1. 上下両院とも僅差での多数派

共和党は上院・下院ともに僅差で多数派となった。共和党は上院で53議席を獲得し、多数派を奪還したが、共和党内の財政タカ派が「財政調整措置」(賛成票50票と副大統領の1票の単純過半数で可決できる立法手続き)において税制や歳出計画に異議を唱えた場合、この優位性は維持できない可能性がある。したがって、予算案を通過させるには、フィリバスター(議事妨害)打ち切りに必要な60票以上を確保するために、民主党議員の票も取り込む超党派の取り組みが求められるが、実際にはその可能性は低いとみている。

一方、下院も共和党が220議席を押さえ多数派を維持したが、民主党との議席数は僅差で(法案可決には218票が必要)、トランプ氏が下院議員から3名を高官に任命したため、両党の差はさらに縮小する。なお、後任の下院議員を決める補欠選挙は2025年中に実施される予定である。

2. 高水準の財政赤字

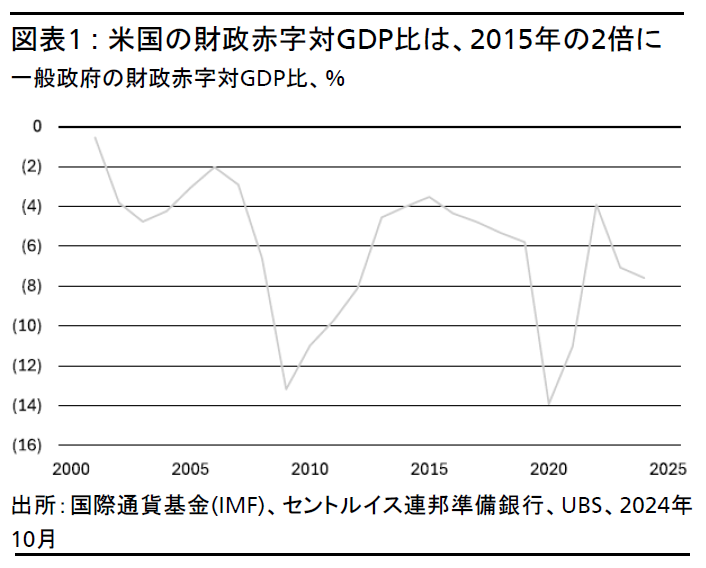

現在、連邦政府の財政赤字対GDP比はすでに、トランプ大統領1期目就任前の水準の2倍に達している(図表1参照)。しかも、米超党派組織「責任ある連邦予算委員会(CRFB)」によると、トランプ氏が掲げる減税や財政政策による追加コストは、今後10年間の基本シナリオで7兆米ドル(年間GDPの約4分の1に相当)、リスク・シナリオでは15兆米ドル(同GDPの5割強)と試算されている。膨れ上がった財政赤字と共和党が僅差の多数派であることを考慮すると、議会はさらなる赤字拡大につながる財政政策の承認に二の足を踏む可能性が高い。実際、トランプ新政権の閣僚からは、財政赤字を対GDP比3%まで抑制することが望ましいとの意見も示されている。

3. 金利

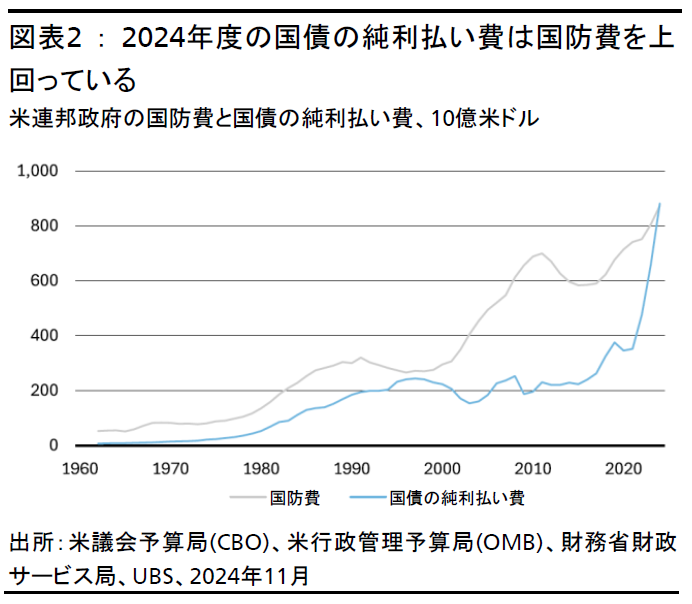

金利が上昇すれば、新政権が負担する利払い費はさらに増加する。現在、国債の利払い費は国防費を上回っており(図表2参照)、歴史学者ニーアル・ファーガソン氏は、こうした動向が米国の地政学的な力の先細りにつながっていると指摘する。

長期債利回りがさらに上昇すれば、共和党の議会指導部は、さらなる財政規律が必要になるだろう。我々の基本シナリオでは、利払い費は今後やや低下すると想定しているが、利回りの上振れ要因としては、1)米連邦準備理事会(FRB)が保有する米国債の市場への売却加速、2)海外中央銀行による米ドル建て資産の金(gold)への分散、3)移民規制や関税政策によるインフレ再燃リスク、などが挙げられる。

2025年の財政政策の行方はどうなるか?

共和党は上下両院ともに僅差での多数派確保となったため、税制改正や財政支出政策を実現するためには財政調整措置を使う必要があるだろう。財政調整措置を用いれば上院で単純過半数での可決が可能となるからだ。財政計画が提出されるまでのプロセス、日程、詳細等については、まだ流動的な部分が多いが、大まかな輪郭はすでに見え始めている。

共和党上層部は、トランプ次期政権発足後100日以内に、国境警備を中心とする最初の財政調整パッケージを成立させる戦略を検討している。こうした法案と並行して、トランプ大統領の就任後早々に大統領令を発動し、バイデン大統領の移民政策を転換させる方針だ。また法案には国境警備隊の費用や、メキシコ国境沿いの壁の増設費も盛り込まれる見通しだ。

2025年後半には、同年末に失効を迎える2017年の減税措置の延長を目指す、2つ目の財政調整法案が提出されると予想する。税制改革や財政支出法案はより複雑であり、特に、財源が不透明なまま、包括的な個人所得減税の延長法案を策定するには、相当の時間を要する。財政保守派の共和党議員は、減税延長に伴う多額の費用を相殺する手段を模索するとみられ、さらなる赤字の増加を抑制または回避するために必要な歳入増や支出の削減について、政治的に実現可能かどうかを判断する時間も必要となるだろう。

共和党が大幅な赤字拡大を回避しつつ、財政調整措置を通じて政策公約を実現するには、次のような方法が考えられる。

減税延長を短期的な措置とする:

連邦政府の財政見通しは、現行法に沿って減税措置が2025年末で失効すると想定している。減税が延長され、低税率が続く限り、毎年歳入が減少することになる。

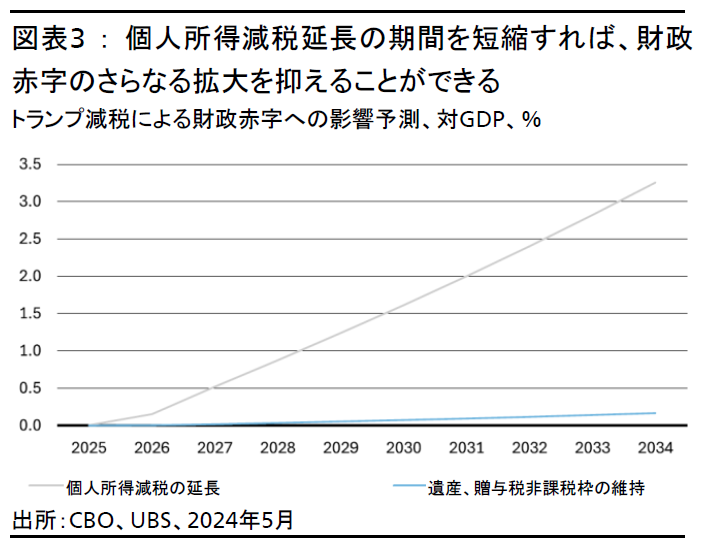

減税による歳入減を縮小させるには、減税延長の期間を10年から、たとえば4年または5年に短縮することも1つの選択肢である。米議会予算局(CBO)は2024年5月、個人所得減税を10年間延長した場合、利子を含めた財政赤字は約4兆米ドル増えるが、延長期間を5年とした場合は1.3兆米ドルの増加にとどまるとの試算を公表した(図表3参照)。

個人所得減税の延長期間を短縮することで、共和党指導部も、財政赤字を合意済みの目標額以内に収めることが可能になり、法人税減税、州および地方税(SALT)の控除上限の撤廃、大幅に拡大された遺産税非課税枠の維持など、その他の政策公約の財源確保にもつながるだろう。

関税収入を財源とする:

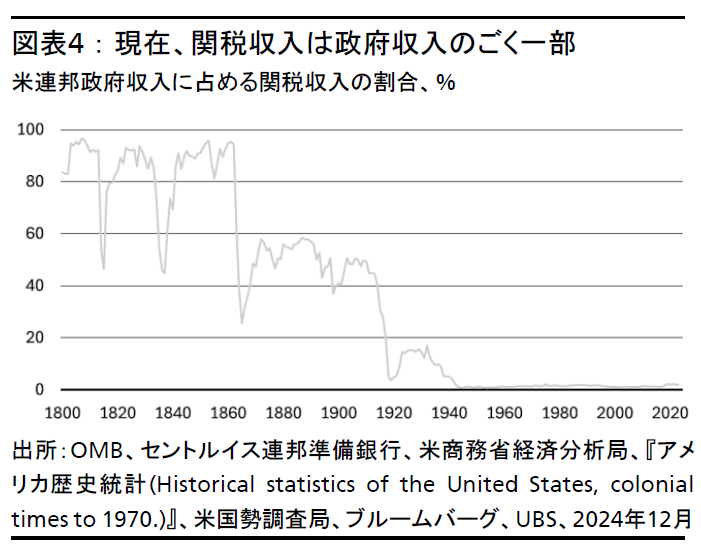

共和党は、財政調整措置を用いて、関税収入を減税の財源とする案を議論するだろう。特に、超党派で強硬姿勢をとる対中関税については、その可能性が高い。しかし、こうした方法はこれまでに実施された試しがなく、手続き面で困難が予想される。

トランプ新政権が、議会の同意なく全ての輸入品に一律に関税を課すと決定した場合、そのような措置を裁判所が差し止めるかどうかについては、法学者の間でも意見が分かれる。もちろん、最高裁がそのような方針を認めるのであれば、共和党は赤字目標を引き上げ、その赤字幅を埋める財源として関税収入に頼ることも可能だろう。1800年代には、関税収入は、ほぼ専ら政府支出の財源として使用されていた。

だが、現在では関税収入は低水準にあり(図表4参照)、2023年の輸入品に対する関税収入はわずか800億米ドルにとどまっている。米国のシンクタンク、タックス・ファンデーションの分析によれば、すべての輸入品に一律10%の関税を課した場合、10年間で2兆米ドルの税収増が見込まれる。しかし、この試算には、米国および世界経済が減速して赤字がさらに拡大する可能性は反映されていない。

連邦支出を削減する:

新設される「政府効率化省(DOGE)*」による支出削減の成果は、たとえ数年単位で評価したとしても、2兆米ドルという野心的な歳出削減目標を達成できる見込みは極めて低い。また、支出削減は最終的に国民の実質的な便益に影響を及ぼすことになりかねない。

*トランプ新政権下で行政府の効率化を目的に新設される、政府機関に対する諮問機関的な位置づけで、無駄な支出の削減、行政規模の縮小や過度な規制の削減を行う。イーロン・マスク氏らが主導する。

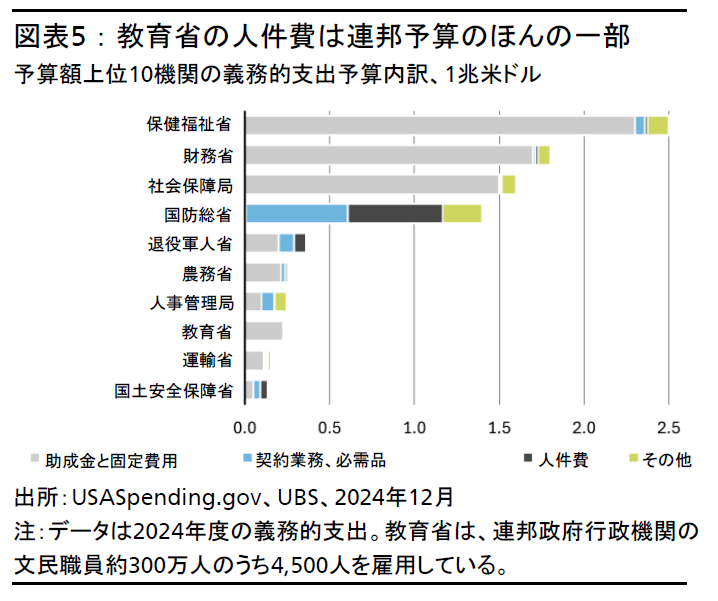

行政機関の縮小に関しては、共和党は以前から、官僚主義の排除と「小さな政府」の実現という名目のもとに、教育省の閉鎖を主張してきた。しかし、政府機関の廃止に上院で60票の支持が必要であることは、法律で明確に定められている。共和党が財政調整措置を用いて教育関連プログラムや支出を他の機関に委ね、教育省の人員削減や契約業務の廃止を行ったとしても、政府が節約できるのは年間38億米ドル程度と、教育省の年間予算のほんの一部に過ぎない。教育省の予算は、大半が助成金給付プログラムに使われているからだ(図表5参照)。

トランプ新政権は、インフレ抑制法(IRA)に盛り込まれた政府支出の一部を廃止する議論も進めている。しかし、このような動きは、IRAを通じて再生可能エネルギーへの投資を推進してきた選挙区の共和党議員から反対意見が出る可能性がある。そのため、電気自動車の購入補助など一部の税額控除は廃止のリスクがあるが、クリーンエネルギー投資への税額控除が全面廃止される可能性は低い。

財政政策の金利への影響:基本シナリオ

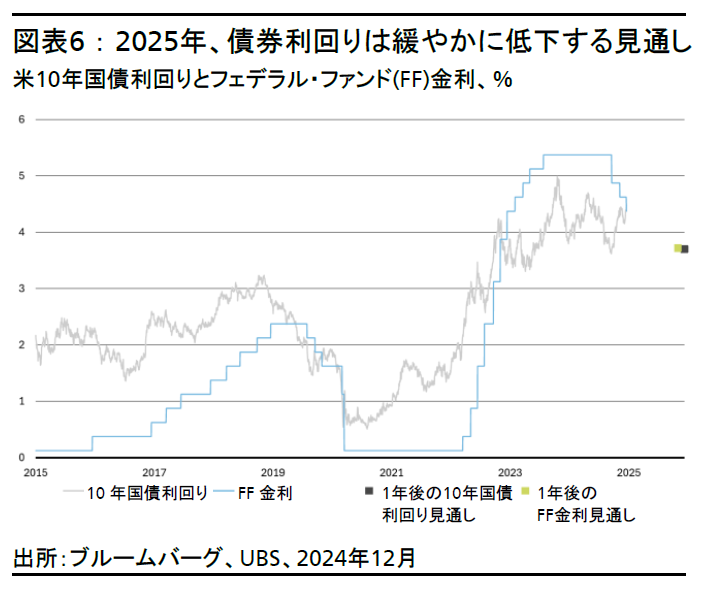

選挙結果が判明する前から、債券市場では、トランプ氏のさまざまな政策の実現可能性と、それらが経済成長、インフレ、今後のFRBの政策に及ぼす影響を織り込み、利回りは上昇した。我々の基本シナリオでは、FRBが徐々に金融緩和を進めるに伴い、債券利回りは現在の水準から緩やかに低下傾向をたどると想定している(図表6参照)。また、市場では今後の財政政策の行方を見越した動きが広がり、ターム・プレミアム(債券の長期保有リスクに対する上乗せ金利)やスワップ・スプレッド(スワップ金利と国債利回りの差)の変動が続くと予想する。

トランプ氏が財務長官にスコット・ベッセント氏を指名したことは、債券市場にとって一定の下支えとなった。ベッセント氏は、財政赤字の拡大による米国債市場の機能や金融状況へのリスクを重視すると見られているからだ。FRBも、米国債の現在の供給状況が継続することで市中銀行の準備預金残高が減少し、金融システム内で資金調達リスクや流動性リスクが高まっていることを認識している。このためFRBは、バランスシート縮小にめどが立ちつつあるなかで、短期金利の安定化を図る手段を探っている。

拡張的な財政政策がインフレを再燃させ、長期のインフレ期待が高まり、FRBのタカ派転換を促すという展開は、リスク・シナリオとして想定している。また、2025年に期限を迎える2017年の減税措置が延長できないことによる、財政政策の急速な引き締めは予想していない。

米国の債務持続可能性

財政赤字を拡大させる減税の埋め合わせ手段を見つけることと、財政赤字を実際に削減し、より持続可能な債務水準を維持する増税、歳出削減、社会保障制度改革について合意に達することは別物である。

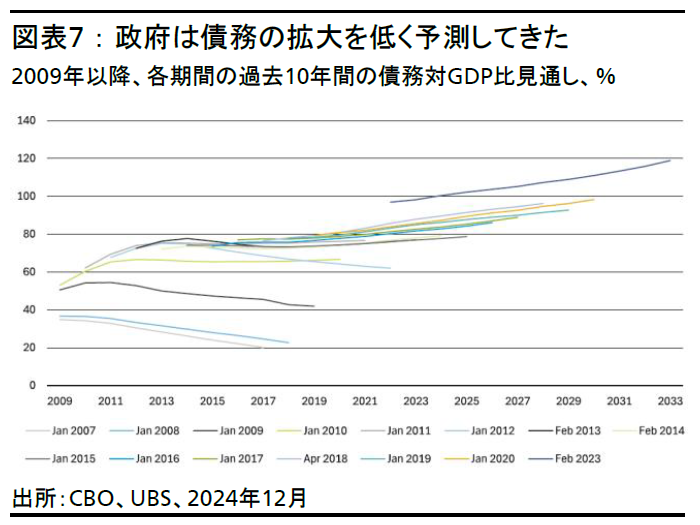

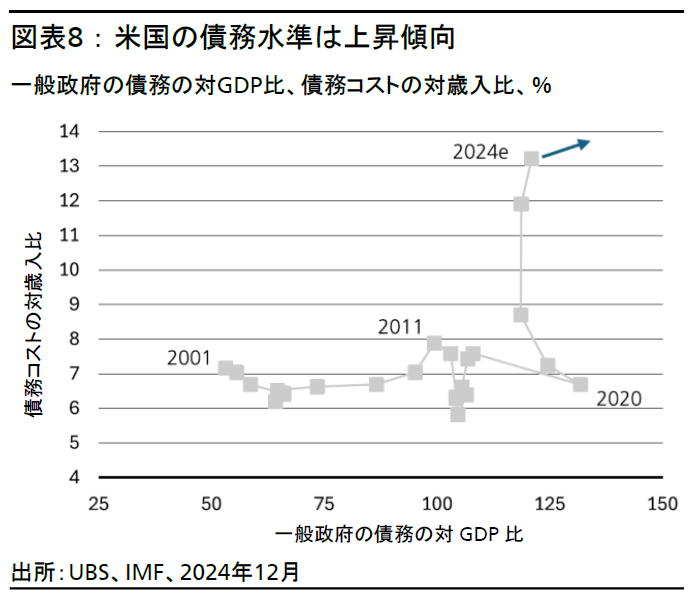

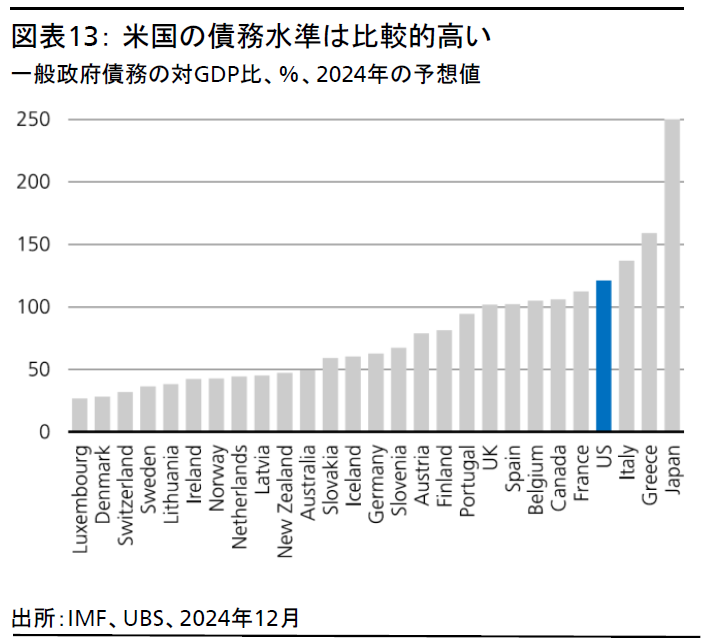

米国債務は政府の予測以上に着実に上昇している(図表7参照)。また、国際通貨基金(IMF)のデータによると、米国の債務対GDP比は、ジョージ・W・ブッシュ大統領の減税と2008~2009年の世界金融危機への対応を受けて、2001年の53%から、2010年代の初めには100%を超えた。2017年の減税・雇用法(トランプ減税)と新型コロナのパンデミック時の強力な財政支援により、米国政府の債務対GDP比は急上昇し、2024年は120%を超えた(図表8参照)。

債務水準がすでに高いことを踏まえれば、現在の財政赤字のペースは長期的には持続不可能であり、金利が高止まりした場合は特にその可能性が高いと考える。短期的には債務危機の可能性は低いとみているが、債務水準をコントロールできない状況が続けば、債務の持続可能性に関する疑問から、さらなる信用格付け引き下げの可能性が高まるだろう。

米国政府債務の長期的な道筋

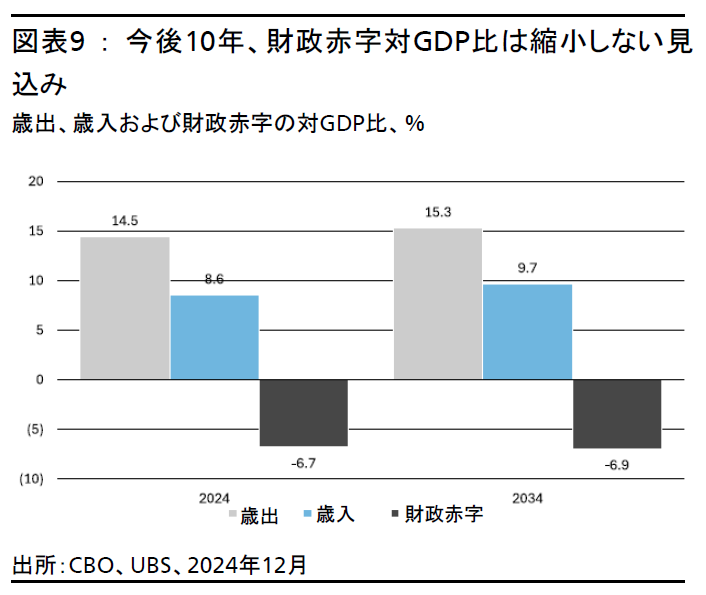

CBOが2024年6月に発表した最新の政府予算見通しでは、今後10年間の財政赤字の拡大が予想されている。歳出は2024年の6.8兆米ドルから2034年には10.3兆米ドルに増加する一方、歳入は2024年の4.9兆米ドルから10年後には7.5兆米ドルへの増加にとどまる見込みだ。その結果、財政赤字は1.9兆米ドルから2034年には2.9兆米ドルに増加し、2034年の連邦財政赤字対GDP比は約7%になると予想される(図表9参照)。CBOの予測は、今後10年間の保有債務の平均金利が3.5%程度にとどまると仮定しており、トランプ政権の新政策の影響をまだ考慮しておらず、これらの数字は控えめかもしれない。

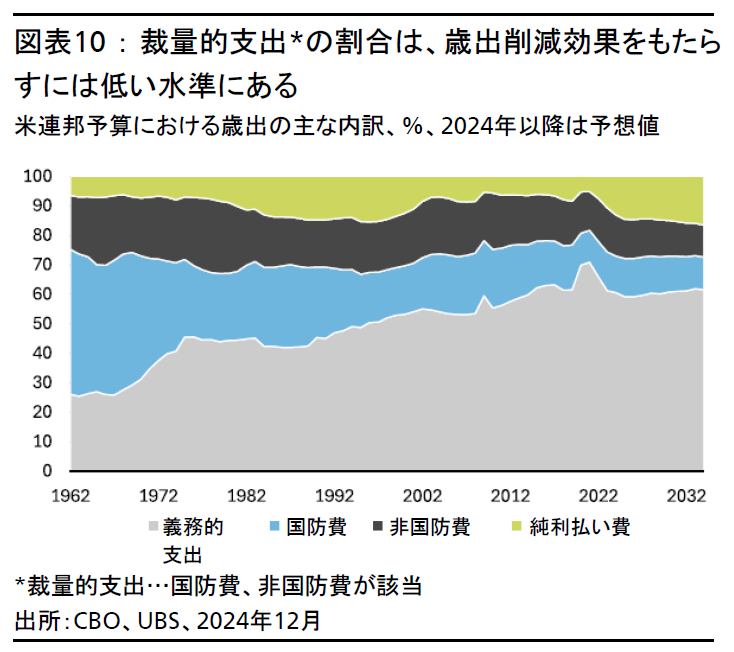

より持続可能な財政政策の支持者は、積極的な歳出削減を求めるだろう。しかし、政府予算を詳しく見ると、簡単に削減できるものはほとんどない。社会保障、メディケア(高齢者向け公的医療保険)、メディケイド(低所得者向け公的医療保険)などを含む義務的支出は、政治的に改革が最も困難である可能性が高く、2024年では連邦予算の約60%、約4兆米ドルに達する(図表10参照)。

第2次トランプ政権下で減少する可能性が低い国防費は11%、純利払いは15%を占めている。このように、予算の約85%は基本的に手をつけることができない(あるいは少なくとも政治的に非常にコストがかかる)。国防以外の裁量的支出(非国防費)は約15%に過ぎず、これには海外援助、災害救援、ペル奨学金(低所得者向け奨学金)なども含まれる。

資金調達コストの上昇が主要な課題

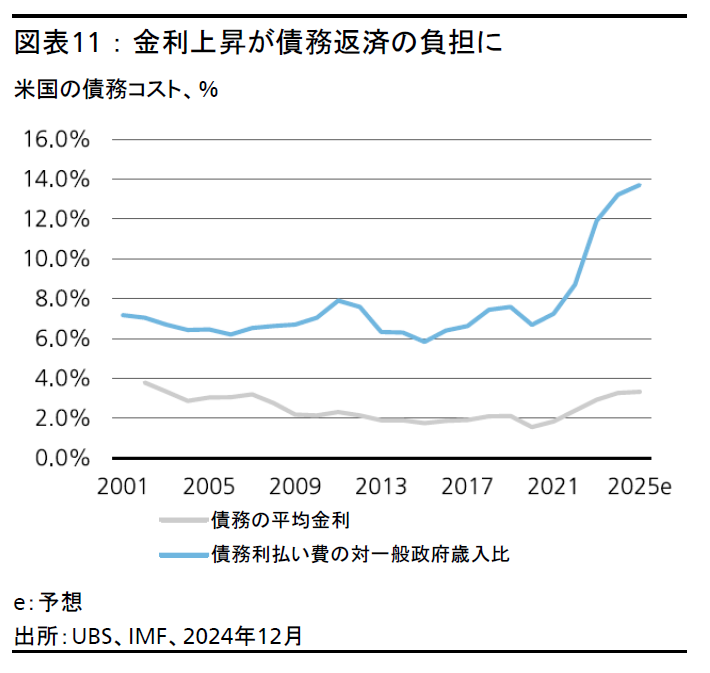

2001年、米国は債務を返済するために一般政府歳入のわずか7%しか必要としなかった(図表11参照)。当時、債務対GDP比は53%だった。2020年には132%とピークに達したものの、低金利により債務の利払い費は歳入の6.7%に過ぎなかった。しかしそれ以降、米国債利回りは急上昇し、より高利回りの債券に借り換えたことで、債務の利払い負担はほぼ倍増した。

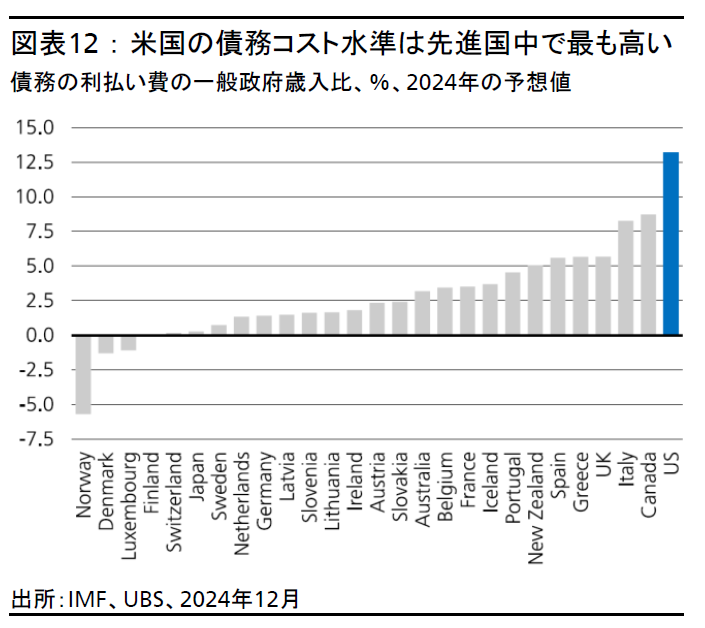

債務の利払い費の一般政府歳入比は現在13%で、2020年の水準から倍増していると推定する。ディスインフレが続くことで、FRBは2025年末までに政策金利を3.25~3.50%に向けて引き下げ続け、イールドカーブ全体の利回りが緩やかに低下し、債務の利払い費対歳入比は14%未満に落ち着くと予想する。しかし、これは依然として先進国の中で最も高い水準であり(図表12参照)、政策によってすぐに改善することができない大きな財政負担となっている。

米国は世界最大の経済大国であり、世界の主要準備通貨の供給国であることから、並外れた赤字と債務水準にあっても経済を運営する能力において「例外的」だと主張する人もいる。そして、規模が大きく、多様で、力強い経済は、国がより多くの債務を抱えることを可能にするというのは事実である。また、主要準備通貨を発行する米国は、手頃な利回りで債券を発行することができる。

しかし、無制限に債務を抱える能力を持っているわけではない。米国の財政がさらに悪化すれば、数年にわたって格付けが1ノッチ(段階)ずつ引き下げられるなど、ゆっくりとではあるが、悪影響を及ぼす可能性がある。

より持続可能な赤字への道

次期財務長官に指名されているベッセント氏は、米国の財政赤字は対GDP比3%が望ましいと述べている。では、米国はどのようにしてこの目標を達成するのだろうか。

生産性の向上:債務指標は通常、GDPに対する比率で示されるため、経済成長が債務の増加を上回れば、時間の経過とともに国の債務負担は軽減される。これは不可能ではない。1990年代初めに米国経済は発展を続け、法人税と所得税の増収により歳入が伸び、クリントン政権下の1998年度に数十年ぶりの財政黒字化を達成した。経済学者は、このトレンドを上回る生産性向上の時期を、マイクロチップの出現やコンピュータの処理能力の拡大と結びつけている。

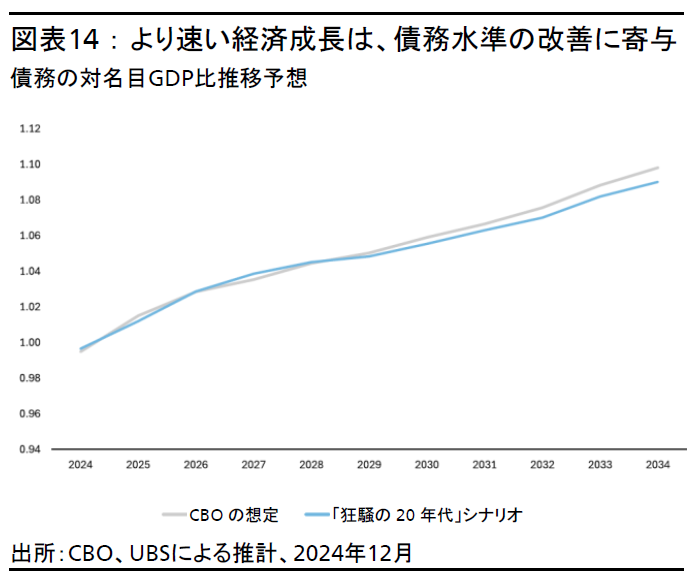

人工知能(AI)とそれに関連する投資が、1980~1990年代の技術革新と同様に、今後10年間で経済活動を押し上げ、債務の見通しを改善する可能性はあるだろうか。今後10年間、米国の名目GDPが(CBOが想定する3.8%の長期安定状態に落ち着くのではなく)5%のトレンドを上回る成長を遂げる「狂騒の20年代」シナリオを想定すると、予想される連邦政府債務の対GDP比の推移が数ポイント下押しされることになる(図表14参照)。この単純な計算は、赤字額が変わらないことを前提としているが、経済成長が速ければ、債務の対GDP比の改善に寄与するだろう。

金融抑圧*:米国の債務問題の解決策として金融抑圧も考えられる。金融抑圧とは、債務コストを抑制し、債務残高の増加を名目GDP成長率以下に抑えるための措置である。これにより、政府は財政収支を均衡させるための時間を確保することができる。

*公的債務負担を縮小するために、人為的に金利を低く抑える政策。

債券利回り上昇で余儀なくされる緊縮財政:増税や社会保障給付金の削減など、支持されづらい赤字削減策は、言うまでもなく政治家がめったに選択しない手段だ。しかし、借入コストが上昇することで、以前は受け入れがたかったこれらの解決策が必要になることがある。債券利回りが上昇して緊縮財政を余儀なくされない限り、米国政府は赤字を抑制する政治的意志を持たないと考えられる。

結論

トランプ2.0を迎えるにあたり、米国の財政の健全性に対する注目が高まっている。数十年にわたる赤字と、2008~2009年の世界金融危機およびパンデミック後の大規模な景気刺激策により、米国政府の債務対GDP比は120%を超えた。先進国の中で、米国は現在、一般政府債務対GDP比が日本、ギリシャ、イタリアに次いで4番目に高く、利払い費が政府歳入に占める割合は13%で最も高い。米国に限らず、一国が耐えられる債務の水準について厳密な上限はないが、債務を増加させる財政赤字拡大の継続は持続不可能である。このような道をたどれば、将来のショックに備えて米国政府が経済を下支えする能力が制約され始め、長期的には米国債や米ドルの下落につながる。

我々は、名目経済成長率が金利コストを上回り続ける限り、米国政府の債務負担は長期的には管理可能であると考えている。経済成長の加速と金利の低下が助けになるかもしれないが、将来的には、金融抑圧、社会保障制度改革、増税の組み合わせが必要になるだろう。