情報技術

2025年のAI業界に関する5つの質問

我々は2025年における大手テクノロジー企業4社の設備投資額合計予想を5%上方修正する。加えて、AI収益化の兆候が増えていることから、AIの投資テーマに関する強気姿勢を維持する。ただし投資家には、ボラティリティの急上昇に備えることを勧める。

2025.01.15

- ナスダック総合指数の2024年のリターンは前年に続き、人工知能(AI)に牽引されて好調だった。本レポートでは、2025年におけるAI関連銘柄上昇の鍵となる5つの質問に答えることで、AI業界の状況を評価する。

- 我々の主な結論は次の通りだ。1)大手テクノロジー企業4社の設備投資額予想を上方修正し、4社合計の投資額は2024年に2,240億米ドル、2025年には2,800億米ドルに達すると予想する。2)AIの収益化の兆候が増えており、AI銘柄で構成されるポートフォリオの2025年のEPS(1株当たり利益)成長率が25%に達するという我々の見通しを裏付けている。3)2025年はAI規制が強化され、新製品への移行が進む可能性があり、関税をめぐる不透明感が高まるなか、投資家はより機動的に対応する必要がある。

- 全体として、目先の見通しは明るいことから、AIの投資テーマ、なかでもAI向け半導体企業と主要なクラウド・プラットフォーム企業に対する強気の見方を維持している。投資家にはボラティリティ(相場の変動率)の上昇を活用し、高クオリティのAI関連銘柄を押し目買いすることを勧める。

我々の見解

足元の状況は1年前とよく似ている。我々は大手テクノロジー企業4社の投資計画見通しがより明確になったことを理由に、2025年における4社の設備投資額合計予想を5%上方修正し、テクノロジー業界のAI設備投資額予想を引き上げる。加えて、AI収益化の兆候が増えており、今後の決算発表シーズンで詳細がさらに明らかになる可能性が高いことから、AIの投資テーマに関する強気姿勢を維持する。ただし投資家には、2025年はボラティリティの急上昇に備えることを勧める。

テクノロジー株の現況

ナスダック総合指数の2024年のリターンは前年に続き、AIの上昇相場に牽引されて好調だった。テクノロジー株のパフォーマンスは2022年に、政策金利の急速な引き上げによって一時的に停滞したが、同年のChatGPTのサービス開始によって引き起こされた構造的変化を追い風に再びアウトパフォームした。その結果、ナスダック総合指数の時価総額は過去2年間で13.5兆米ドルあまり増加し、現在は32兆米ドルを超えている。AI上昇相場が今や成熟期に入っている一方、AIの普及は加速しており、AI業界の状況を確認するのに適した時期にある。本レポートでは、2025年におけるAI関連銘柄上昇の鍵となる以下の5つの質問に答えることで、足元の投資機会とリスクを掘り下げる。

1)2025年のAI関連設備投資は上振れるか?

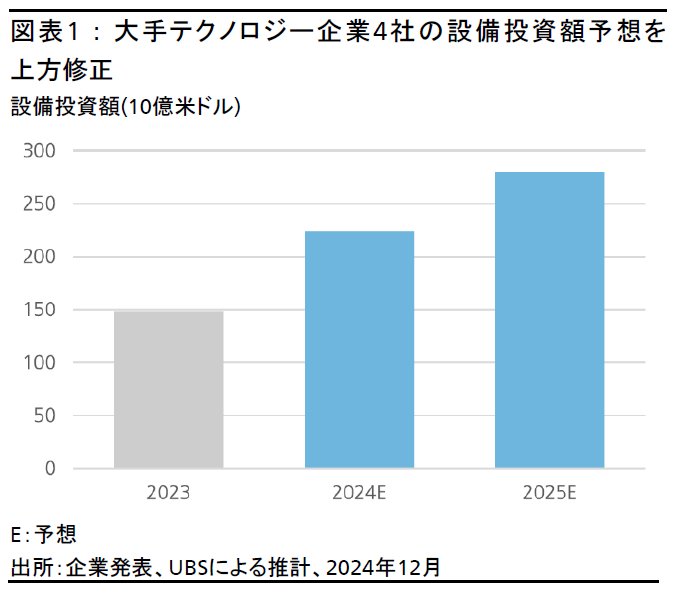

我々は大手テクノロジー企業4社による設備投資額の上方修正は当面継続するとみている。具体的には、大手4社の設備投資額合計が2023年の1,480億米ドルから2024年は前年比51%増の2,240億米ドルに増加し、2025年は同25%増の2,800億米ドルに達すると予想する(図表1)。我々の設備投資額予想の更新は、売上高に対する設備投資額の比率がピークに達するという見通しを反映したものだ。

よって我々は、テクノロジー企業が今後発表する2024年10-12月期(第4四半期)決算を注視することを勧める。設備投資計画がさらに上方修正されれば、大手テクノロジー企業4社のAI投資に対する強い意欲が裏付けられるだろう。加えて、我々の最近の検証結果は、ソブリンAI(国家が独自に構築して運用するAIインフラ)や企業によるAIの需要が堅調で、拡大傾向にあることを示唆しており、AI関連設備投資のトレンドはさらに広がると考えられる。

結論:設備投資額の上方修正は、AI投資に対する我々の強気の見方をさらに後押ししている。このことは、短期的にAI向け半導体企業への追い風になると我々はみている。

2)AIの収益化は2025年に大きく加速するか?

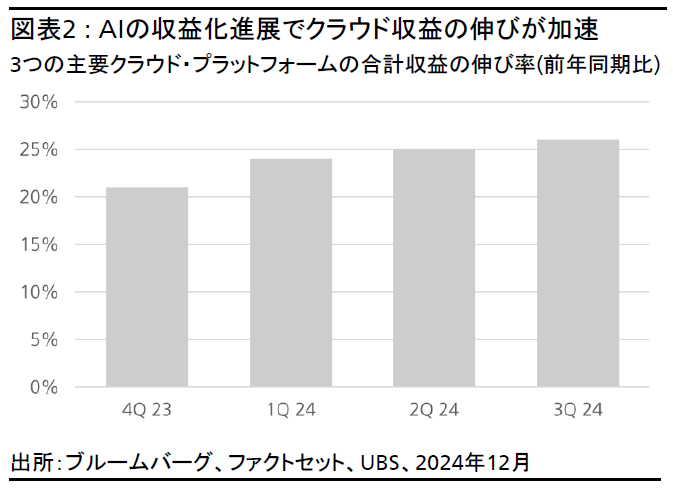

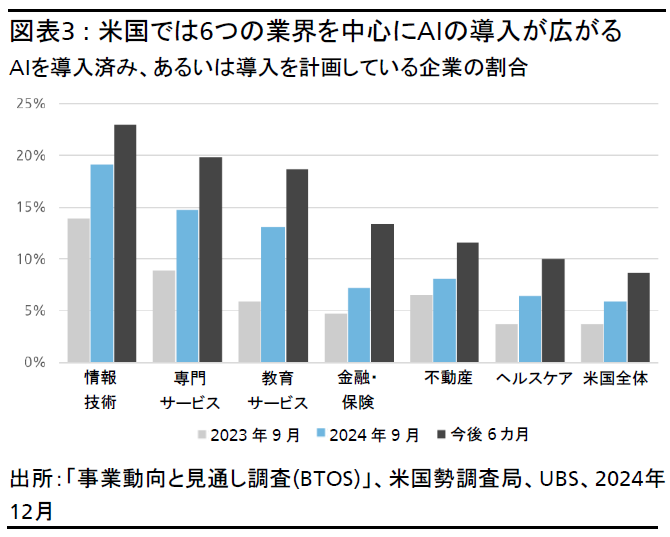

さまざまな指標の中で、AIの潜在的な投資収益率(ROI)は2025年も焦点となるだろう。AIをめぐる強気派と弱気派の綱引きはしばしばボラティリティを上昇させるとみられる。弱気派はAI関連収益について、設備投資額を回収する水準には依然遠く及ばないとの見方を維持すると予想され、実際に2025年もその見解通りになるとみられるが、強気派はAIの収益化が2025年に急速に進むと考える可能性がある。注目すべきは明るい兆候が増えていることであり、我々は2025年に、AIの収益化への道は大幅に改善されると考えている。第1に、3つの主要なクラウド・プラットフォームの成長は加速しており、2024年7-9月期(第3四半期)の収益は前年同期比25%増加した(図表2)。受注残も堅調で、AIのさらなる収益化の下地が整いつつあることを示唆している。第2に、米国勢調査局のデータによると、さまざまな業界でAIの導入が加速しており、2025年には導入範囲が拡大する見通しで、収益化の加速への道が開かれている(図表3)。また、AIエージェント(人間が介在することなく特定のタスクを実行する自律的なシステム)をめぐる最近の発表とその魅力的な使用事例は、AIのROIが2025年に力強く上昇することを示唆している。

結果として、AIがもたらす収益は2025年も設備投資額の回収には至らない見通しだが、設備投資額と収益との差に注目する投資家にとっては、差の縮小がプラス材料になると考えられる。また、多くの企業にとって、AIへの投資は収益機会の最大化につながるが、AIによって生産性が大幅に向上し、コストが削減されるという形で効果が表れる企業もあるだろう。そのため、収益だけに着目するよりも、AIがもたらす経済的付加価値を測定して利益を把握する方が、AIの収益化を追跡するためのより良い指標になると考えている。

結論:AI関連収益は2025年も引き続き設備投資額を回収できる水準には達しないとみられるが、今後数年間で両者の差はますます縮まるだろう。これは中期的に、ソフトウェア企業とインターネット企業にとっての追い風になるとみられる。

3)AI関連銘柄は2025年に再評価されるか?

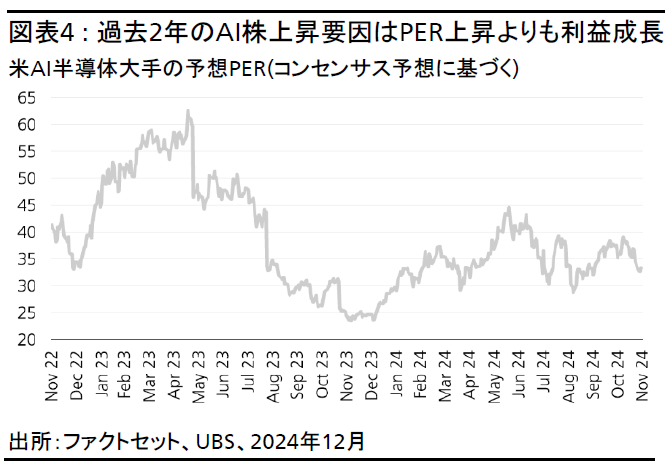

AI関連銘柄のバリュエーションは割高だという一般的な認識とは裏腹に、AI関連銘柄の過去2年間の株価上昇の大半は堅調な利益成長によって支えられており、株価収益率(PER)の上昇による寄与度は相対的に低い(我々が評価見直しを議論する際にはたいてい、この点について言及している)。図表4が示すように、2022年11月末にChatGPTのサービスが開始されたとき、米AI半導体大手のコンセンサス予想に基づく予想PERは約40倍だった。だが、株価は目覚ましく上昇したものの、現在の予想PERは30倍台前半に低下している。

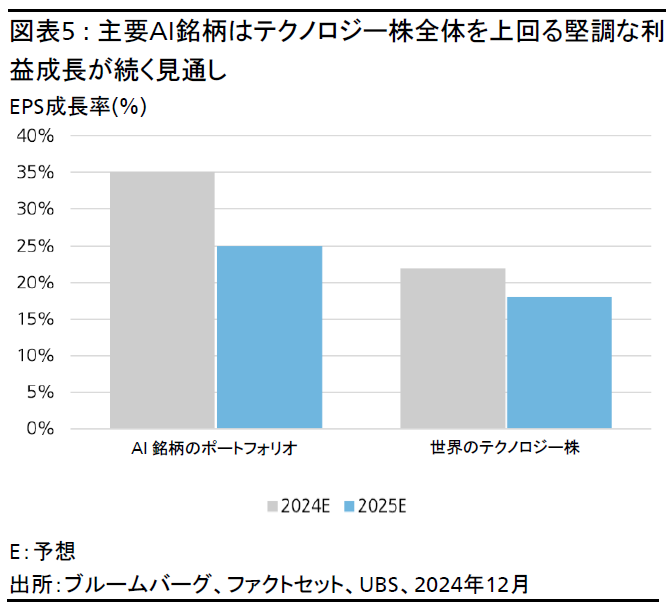

今後AI関連銘柄が上昇するうえで、予想PERの上昇は必要条件にはならないと我々はみている。AIの投資テーマの利益成長が、依然として堅調であるからだ。我々のAI銘柄で構成されるポートフォリオの1株当たり利益(EPS)成長率は2024年に35%、2025年も25%に達する見通しだ(図表5)。むしろ、予想PERが小幅に低下した場合でも、2025年の株価リターンは10%台半ばになると我々は予想している。これは、過去2年連続で株価が大きく上昇してきたことに鑑みると、依然として魅力的な水準である。

それでも、予想PERの変動要因を探ることは有効だ。ネガティブな要因としては、AIの収益化のペースが予想をはるかに下回るか(前述の通り、我々はそうなるとは考えていない)、マクロ経済または製品サイクルをめぐる不確実性が高まれば、予想PERに下押し圧力がかかる可能性がある。ポジティブな要因としては、収益化のペースが予想を上回るか、株主還元が増加すれば、PERの上昇を支える可能性がある。

結論:AI関連銘柄のバリュエーションには好悪両方の変動要因があるが、基調的なEPS成長率の力強さが、目先の堅調な株価パフォーマンスを十分下支えするだろう。

4)2025年にボラティリティの急上昇を招く要因とは?

AI関連銘柄の取引で簡単に利益を得られる時期は過ぎ去った。そのため投資家は、2025年のリターンがやや不安定化する状況に備える必要がある。これは、トレンドが構造的であるにもかかわらず、今ではAI上昇相場が成熟しているため、製品サイクルをめぐる不確実性や関税関連の不透明感によって短期投資家が利益確定売りに動き、ボラティリティが高まる可能性があるという我々の見解に基づいている。長期にわたって成長する潜在力を持つ企業に投資する場合、AIのような投資テーマにポジションを取ることで長期的な複利リターンを得ることができるため、過剰に売買することは控えた方が良いだろう。ただし、ボラティリティの上昇を活用すれば、高クオリティのAI関連銘柄を押し目買いすることができる。今後の焦点は企業の堅固なファンダメンタルズ(基礎的条件)にいずれ戻るとみられるからだ。次の質問で言及するように、AI規制もボラティリティの上昇をもたらす可能性があるが、我々がインターネットやスマートデバイスの時代から学んだように、規制主導の株価調整は通常は短期間で終わり、引き続きファンダメンタルズが長期的にパフォーマンスを牽引することになるだろう。

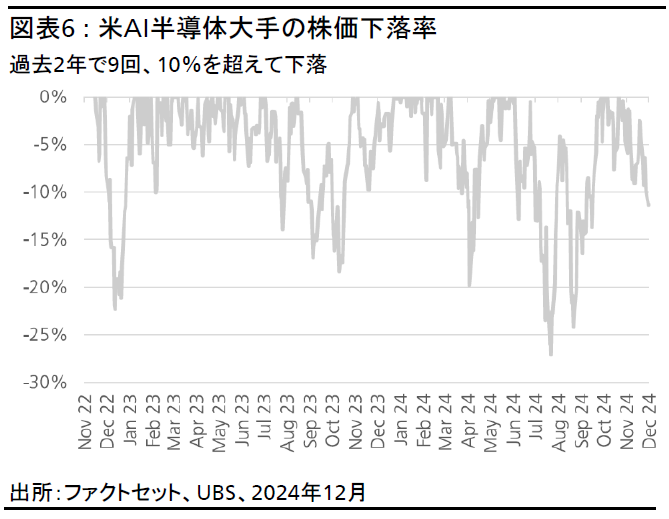

我々は2025年も、AI関連銘柄のボラティリティ上昇を避けては通れないと考えている。2024年は夏場にAI向け半導体銘柄が25%を超える下落率を記録し、ナスダック総合指数全体も10%を超えて下落した。前述の米AI半導体大手は、図表6が示す通り、過去2年にわたるAI株の上昇相場の間に、10%を超える下落局面が9回あった。したがって投資家には、短期のボラティリティに過度に目を向けず、AI銘柄の長期的なファンダメンタルズの力強さに注目することを勧める。

結論:株価の上昇ペースは落ち着きつつあるものの、2025年はボラティリティの高まりに備えることを勧める。だが、高クオリティのAI関連銘柄を押し目買いすることにより、株価調整局面を活用することは可能だ。

5)AI規制は2025年に大幅に強化されるか?

2024年にはAI規制が導入されたが、2025年にはさらに多くの規制が敷かれる見通しだ。テクノロジー・セクターにとって規制は常にリスクであり、今後もその状況は変わらないだろう。特にAIに関する規制は今後数年間で急速に進むと予想されることから、リスクの度合いも大きい。さらに、米国で新政権が樹立されるのに伴い、中国や欧州に加えて米国でもAI規制が強化されると予想する。AI業界が発展する早期段階での規制導入はポジティブに捉えられる。業界が成長するうえで、秩序を整えることにつながるからだ。教育やフィンテックなど一部の業界でみられたように、発展の後期の段階で規制を導入すると、問題が起きる可能性がある。

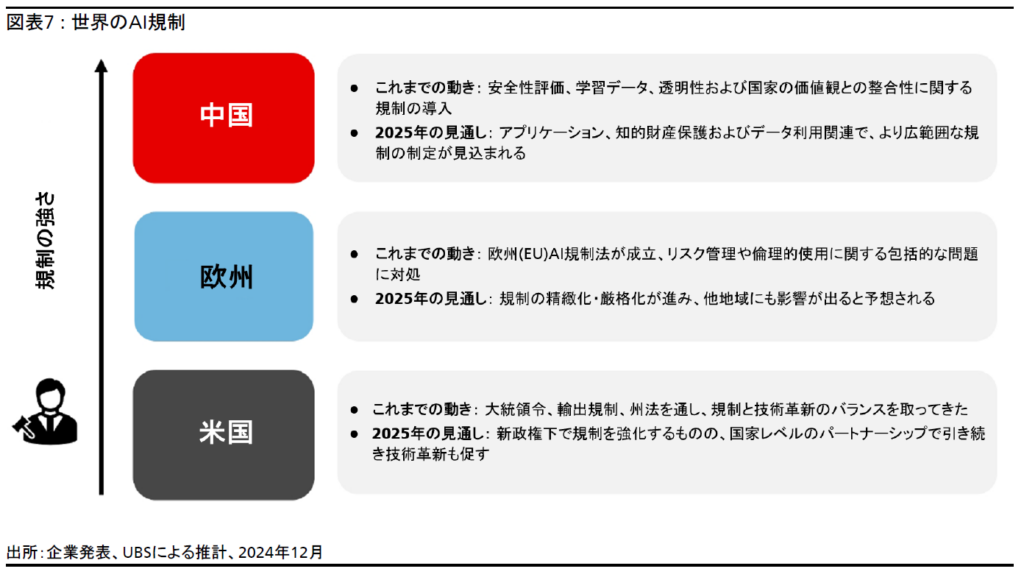

地域別に見ると、図表7が示すように、現時点でAI規制が最も進んでいるのは中国で、AI規制法を最近施行した欧州がそれに続く。米国(規制の大半が法的拘束力がないとみられるガイドライン)は2025年にさらなる規制を導入する見通しだ。ただし、AI規制は技術革新を妨げ、米国および同国の主要テクノロジー・プラットフォーム企業が持つ大きな先行者利益を損なう可能性があるため、米国の新政権は技術発展と規制のバランスを取ろうとすると予想される。

規制は輸出管理関連も含め、リスクとして注視する必要があるが、地政学的情勢や規制が原因の過度な株価調整によって魅力的な投資機会が生まれる可能性がある。

結論:AI規制のさらなる強化に備えることを勧める。ただし、過剰な規制は技術革新を妨げる可能性があるため、比較的バランスのとれた措置が取られると予想する。規制や地政学的情勢に起因する大幅な株価調整は投資機会をもたらすと我々はみている。