日本経済

2025年の見通し:上昇気流に乗る日本経済

2025年の日本の国内総生産(GDP)は、3年連続の2%超のインフレと2年連続の大幅な賃上げを経て、名目3%、実質1%の成長率になると予想する。経済成長の主な原動力は個人消費と設備投資である。

2024.12.30

- 2025年の日本の国内総生産(GDP)は、3年連続の2%超のインフレと2年連続の大幅な賃上げを経て、名目3%、実質1%の成長率になると予想する。

- 経済成長の主な原動力は個人消費と設備投資である。消費者物価の上昇率鈍化と春季労使交渉(春闘)による賃金上昇を受け、実質賃金が前年比プラスの水準で定着し、個人消費を押し上げると考える。また、企業の健全な財務基盤と資材価格の上昇一服は設備投資を増加させるだろう。

- 国内経済が堅調に推移する中、日銀はトランプ次期政権の政策動向を注視しながら、段階的に政策金利を引き上げるとみている。財政政策は、昨年度と同規模の補正予算が成立したことから引き続き景気を下支えるだろう。

- こうしたマクロ経済環境の下、金利、為替、株式について以下のような動きになると考える。

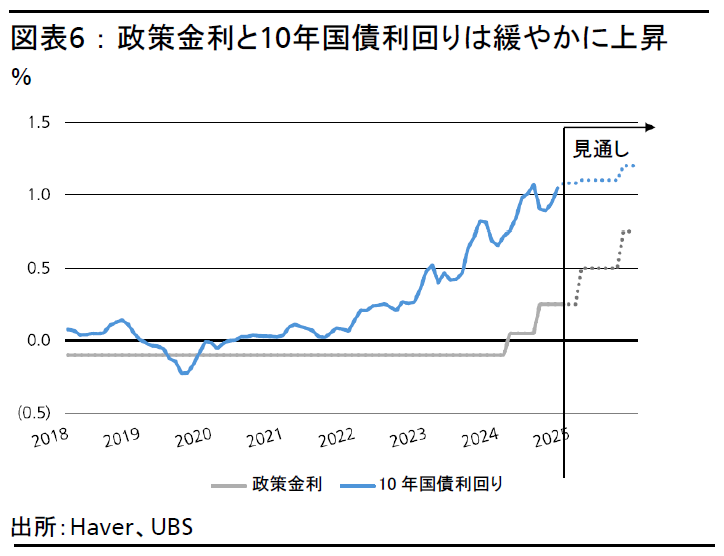

金利:日銀は2025年に2回(3月と10月)の利上げを実施し、政策金利は0.75%まで引き上げられると予想する。10年国債利回りについては、1.2%まで上昇すると見込む。

為替:ドル円は、2025年1-3月期(第1四半期)にかけて短期的に155~160円と高いレンジで推移するが、日米金利差が縮小する中で緩やかに下落し、年末にかけて145~150円のレンジで推移すると予想する。

株式:日本株式に対してはNeutral(中立)のスタンスを維持する。株式のファンダメンタルズ(基礎的条件)は概ね良好だが、米国の関税引き上げの可能性をめぐってリスクが高まっていると考える。引き続き利益率の高い高クオリティ銘柄を推奨し、金融、ITサービス、不動産、小売など、内需株への投資比率を高めることを勧める。

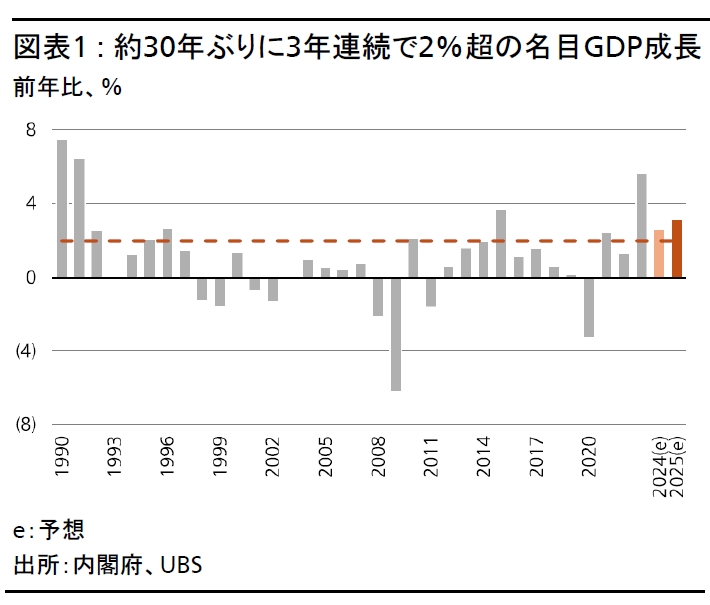

1.名目GDP成長率、約30年ぶりに3年連続2%超の伸び

実質GDPの成長回復に支えられた高い名目成長率

我々は名目GDP成長率について、2024年に2.6%、2025年に3%の上昇を予想する。名目GDP成長率が3年連続で2%を上回れば1992年以来となり、2025年の名目成長は実質GDP成長率が1%と、2024年のマイナス成長から回復することによって支えられるだろう。実質成長は、2024年はインフレと財政支出の大幅削減、輸出の低迷により抑制されたが、2025年は実質賃金の上昇によって拡大する個人消費と、企業の健全な財務基盤に支えられた設備投資が寄与し、回復すると考える。

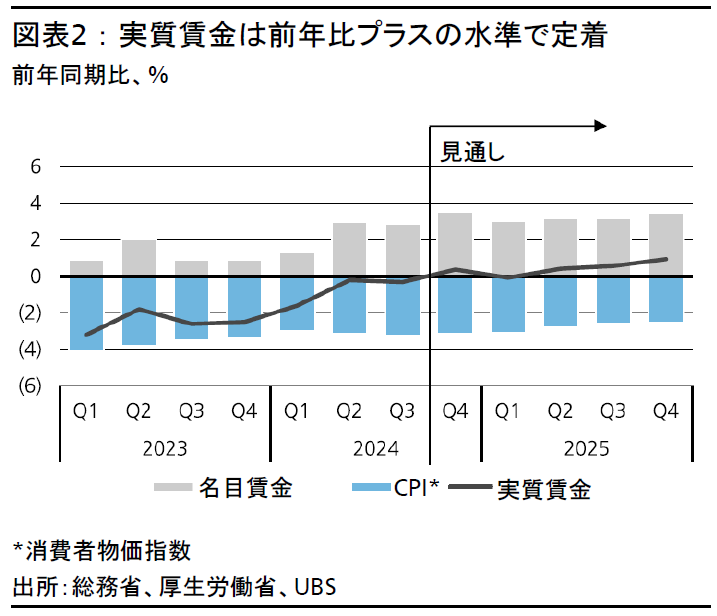

個人消費は、3年連続で増減率がマイナス圏で推移してきた実質賃金が安定的にプラスに転換することで拡大するだろう。大企業を中心に、企業の利益などが賃金に回る割合を示す労働分配率が長期的に大きく低下していることを考慮すると、名目賃金が大幅に上昇する余地はあると考える。したがって、2025年の春闘で賃金が5%上昇し、所定内給与が3%程度引上げられると予想する。消費者物価については、2025年前半は高い上昇率が続くものの、後半以降は徐々に減速していくと見込む。これにより実質賃金は改善し続け、特に賃上げの恩恵を強く受ける若年層を中心に消費が増加すると考える。若年層の支出割合が高い教養娯楽サービス関連のセクターが恩恵を受けるだろう。

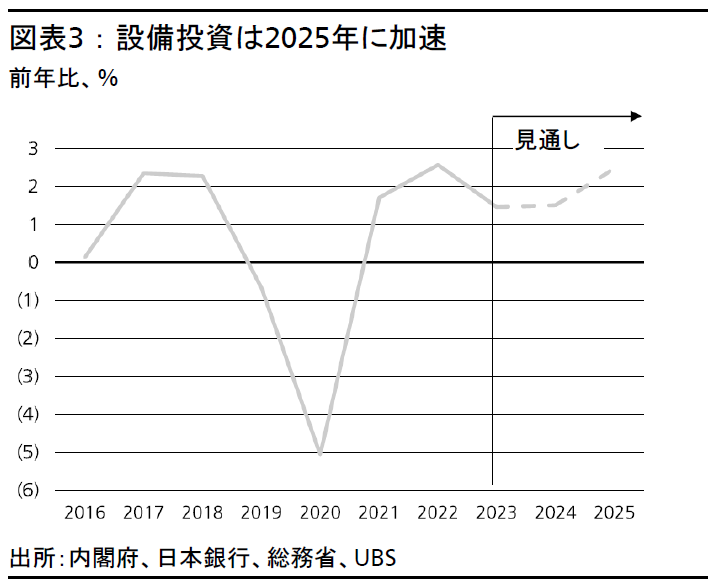

設備投資については、健全な企業財務状況のもと、実質ベースの上昇率は2024年の1.5%から2025年には2.5%に加速すると予想する。また、資本財や建設財価格の上昇が一服することで、2024年に工事費の高騰を理由として先送りされてきた、省力化・省エネルギーの分野向けを中心とした投資が2025年に顕在化するだろう。世界経済の減速により外需は弱まると予想されるが、自動車輸出の正常化や、中国人観光客数のコロナ前水準への回復などにより持ち直すと考える。

国内政治は不安定な状況が続くだろう。内閣支持率が低迷する中、少数与党の下での国会運営という困難に直面している。7月には参議院議員選挙が控えており、衆参同日選となる可能性も否定できない。夏の選挙の結果次第では、政策の方向性も大きく変わり得る。

税制については、12月20日に与党税制改正大綱が決定した。法人税でGDP比0.1%程度の増税、所得税は同0.3%程度の減税と、結果として全体で同0.2%の減税にとどまると見込まれ、経済への影響は限定的と考える。所得減税をめぐっては、より大幅な減税を求める野党と合意に至っていないため、今後減税幅が拡大する可能性もある。その場合、日本国債の信用格付けが悪化しない限り、経済にとってプラスとなる。

トランプ関税は短期的には日本経済にネガティブな影響

「トランプ2.0」の政策全容は依然として不透明だが、対中関税が引き上げられれば、日本に一時的にマイナスの影響が及ぶだろう。米国が中国に対して30%の関税を課し、10%の一律関税を課すと仮定した場合、米中の経済減速により、日本のGDPは3年間で0.4~0.6パーセントポイント押し下げられると見込む。

しかし、長期的には影響は中立的になると考える。生産拠点としての中国への輸出の減少は、東南アジア諸国連合(ASEAN)などの代替生産拠点への輸出の増加で相殺されるとみている。さらに、中国市場向けの輸出減についても、関税引き上げに対応して中国政府によって実施されるであろう景気刺激策が下支えると予想する。

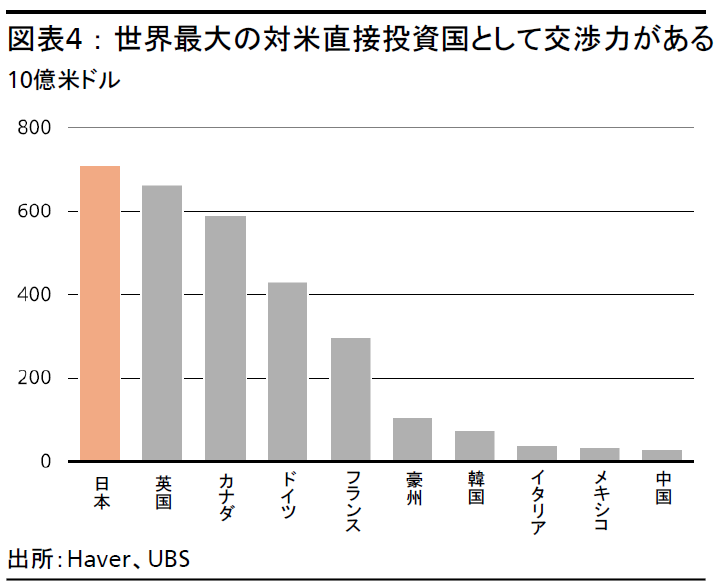

また、米国が日本製品に対して高関税を課す可能性は低いと考える。米国の貿易赤字相手国としては日本は5位(1位は中国、2位はメキシコ)だが、最大の対米直接投資国であるという立場が、日本に有利な交渉力を与えている。さらに、米国の防衛装備品の購入を増やす余地もある。

関税の応酬がエスカレートして世界経済が減速するリスクはあるが、「トランプ2.0」が日本経済に与える影響は、短期的にはネガティブなものの、中長期的には中立的というのが我々の基本的な見解である。

2.2025年を通じて中立金利を下回る緩和的な状態が継続

インフレ目標の達成は依然不確実

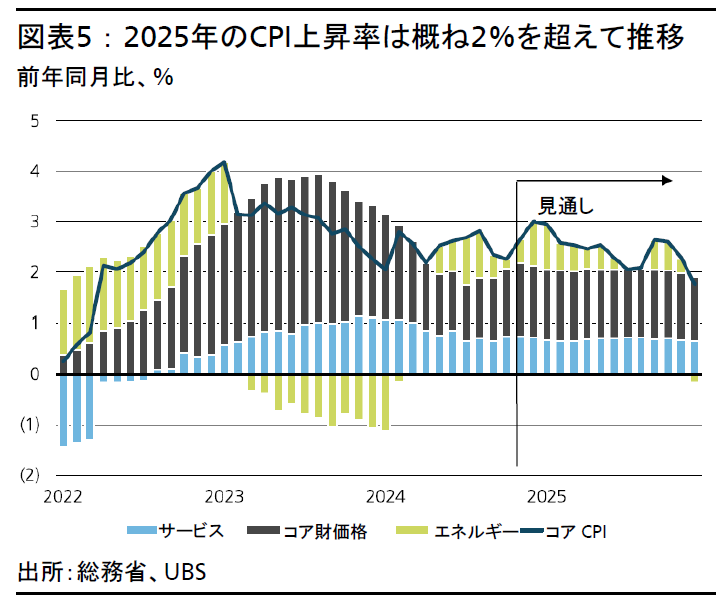

物価をめぐる環境は改善しているが、2%のインフレ目標の確実な達成まではまだ少し距離がある。足下の輸入物価の下落が2025年の財価格を下押しし、公共サービスや家賃といった粘着的なサービス価格の上昇の遅れと相まって、2025年末には再び物価上昇率が2%を下回ると見込む。

しかし、物価上昇率が2%以上に上振れる可能性もある。日本企業が過去の投入価格の上昇を販売価格に転嫁してこなかった分を遅れて反映させることで、販売価格が上昇し続けるかもしれないからだ。加えて、長引く食料物価の上昇と、地政学的緊張により原油価格が上昇することも物価上振れ要因として挙げられる。また、可能性はより低いものの、世界需要の減衰や原油価格の下落による物価下振れの可能性も存在する。

2025年は2回の利上げを予想

今後の金融政策見通しについて、日銀は2025年に2回の利上げを実施し、政策金利は2025年末時点で0.75%まで引き上げられると予想する。その後、2026年にはさらに1回の利上げが行われるとみている。堅調な内需と高水準で推移する期待インフレ率の下、日銀は政策金利を1.0%とされる中立金利の下限へ徐々に近づけていくと考えられる。しかし、輸入物価の低迷とサービス価格の上昇の遅れによって、利上げは慎重に進められるだろう。

具体的には、日銀は3月に25ベーシスポイント(bp)、10月に25bpの追加利上げをすると予想する。植田和男総裁が12月の金融政策決定会合後の会見で、米国経済の不確実性や2025年の春闘の動向を注視していると発言したことを踏まえると、米国でトランプ氏が大統領に就任した直後の1月よりも、市場が落ち着きを取り戻し、春闘の結果も確認できる3月の方が利上げ時期として好ましいだろう。

10年国債利回りについては、先述の金融政策見通しを踏まえ、2025年末までに1.2%、2026年には1.3%まで緩やかに上昇すると考える。

ただし、ドル円が160円を超えるなど大きく円安方向に動いた場合、日銀は1月に利上げを前倒しする可能性がある。また、先述の物価上振れ要因が顕在化した場合や、中小企業や中高年の労働者への賃上げ波及を経てサービス価格が上昇した場合には、2026年に2回以上利上げを行う可能性もある。

2025年の株式投資戦略

日本株に対してNeutral(中立)のスタンスを維持する。日本株は米大統領選直後に上昇した後、上値が重くなっている。「トランプ2.0」では、関税政策が「トランプ1.0」よりも早期に実施される可能性があることを踏まえると、「トランプ2.0」の初期段階で積極的なポジションを取ることは難しいだろう。さらに、急速な円高進行の可能性も排除できない。加えて、12カ月先のコンセンサス業績予想は、ここ数カ月で低下している。2024年度の企業業績は9%増益、2025年度は5%増益を予想している。

しかし、ポジティブな材料もある。まず、2025年は実質賃金の伸びが安定的にプラスを維持し、消費の拡大が見込まれる。また、海外投資家はすでに日本株買いのポジションのほとんどを解消しているため、大規模な売り越しのリスクは小さいと考えられる。加えて、自己資本利益率(ROE)が上昇し始めれば、日本の構造改革が着実に進展しているという裏付けとなり、海外投資家を再び日本株式市場に呼び戻す鍵となると考える。

ROEの上昇に向けた条件は整っている。まず、足元の日米のマクロ経済環境の健全さは、日本企業による構造改革を後押しする。また、東京証券取引所や投資家など外部からのプレッシャーがコーポレートガバナンス改革を継続的に促進している。さらに、ROE向上の重要性が日本企業の間で広く認識されつつある。我々は金融や不動産など、他のセクターに先んじてROEの上昇が期待されるセクターの高クオリティ銘柄を推奨する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。