通貨市場

米ドル下落ペースは鈍化の見通し

米ドルは、FRBの2025年の利下げ回数が減る見通しや、トランプ新政権による関税リスクを受けて、このところ上昇基調にある。こうした足元の状況を踏まえて、2025年の為替見通しを若干更新する。

2024.12.24

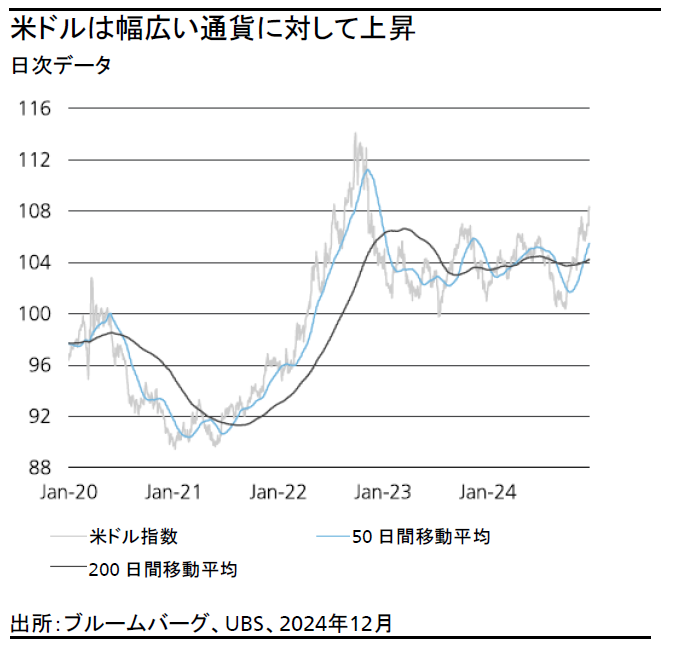

- 米ドルは、主要通貨に対して年初来高値を更新しており、米ドル指数は一時108を突破した。

- 米ドルは、米連邦準備理事会(FRB)の2025年の利下げ回数が減る見通しや、トランプ新政権による関税リスクを受けて、このところ上昇基調にある。米ドルは先行き下落するとの我々の基本的な見通しに変わりはないが、こうした足元の状況を踏まえて、2025年については米ドルの下落ペースがやや緩やかになるとの見方に改め、為替見通しを若干更新する。

中央銀行間で異なるストーリー

この2週間は主要中央銀行で様々な動きがみられた。なかでも米連邦準備理事会(FRB)の政策決定に注目が集まった。

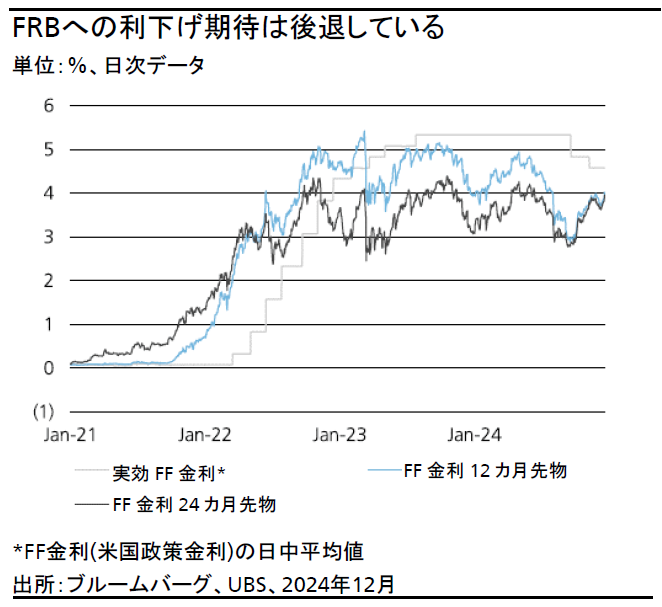

FRBがタカ派的なスタンスを示唆したことから、利下げ観測はさらに後退し、2025年の利下げ回数の見通しはわずか2回に半減した。金利の見通しもシフトし、米ドルは幅広い通貨に対して上昇した。米ドルの総合的な強さを示す「米ドル指数」は一時108を超えた。過去2年間、金利と米ドルの動きは概ね一致していたが、今回も例外ではなく、この順相関は2025年も続く見通しである。

一方、FRB以外の中央銀行は、市場の予想に近い動きを見せた。イングランド銀行(BOE)は今月19日、政策金利据え置きを決定し、欧州中央銀行(ECB)は12日に政策金利を25ベーシスポイント(bp)引き下げた。2025年については、2行とも利下げを続ける見通しだが、BOEはFRBと同様に利下げ観測が後退している。

すべての中央銀行がタカ派に転じたわけではない。日銀は19日の会合で金利を据え置き、スイス国立銀行(SNB)は12日に50bpの大幅利下げを実施するなど、市場の予想よりもハト派的な動きを見せた。

日銀は今回金利を据え置いたうえで、実質金利のマイナス幅を縮小するには、国内の賃上げ動向や米国の通商政策の行方を見極める必要があると指摘した。我々は、日銀の次なる利上げは2025年3月と予想している。SNBに関しては、予想以上の金融緩和によってスイス・フラン高を抑制する狙いがうかがえる。両中央銀行の動きにより、スイス・フランと日本円は対米ドルだけでなく、他の主要通貨に対しても下落した。ドル円は一時的に160円を試す余地もあるが、ユーロ/スイス・フランについては、0.93を大幅に下抜けるのは難しいだろう。米ドル/スイス・フランは0.90を超える水準が2025年1-3月期(第1四半期)まで続く可能性もある。

直近の中銀のメッセージをどう読み解くか

FRBのパウエル議長のタカ派的な発言や、米連邦公開市場委員会(FOMC)が公表した経済見通しにおいて経済成長率とインフレ率が上方修正(経済成長率:2.1%、インフレ率:2.5%)され、失業率は小幅に下方修正されたことを考慮すると、米ドルは今後も強含むことが予想される。しかし、経済成長率に関しては、政府消費の減少が予想されることや、実質金利の高止まりが総固定資本形成の重しとなることを考えると、これらの数値は下振れるとみている。したがって、2025年の利下げ回数は市場が織り込む2回は少なすぎる可能性がある。過去2年間、FRBの見通しは、景気後退の拡大から金利の高止まりまでの間を何度も大きく揺れ動いてきた。実際は、その中間になる公算が大きい。

欧州については、ECBの利下げ期待がかなり高まっている。ECBは2025年6月に利下げをいったん停止し、利下げが成長に与える影響を吟味するだろう。総固定資本形成は2024年に大幅に縮小した後、2025年には再び上向くとみている。この観点から、ECBの政策金利は、市場が示唆する1.8%を下回る状況にはならないと予想する。一方、英国については、大幅な財政の拡張や高いインフレ率を踏まえると、BOEの今後の利下げペースは緩やかなものになるだろう。しかし、この場合でも、追加利下げをわずか2回と織り込む市場の見方はかなり保守的と思われる。SNBの追加利下げの有無については、スイスのインフレ率とスイス・フランの動向次第だ。我々は現時点では、マイナス金利の導入は想定していないが、インフレへの下押しにつながるスイス・フランの上昇圧力を抑制する必要があれば、SNBがマイナス金利を復活させる可能性もある。

アジアでは、日銀が2025年に2回の利上げを行うと予想する。第1四半期に予定されている春季労使交渉(春闘)は、追加利上げの判断材料となるだろう。高いインフレ率や、円安進行も判断材料の1つになる。ただし、日本の経済成長の伸び悩みは、こうした利上げ予想に対するリスクとなる。

最後に、オーストラリア準備銀行(RBA、中央銀行)については、我々は2025年5月に利下げに転じると予想する。これは市場の予想と比較すると、緩やかなペースだ。11月の雇用統計では、雇用者数の伸びが予想を上回り、失業率は市場予想の4.2%を下回る3.9%に改善し、2024年2月以来の最低水準となった。また、先日発表されたオーストラリア政府の中間経済・財政見通しでは、2025年度/26年度(2025年7月-2026年6月)も引き続き大規模な財政刺激策を行うことが示された。以上の2点を踏まえると、RBAが早期利下げに踏み切る可能性は低いと我々はみている。

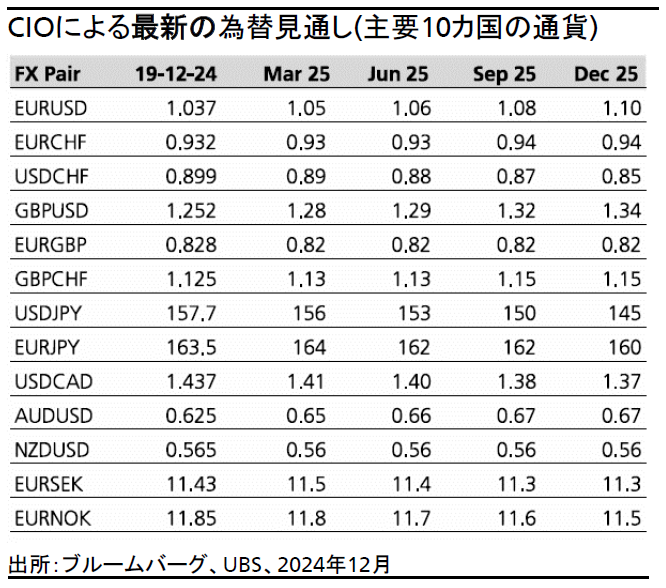

為替見通しを更新

FRBによる利下げペースの鈍化見通しと米国以外の国・地域の経済成長の低迷を踏まえ、主要10カ国の為替の見通しを更新した。米ドル高基調は2025年第1四半期まで継続し、米ドルの下落ペースは前回の想定よりも緩やかになると予想する。

具体的には、ユーロ/米ドルは2025年前半は1.05前後で推移すると予想する。関税の影響によって、あるいは両地域の経済マクロ環境がさらに乖離した場合は、一時的に1.0に近づく可能性も排除できない。ユーロ/米ドルがレンジの中央またはそれ以上の水準(1.08~1.10)に戻るとする予想は、2年国債の利回り格差がある程度まで縮小し、2025年後半にユーロ圏のマクロ経済指標が改善してユーロ/米ドルの下支え要因になるとの見方が背景にある。

今回、ユーロ/米ドルの見通し更新に伴い、米ドル/スイス・フラン、英ポンド/米ドル、米ドル/スウェーデン・クローナの見通しを更新した。対ユーロの見通しは、英ポンドとノルウェー・クローネを除いて変えていない。

豪ドル/米ドルについては、今回の更新した見通しでも依然豪ドル高への動きを想定しているが、前回よりも緩やかな上昇を見込んでおり、加えて目先の中国関連リスクも考慮に入れている。とはいえ、中国とオーストラリア両国が追加の景気刺激策を実施し、RBAが5月まで政策金利を据え置いた場合は、豪ドル/米ドルは1桁後半の回復を見せ、再び0.68水準に達すると予想する。ニュージーランド・ドル/米ドルは豪ドル/米ドル上昇の動きに追随する可能性は低いだろう。ニュージーランドの金利低下観測と経済の成長鈍化を背景に、ニュージーランド・ドル/米ドルは横ばいで推移すると予想する。

カナダ・ドルは、トランプ関税の脅威、混迷深まるトルドー政権、カナダ銀行(中央銀行)による利下げ継続など、国内外の課題に直面している。これらを踏まえ、我々は米ドル/カナダ・ドルの見通しを米ドル高方向に修正した。ただし、中期的には米ドル/カナダ・ドルは米ドル安方向に動くとの見方を維持している。これまでの積極的な利下げサイクルによるプラス効果が、今後カナダ経済に波及していくと見込まれるからだ。

最後に、ドル円については、日銀が利上げに慎重な姿勢を崩さない一方で、実質金利をマイナス圏で恒常化させることには懸念を示していることから、短期的には上昇し、160円を試す場面もあるだろう。市場は日銀が利上げに踏み切るか確信が持てないことから、2025年3月と見込まれる次の利上げが行われるまで、ドル円相場の短期的な上昇リスクは高まるだろう。だが、2025年に日銀が少なくとも2回利上げを実施し、米国の利下げも伴って、日米金利差はさらに縮小する可能性が高い。その場合、ドル円は下落し、2025年末にかけて145~150円のレンジで推移すると予想される。