日本経済

日銀:適切な利上げタイミングを待つ

日銀は市場予想通り現行の政策を維持し、政策金利を0.25%に据え置いた。米国の経済および政治、国内の賃金上昇の不確実性を踏まえ、利上げを急ぐタイミングではないと判断したものとみられる。

2024.12.20

- 日銀は市場予想通り現行の政策を維持し、政策金利を0.25%に据え置いた。米国の経済および政治、国内の賃金上昇の不確実性を踏まえ、利上げを急ぐタイミングではないと判断したものとみられる。植田和男総裁は会見で、利上げペースに関して終始ハト派的なトーンを滲ませた。

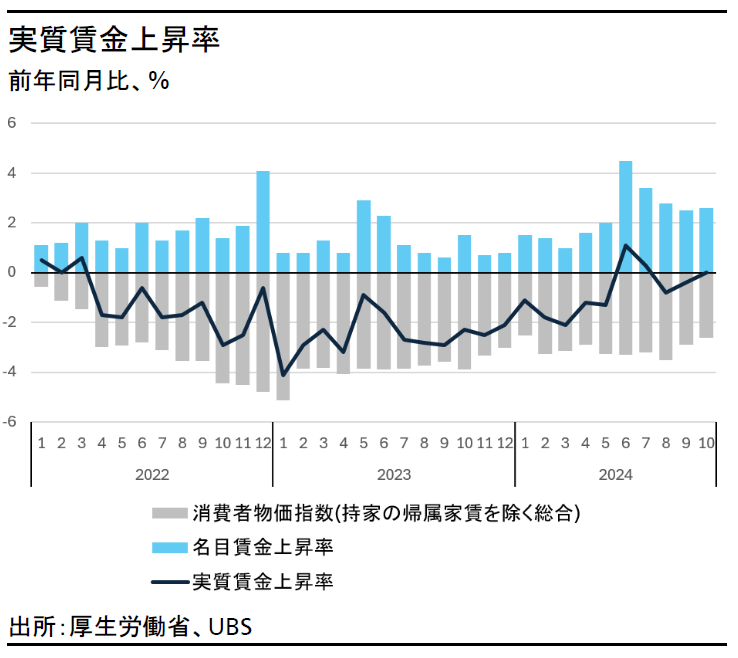

- 我々は次回の利上げを2025年3月と見込む。春先までに、賃金動向に関してより多くの評価材料が確認でき、米国情勢を巡る不透明感が緩和すれば、金利の正常化を進められるだろう。

- 2025年には2回の利上げが想定され、その後、2026年上期に1回の追加利上げが見込まれる。我々が想定する物価と経済成長のトレンドが継続すれば、中立金利に向けた利上げ継続が正当化されるだろう。

決定会合のポイント

日銀は12月19日の金融政策決定会合にて、政策変更を見送り、短期金利のターゲットである無担保コールレートを0.25%程度に据え置いた。事前の相次ぐ観測記事を受けて、現状維持が大勢の見方であった。ドル円相場のボラティリティ上昇や海外経済の不確実性を踏まえ、日銀は利上げを急ぐタイミングではないと判断した可能性が高い。

植田和男総裁による定例会見は、賃金動向について自信を深めるための追加情報や、米国の経済・政治を巡る不透明感などのリスク要因を注視するという発言が目立った。日銀シナリオの基本路線に変更はないと判断されるが、利上げのペースは従来よりも慎重な姿勢が打ち出された。その点、春先まで追加情報を待って次の利上げを検討する可能性が高まったと言えよう。

過去の金融緩和政策を評価した「金融政策の多角的レビュー」では、当面の金融政策に影響するインプリケーションは示されなかった。結論として、非伝統的な金融政策は利下げの代替にはならず、ゼロ金利の制約に直面しないことが望ましいとした。その点、日本経済の局面変化で金利の正常化を着実に進める強い意志が伺える。

来春利上げに向けた進展

我々は2025年3月に次回利上げ(政策金利を0.25%から0.50%に引き上げ)の実施を予想する。日銀は、賃金上昇と米国の経済および政治の進展を確認した上で、追加利上げに動くだろう。次回利上げは、①2025年1月に実施される確率が20%、②同3月が60%、③同4月以降に後ずれが20%、とみている。2025年の春闘では2024年同様に高い賃上げ率が見込まれているが、その情勢によって一段と自信が深まるだろう。次回1月の会合は、トランプ米大統領の就任直後でもあり、米国政治の不透明性が高いと考えられるが、3月にはそのリスクが緩和しているものとみられる。

12月の日銀の経済・物価の情勢判断は、10月の前回会合から大きな変更がなかったことから、我々は金利正常化を進める姿勢が続いていると考える。米国経済の先行きや次期トランプ政権を巡る不確実性は、日銀の政策判断を揺るがしかねないため、円安ドル高が一段と進行して160円を突破するか、米10年国債利回りが5%に向かって反転上昇する場合、日銀は追加利上げを迫られるリスクがある。

中期的な正常化への道筋

今後の金融政策見通しについては、日銀が2025年に2回の利上げを実施し、政策金利は0.75%まで引き上げられると予想する。その後、2026年上期に追加利上げを行い、最終的に政策金利を1.0%まで引き上げるとみている。具体的には、日本の中立金利のレンジとされる1.0~2.5%の下限が、現在の利上げサイクルにおける金利の到達点になると考える。日銀は、2025年後半に物価上昇ペースの停滞感が出ると想定しているが、デフレからインフレへの構造的転換が継続するとの前提に立つと、この先のインフレ期待は緩やかながらも上向き、2026年に追加利上げを1度行うのは理にかなう。中立金利までの利上げを行えば、日本の10年国債利回りは1%台半ばに向かって上昇余地を試すだろう。

資産クラス別のインプリケーション

日本株

日本株式に対しては、米大統領選挙でのトランプ氏の勝利を受けて、投資判断をNeutral(中立)に据え置く。株式のファンダメンタルズ(基礎的条件)は概ね良好だが、特に関税引き上げの可能性をめぐってリスクが高まっていると考える。急激な円高のリスクも排除できない。投資戦略では引き続き、利益率の高い高クオリティ銘柄を推奨する。金融、ITサービス、不動産、小売など、内需株への投資比率を高めるとよいだろう。金融セクターは、2025年に日銀が利上げを実施した場合の恩恵が期待できる。

債券

政策金利の動向を踏まえると、日本の10年国債利回りは2025年末時点で1.2%、2026年には1.3%と、緩やかに水準が上がっていくだろう。堅調な内需と、高水準で推移する期待インフレ率の下、日銀は政策金利を徐々に中立金利へ近づけていくと考えられる。ただし我々は、輸入物価の下落による下押し圧力と一部サービス価格の上昇の遅れによって、2025年末には消費者物価の上昇率が2%を下回ると考えており、そうした想定の下での利上げは慎重に進められるだろう。これは、2025年後半に物価上昇ペースの停滞感が出るとする日銀の見通しと整合的である。もっとも、我々の金利見通しは、米国の金利動向によって更なる上昇余地がある点に留意が必要だ。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。