Year Ahead 2025

狂騒の20年代:次のステージへ

Year Ahead 2025「狂騒の20年代」では、2020年代も中間地点に差し掛かる中、次のステージを形作る米国政治の変容、金利の低下、人工知能(AI)や電力・電源に関する革新的イノベーションなどの重要な要素について取り上げる。また、我々は2025年の投資ガイダンスにとどまらず、その先を見据えた投資に重要な長期的視点を提供する。

2024.12.16

2020年代の幕開け以降、グローバル株式はおよそ50%上昇し、米国の名目国内総生産(GDP)は30%以上、そして米国の企業利益は70%近く上昇している。これらはすべて、前例のない世界的なロックダウン、東欧と中東での紛争勃発、そして過去数十年で最大の金利上昇とインフレ率の急騰という状況の中で起きた。

2020年代も半ばに差し掛かろうとしている。これまでの金融市場や経済は、著しい経済成長、好調な株価リターン、そして生産性の向上に支えられた「狂騒の20年代」と言っても過言ではないだろう。

そして、2020年代後半を前に、米国選挙の結果による影響が、今後の市場を展望する上で最大の焦点となっている。投資家にとって重要な問いは、米国政治の変容によって「狂騒の20年代」が継続するのか、それとも終止符を打つことになるのか、ということである。

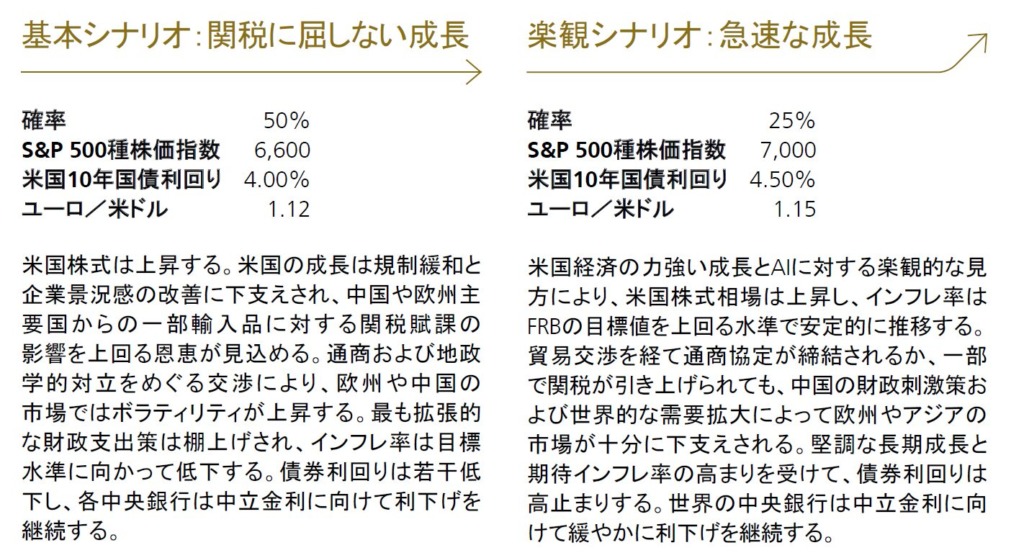

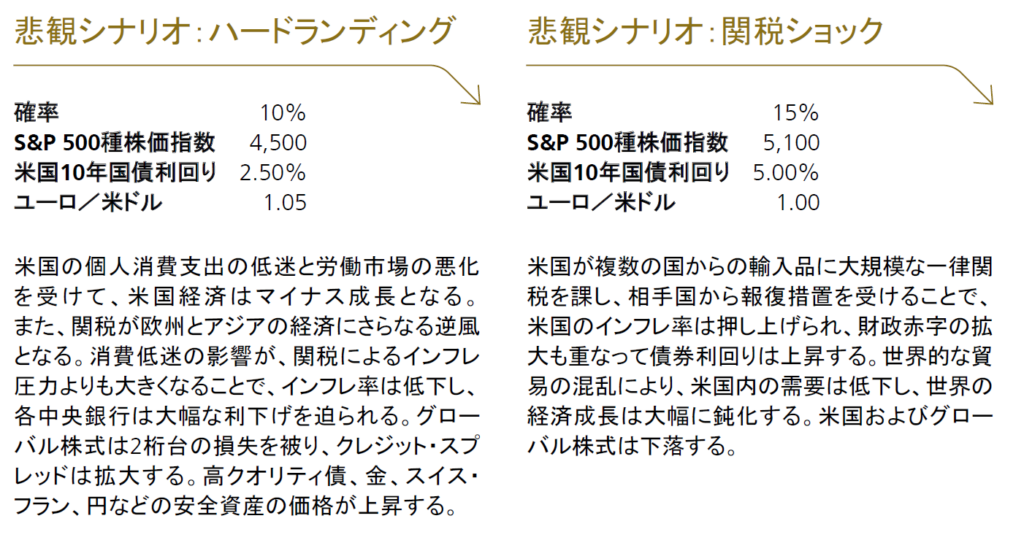

楽観シナリオでは、減税、規制緩和、そして通商をめぐる「取引(ディール)」が、堅調な経済成長とAI投資の継続に支えられた市場へのポジティブな見方をさらに強めると予想する。悲観シナリオでは、一律関税や過剰な財政赤字、地政学的対立等が、インフレ率の上昇、成長鈍化、そして市場のボラティリティ(変動)を招くと見込む。

2020年代の市場の先行きは不確実で、今後さまざまな展開が想定されるため、冷静な判断と投資対象の分散が重要だ。しかし、ここ数年の市場の力強いパフォーマンスを見ると、経済の適応力、イノベーションの力、そして長期的な市場の成長性を改めて認識させられる。

Year Ahead 2025では、「狂騒の20年代」の次のステージに向け、投資家がリターンの機会を捉えリスクを管理するための投資機会や戦略について取り上げる。

投資家にとって何を意味するか?

基本シナリオでは、2025年には各中央銀行による利下げがさらに進むと予想されるため、キャッシュのリターンは低下する見通しである。これを踏まえ、投資家にはキャッシュを投資適格債、分散型債券投資戦略、株式インカム戦略など持続的なインカムが期待できる投資対象に回し、更なる利下げに備えることを勧める。

我々は、引き続き人工知能(AI)が2020年代の大きな投資機会とみている。特に、超大型上場株と革新的なプライベート(非上場)企業の双方に注目することを勧める。また、電力需要の増加と脱炭素化の取り組みによって、電力と電源関連の企業にも長期的な機会が生まれるだろう。

我々は、株価には更なる上昇余地があるとみている。株式市場は金利低下、堅調な経済成長、技術革新に支えられ、S&P500種株価指数は2025年末までに現在の水準から10%程度上昇し、6,600に達すると予想する。欧州および中国の株式は、関税と地政学的不確実性によって、ボラティリティが高まるだろう。

関税は懸念材料であるが、米国以外にも投資機会はある。アジア(日本を除く)への分散投資を維持することには価値があると考える。韓国や台湾からの輸出品は、グローバルなサプライチェーンにとって重要であり、容易に代替できるものではないため、関税の影響を受けにくい。インドは内需主導の成長ストーリーが魅力的であり、中国のインターネット株についても、景気刺激策の恩恵を受ける可能性があるため、引き続き強気である。欧州では、ユーロ圏の中小型株、ならびにスイスの高クオリティ配当株に注目している。

日本株式のファンダメンタルズ(基礎的諸条件)は、継続的な賃金の上昇と米国経済の堅調な成長から恩恵を受けるとみられるが、関税引き上げと円のボラティリティで、株価の上昇は限定的だろう。

通貨に関しては、米ドルは減税、移民抑制、関税等の政策の影響を受け、短期的には上昇する可能性があるものの、いずれ米国金利低下に伴い下落するとみている。円は政治的圧力と日米金利差の縮小により、2024年の円安を反転させる可能性がある。

コモディティに関しては、金(gold)が最高値を更新すると予想し、電気部品や再生可能エネルギー技術に不可欠な、銅、リチウム、ニッケルなどの価格も上昇が見込まれる。また、世界の住宅用および一部の商業用不動産も、供給不足と需要増を背景に、見通しは明るいだろう。

中長期的視点で考える

Year Ahead 2025では、具体的な投資アイデアの他に、投資家が先を見据えた投資計画を立て、優れた長期ポートフォリオを構築するために、中長期の投資戦略に重要な視点についても取り上げる。

具体的には、1)キャッシュを投資に回す、2)コア部分を強化する、3)オルタナティブ投資で分散を図る、4)レバレッジを最適化する、5)アクティブに運用する、6)サステナブルに投資する、といった視点について説明する。

綿密に策定された中長期的計画の中で短期的な機会を捉えることによって、強靭で収益性に優れたポートフォリオを構築することが可能だ。

経済の見通し

我々の基本シナリオでは、米国経済の成長は健全な消費、財政拡張政策、金利低下に支えられ、2025年も続くと予想する。アジアと欧州については、関税懸念が景気の逆風となるだろう。しかし実際に関税が発動された場合、中国では景気刺激策により、影響が一部相殺されると見込む。欧州の成長は、金利の低下に伴い、緩やかに改善すると予想する。

米国:経済成長は減速するも、底堅く推移

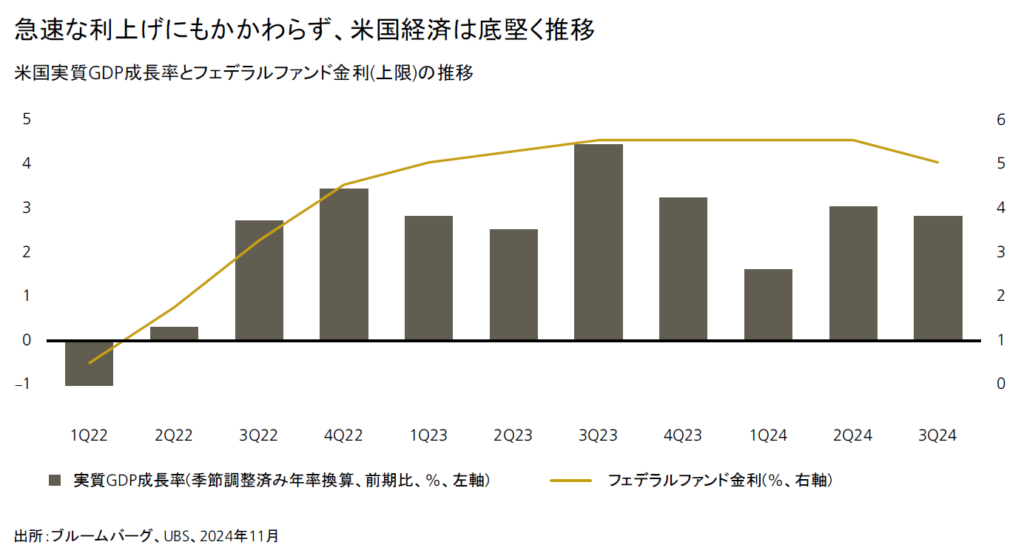

過去2年間、米国経済は底堅く推移し、急速な利上げが大幅な景気減速を招くとの市場の見方を覆してきた。2024年は、非農業部門雇用者の月間増加数の平均が17万人となり、GDPは通年で2.7%の成長が予想される。

2025年については、米国の経済成長は若干減速するものの、2%近い水準を維持すると予想する。ここ数年米国経済を支えてきた主要要因の多くは、今後も継続する見通しである。

所得の伸びが消費を下支え

力強い所得の伸びにより、消費者はある程度の貯蓄率を維持しつつ、支出を伸ばしている。したがって、労働市場が引き続き健全に推移すれば、消費も堅調を維持すると示唆される。失業率は上昇し始めたが、過去に比べれば依然低い水準にある。

インフレ率についても、選別的な関税賦課により、一部品目の価格が一時的に上昇したとしても、引き続き低下傾向を維持すると予想する。この3年間、米国の財の価格は低下傾向にあった。また、高止まりしていた住居費の伸びも鈍化しつつある。我々は、FRBが関税による物価上昇に目をつぶり、2025年に100bpの追加利下げを実施すると見込んでおり、政策金利は2025年末までに我々が中立金利と推測する水準(3.25~3.50%)近辺まで低下すると予想する。金利低下は負債を抱える家計や企業の負担を緩和し、金利感応度が高いセクターの状況を改善させるとみられる。

トランプ政権下で減税や規制緩和が進めば、米国経済は一層下支えされるだろう。

注目すべきリスク

我々は潜在的リスクにも注視している。米国が一部の輸入品に対して関税を導入したとしても、米国の景気を腰折れさせるほどの影響が及ぶとは予想していない。だが、一律関税が発動された場合は、米国がスタグフレーション*に陥るリスクが高まるだろう。

移民政策に関しては、2024年6月に発表された移民の入国制限措置や、今後導入の可能性がある外国人労働者の雇用制限により、労働供給の伸びが減速すると見込まれる。これにより、インフレ率は予想以上に根強く高止まりし、GDP成長率も抑制される可能性がある。

米国の財政政策も、長期的には持続不可能な状態にある。2025年の財政赤字は4年連続で対GDP比6%を超えると予想する。当面、赤字削減に向けた取り組みが本格化することはないとみており、長期借入コストの上昇が米国の成長を下押しするリスクがある。

*インフレと景気停滞が同時に起きること

中国:関税の影響を和らげる刺激策

中国は、金融から不動産、債務、資本市場に至る幅広い景気刺激策の実施によって、政策を大きく転換しようとしている。関税リスクが高まっている現状を踏まえると、中国は債務デフレスパイラル*を回避するために、さらに強力な財政刺激策を実施する必要がある。

関税戦略

米国の関税戦略が依然として不透明であるため、中国政府は刺激策のカードの大半をまだ温存している。不動産の在庫消化、社会福祉支援、銀行資本の強化などに関する具体的な施策は現在検討されている模様で、2025年3月の全国人民代表大会(中国の国会に相当)までには最終案がまとまる可能性がある。中国政府は、2025年には国債発行の拡大や金融緩和政策を通じて、財政赤字の対GDP比を約4%まで引き上げる(現在は3%)と予想される。GDP成長率が5%を大きく下回った場合、それに応じて強力かつ迅速な景気刺激策が実施される可能性がある。

我々の基本シナリオでは、中国製品全体に対する米国の実行関税率は、2026年末までに現行の約10%から3倍の約30%へと段階的に引き上げられ¹、結果として、GDP成長率は累計で0.7~1.0%押し下げられると予想する。これを受け、中国政府は財政赤字の対GDP比を4%に引き上げ、現在計画中である年間に最低2兆~4兆人民元の財政支援策を実施することで、4%台半ばのGDP成長率を維持できるだろう。

実行関税率が2026年末までに60%に引き上げられた場合、GDP成長率は今後3年間に累計で2~3%押し下げられると予想される。中国の政策対応が控えめか予想を下回った場合、GDP成長率は2025年に4%、2026年に3%程度へ鈍化すると見込まれ、年率約5%の成長率を今後数年間維持するには、少なくとも5兆~8兆元のさらに強力な景気刺激策が必要とみられる。

米国の関税に対抗して、中国は対象品目を絞った報復関税や重要鉱石の輸出制限の厳格化、個人や企業への制裁といった報復措置を慎重に行う可能性がある。また妥協案として、中国政府は米国からの農作物、液化天然ガス(LNG)、サービスの輸入を増やすことで歩み寄る可能性が高い。一方で、中国は米国以外との貿易パートナーシップをさらに強化し、たとえば、長期的に関税の影響を希薄化するために、特に新興国への海外直接投資(FDI)や中継貿易の拡大といった戦略を推進するとみられる。

¹ 平均関税率は20%から最低でも40%に引き上げ

*デフレで債務が拡大し、投資が縮小することで、さらに景気が悪化するという悪循環

アジア:関税の影響から経済成長のばらつきを予想

アジアの成長は2025年には若干の減速が予想されるが、関税の影響から成長ペースは国ごとにばらつきがみられるだろう。

アジア新興国は堅調な成長

インドとインドネシアは人口動態が有利で、関税リスクも比較的低いため、経済成長の加速が見込まれる。実際、米中関係の緊張により、中国を除くアジアではむしろ投資が拡大し、インフラ整備や建設活動が活発化する可能性がある。

アジア太平洋の先進国は成長加速

日本の経済成長率は、賃金と個人消費の伸びを下支えに、2024年の-0.2%から2025年には1.1%に加速すると予想し、日銀が2025年半ばまでに利上げを実施すると見込まれる。オーストラリアも、財政による消費喚起策と、再生可能エネルギーで使われる鉱物資源の需要増加を追い風に、GDP成長率は2024年の1.2%から2025年には2.0%に加速すると見込む。

欧州:成長はまだら模様で緩慢ながら、上向く

2025年の欧州の経済成長は、国ごとにまだら模様で緩慢ながら、2024年の水準からは上向くと予想する。

貿易リスク

世界的な貿易戦争は2025年の欧州にとって潜在的リスクであり、輸出依存国には特に影響が大きい。一方、欧州の防衛費増大と、ニアショアリング(近隣諸国への生産移管)関連の追加投資は、成長の下支え要因となるだろう。

経済成長は国ごとにまだら模様

ドイツ、フランス、およびイタリアは、構造的な問題と財政的制約が成長を抑制し、1%程度の成長にとどまるだろう。一方、スペイン、英国、スイスの成長は他国を上回り、成長率はそれぞれ約2.3%、1.5%、1.3%を予想する。

財政逼迫と製造業の不振

財政逼迫が公的支出を抑制し、公的投資で景気を刺激する政府の財政余力が狭まっている。製造業セクターは、中国の需要減退による下押し圧力にさらされている。

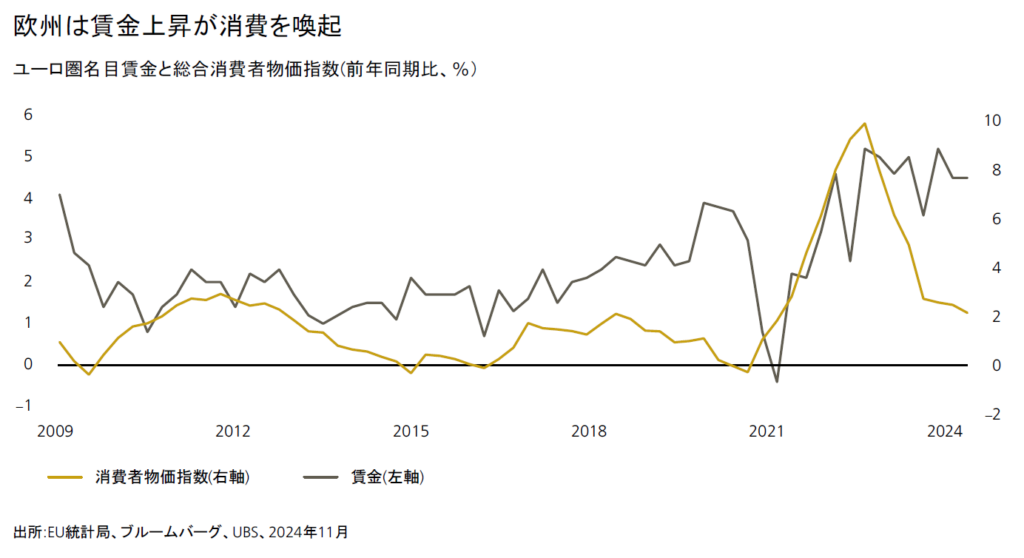

個人消費と金融政策が下支え

これらの逆風はあるものの、インフレ率が低下する中、足元の高い貯蓄率と実質所得の上昇が個人消費を押し上げると予想する。さらに、欧州中央銀行(ECB)、イングランド銀行、スイス国立銀行による追加利下げが、企業の設備投資を下支えすると見込む。

トランプ氏勝利が市場に及ぼす影響は?

トランプ氏の大統領選勝利と共和党の上下両院掌握により、世界の経済的・地政学的状況は大きく様変わりする可能性がある。投資家が注目すべき主要政策分野は、通商(関税)、財政政策、規制緩和、金融政策、国際関係などである。

経済へのインプリケーション

通商:選別的な二国間関税を課す可能性が高い

世界経済に対する影響が最も大きい政策は関税である。中国からの輸入品に一律で60%、その他の地域からの輸入品に10%の関税が発動された場合、そのリスクはとりわけ大きくなるだろう。法律上の障壁や、議会での異議申し立ての可能性を考慮すると、トランプ政権は一部の輸入品を対象とした二国間関税を賦課する公算が大きいと考える。こうした関税によって、欧州や中国の市場ではボラティリティが高まるとみられるが、我々の基本シナリオでは、米国の成長が妨げられることはないとみている。

財政および規制政策:議会が歯止めをかけるか?

トランプ陣営は、個人所得税減税の延長、法人税率の引き下げ、金融およびエネルギー分野における規制緩和の実施等を公約に掲げて選挙戦を展開した。これらの措置は経済活動への刺激策となるだろうが、連邦予算がすでに大幅な赤字となっている中、議会での反対に遭えば、適用範囲が制限される可能性がある。例えば、議会内の財政タカ派が、赤字をさらに拡大させる法案に抵抗する場合などだ。

金融政策:FRBの利下げサイクルは継続

関税引き上げは一時的なインフレ率の上昇につながる可能性があるが、我々はFRBが中立的な政策スタンスに向けて利下げを継続すると予想しており、2025年には100bpの利下げを見込んでいる。ただしFRBは、移民制限、一律関税、あるいは大幅な財政拡張政策など、インフレ率を長期的に上昇させうる要素を注視していくものとみられる。

国際関係(地政学):力による平和

トランプ氏の「力による平和」を押し出した外交スタンスは、地政学的安定性を求める市場のボラティリティを高める可能性がある。

就任当初は、国益を守るための「取引(ディール)」重視の手法により、中国との対立姿勢が強まり、北大西洋条約機構(NATO)加盟国との関係には緊張が生じ、イランに対しては「最大限の圧力」をかける戦略がとられると考える。本稿執筆時点において、予測市場「ポリマーケット」は、トランプ氏が就任後90日以内にロシア・ウクライナ紛争を終結させる確率を39%と予想している。

中国を中心とした関税政策

米国の追加関税は、主に中国およびその他特定の新興国が標的となる見通しで、全輸入品への一律関税の可能性もある。中国製品への関税は、米国輸入に占める中国のシェアが(WTO加盟前の水準を目途に)大幅に減少するまで継続される可能性が高い。しかし、ある程度の代替調達は可能だとしても、中国の圧倒的なシェアと経済規模を踏まえると、中国のサプライチェーンをすべて他の国・地域に切り替えることは現実的ではない。すべての中国製品に対する米国の実行関税率は、2026年末までに現在の10%から約30%まで(平均関税率は20%から最低でも40%に)段階的に引き上げられると予想する。中国に加え、対米貿易黒字額が大きい一部の新興国の特定製品に対する関税発動もあり得る(例:メキシコ、ベトナム、台湾、韓国の可能性)。関税により中国の経済成長は累計で0.7~1.0%程度押し下げられる見通しである。他のアジア諸国のGDP成長率に対する下押し圧力は0.5~1.0%の範囲と考えられる(ベトナムなど景気感応度の高い国は影響が大きく、インドなど経済大国は比較的影響が小さい)。

一律関税

共和党が連邦議会の上下両院を掌握したことから、一律関税発動の可能性が高まっている。共和党は、一般的な包括的財政パッケージの一環として、歳入増加の効果が見込める一律関税導入を支持する法案を通過させる可能性があるからだ。我々の関税に関するシナリオでは、一律関税が実現する確率は25%とみている。10%の一律関税が厳格に適用された場合、世界の経済成長とインフレ率に対する影響は、はるかに大きくなるだろう。報復関税の可能性、実施の遅れ、関税の抜け穴などにより、推計値の範囲は広くなるが、2025年後半に一律関税が発動された場合、2025年の世界の実質成長率はおよそ0.3~0.5%下押しされ、アジアはさらに0.5~1.0%押し下げられると予想する。2026年には成長率がさらに0.7~1.0%程度下押しされると見込む。米国のインフレ率は1.6%上昇する可能性があり、これにより世界的に金融緩和が後退し、米ドルが強含むと示唆される。しかし、アジアでは、貿易収入の減少が1%のデフレ効果を招く可能性がある。ここで忘れてはならないのは、関税引き上げは、米国への影響が大きいということだ。多くの研究が、中国以外から大量に調達できない製品が多いことを踏まえ、米国が関税コストの大部分を負担することになると結論付けている。

市場へのインプリケーション

株式:米国と他国とで異なる影響

米国に関しては、健全な経済成長、金利低下、AIの発展を背景に、S&P500種株価指数が2025年末までに6,600に達すると見込んでいる。トランプ政権下で実施が見込まれる減税と規制緩和が、市場のさらなる下支え要因となる可能性もある。セクター別ではテクノロジー、公益事業、金融などを選好する。テクノロジー企業の業績に対する関税の影響は懸念されるものの、AIインフラへの投資は依然として堅調である。公益事業は、再生可能エネルギーに対する政府の支援縮小という逆風に直面するかもしれないが、AIデータセンターの電力消費量急増により電力需要は拡大するだろう。金融セクターは規制緩和の追い風を受けると予想する。

その他地域では、関税による逆風が大きいと予想される。とは言え、中国政府は対策として景気刺激策を導入するとみられており、国内経済への影響は緩和される可能性がある。また、米国が台湾や韓国などから輸入している製品は容易に代替できるものではなく、欧州企業の米国での売上高も、その大半は米国内で生産されている商品およびサービスが占めている。

債券:利回りは上昇しすぎか?

トランプ氏の大統領就任を織り込んで、米国債の利回りは上昇した。しかし、FRBは利下げを継続すると見込まれ、財政拡張政策も議会の制約を受ける可能性があることから、向こう1年の利回りは低下する公算が大きい。よって、投資家には現在の高い利回りを利用してリターンを確保することを勧める。

通貨:米ドルは短期的に上昇も金利低下で下落

トランプ氏の勝利確定を受けて、米ドル指数は上昇した。減税、関税引き上げ、地政学的不確実性の高まりが見込まれるからだ。当面は米ドル高が続くとみられるが、米国の金利低下に伴っていずれ下落すると予想される。中国人民元は、貿易関税の方針が明確になるまでは、引き続き下押し圧力を受けるだろう。

金(gold):当面は下落、ヘッジとしては有効

トランプ氏の勝利確定を受けて、金の価格は下落した。米ドル高や債券利回りの上昇、そして株式市場のボラティリティの低下によって、金に対する投資家の需要が後退した形だ。だが2025年には、米国政府の債務増加、インフレ率上昇、地政学的緊張など重要な政治的懸念に対するヘッジ手段として、金は引き続き有効だろう。なお、日本やスイスなど、通貨が安全資産とみなされている国の投資家は、ポートフォリオにおける金の配分比率を最大5%程度とするのが適切と考える。我々は2025年末の金価格の予想を1オンス当たり2,900米ドルとする。

シナリオ

この続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。