日本経済

日銀:12月利上げに向けて静かに前進

日銀は市場予想通り現行の政策を維持し、政策金利である無担保コールレートを0.25%に据え置いた。経済成長と物価情勢については、日銀の景気シナリオと整合しているとの見解が示された。

2024.11.01

- 日銀は市場予想通り現行の政策を維持し、政策金利である無担保コールレートを0.25%に据え置いた。

- 経済成長と物価情勢については、日銀の景気シナリオと整合しているとの見解が示された。また、我々が12月に追加利上げを判断する上で重要だと考える条件は、前回9月会合時点から整いつつある。

- 主なリスク要因として、賃金の伸びや個人消費の改善傾向が鈍化するケース、また日米の政治情勢の不確実性が挙げられる。これらのリスク要因が顕在化すると、日銀は追加利上げのタイミングを来年1月以降に遅らせると考える。

決定会合のポイント

日銀は10月31日の金融政策決定会合で、市場の予想通り政策を据え置き、短期金利のターゲットである無担保コールレートは0.25%程度で推移する方針を維持した。経済および物価の評価については、日銀の景気シナリオから乖離していないという判断の下、「経済・物価情勢の展望(展望レポート)」で示す2026年度までの物価見通し(コアCPI)では2025年度を下方修正する一方、2024年度と2026年度は横ばいとなった。また、見通しに対するリスクバランスも、引き続き「上振れリスク」があるとした。

植田総裁の会見

決定会合後の植田和男総裁の会見でも、米経済を中心とした見通しに対するリスクは低減しているとの考えが示され、前回会合で言及された、海外情勢リスクの高まりを受けた「(次の政策変更までの)時間的余裕」は、足元で解消されたようだ。

次の一手は12月

日銀は今会合にて、従来の金利正常化路線を継続する姿勢を維持した。我々は、9月会合後のレポートにて次の利上げ時期の予想を今年12月に半年前倒しし、追加利上げの判断を左右する注目材料として、1)自民党総裁選の行方、2)賃金と個人消費の持続性、3)為替リスク、の3点を挙げた。結論から言えば、12月利上げに向けて2)と3)の前提条件は前進していると判断する。現在、国内エコノミストの約7割は、2025年1月までに追加利上げが行われると予想している。また、金利先物市場でも2025年1月までの利上げが6割の確率で織り込まれている。

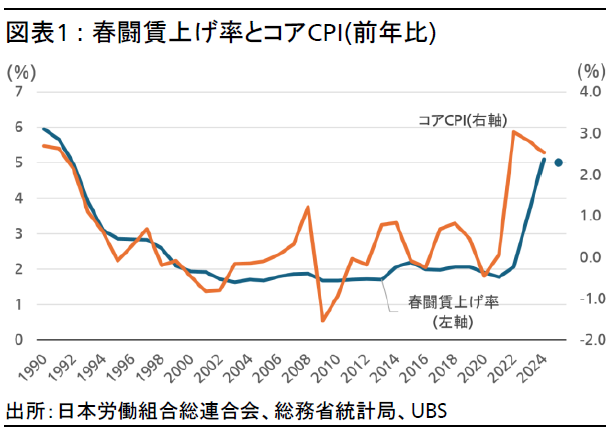

2)の賃金と個人消費の持続性に関連して日本経済のファンダメンタルズに目を向けると、8月の実質賃金は回復傾向が続いている。来年の春季労使交渉(春闘)に向けても、日本労働組合総連合会(連合)が10月に公表した、企業全体で5%以上、中小企業で6%以上の賃上げを目標とする方針からも見えるように、緩やかな経済回復と人手不足を背景に賃上げのモメンタムが維持される公算が大きい。また、個人消費についても、年初からの改善傾向が続いている。

3)の為替リスクについて、日銀は為替の変動が経済と物価に大きな影響を与えることを警戒している。その点、足元は企業の想定為替レートを上回る水準で円安が再燃しているが、一段の円安進行は物価の上振れリスクを助長し、日銀が追加利上げを正当化する理由になるだろう。

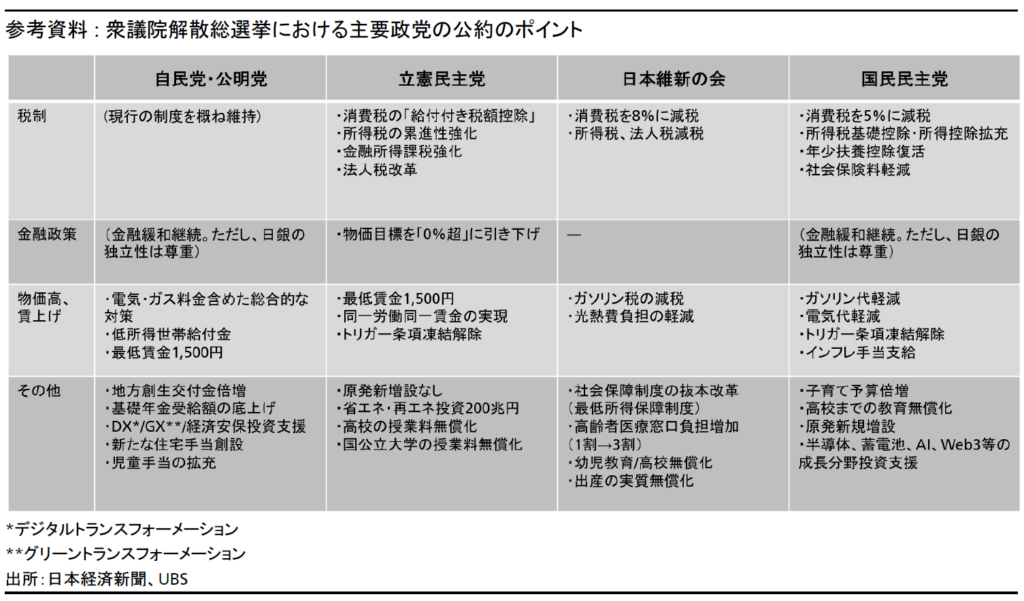

最後に1)の政治情勢については、石破茂自民党総裁の選出から衆議院の解散総選挙の流れとなり、自民・公明連立与党が衆議院で過半数割れとなった。今後、情勢が明らかになる自公連立と少数野党の連携では、景気支援およびデフレ脱却優先の経済政策が優先されるだろう。デフレ脱却を主眼に置く政策と併せて、当面は石破首相が続投するとの前提に立つと、日銀の独立性は尊重され、政府サイドからそれを阻止する動きは見えづらい。また、日米政治に関連する主な不透明感は、次回の日銀会合までには解消される可能性が高いと考える。

リスクシナリオ

下記に挙げるリスク要因が顕在化する環境では、日銀が利上げの判断を来年1月以降まで待つことになるだろう。

賃金の伸び:賃金の伸びは、一部でまだ脆弱さが残る。実質ベースの定期給与は、昨年来の上昇ペースが足元で停滞している。基調の変化を確認するほどのネガティブな材料はないが、この先、我々のシナリオにとって逆風となるリスクには留意したい。

個人消費:個人消費は、小売売上高が堅調な地合いを維持する一方で、実質ベースの消費活動指数は過去3カ月間、横ばいとなっている。今後発表される消費関連データが弱含む場合、7-9月期の日本の国内総生産(GDP)成長率がマイナスに転じる可能性も視野に入る。

政治的な不確実性:米大統領選の結果判明までに時間がかかる場合や、日本で自民党と野党の連立政権の樹立が混迷し、政権運営の不確実性が長期化する場合は、12月の日銀政策決定会合までに市場の不確実性が後退していない可能性がある。

各資産クラスへのインプリケーション

ドル円

日米の政治情勢は目先、ドル円相場に不確実性をもたらす公算が大きい。ただ、中期の時間軸においては、我々は引き続き緩やかな円高ドル安傾向を見込む。その理由として、1)日米の金利差縮小、2)円安再燃を受けた日本の輸入インフレへの警戒感、そして3)米国経済の減速がもたらす米ドルのセンチメント悪化リスク、が挙げられる。ドル円の四半期末予想は、現在、2025年第3四半期まで147、143、140、138としている。

日本株

日米双方の政治の不透明感により、短期的にはボラティリティ(相場の変動率)の高止まりが予想される。仮にトランプ前大統領が勝利すれば、減税や規制緩和期待および円安になる可能性があることから、日本株式は当初プラスに反応するとみられる。ただし一部セクターでは、関税引き上げや貿易摩擦に対する長期的な懸念により、ボラティリティが上昇するだろう。ハリス副大統領勝利の場合、円高になるとみられるため、日本株式への目先の影響は限定的かマイナスと考えられる。長期的な影響は限定的だろう。日本側では、自民党は来年にかけてインフレや賃金上昇のトレンドを下支えし、経済の活性化に注力し続ける方針であり、自民党が第一党である限りにおいては、株式市場に対する長期的な影響は現状維持であり中立だと考える。我々は日本株式に関して、引き続きクオリティに注目し、外需株と内需株をバランスよく組み合わせたアプローチを勧める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。