日本経済

石破新内閣:経済政策は軌道修正となるか?

石破内閣は経済成長を財政再建より優先させるとみられ、金融政策は緩和傾向を維持すると予想する。我々は、石破首相の就任と足元の経済環境の堅調さを受け、次期利上げのタイミング予想を12月に前倒しする。

2024.10.01

- 石破内閣は、岸田政権の経済政策を踏襲し、経済成長を財政再建より優先させるとみられる。物価上昇を上回る賃上げとデフレ脱却を重視し、貯蓄から投資への流れを加速させる意向と考えられる。

- 金融政策は緩和傾向を維持すると予想する。我々は、石破首相の就任と、足元の経済環境の堅調さを受け、次期利上げのタイミング予想を12月に前倒しする。

- 10月27日に総選挙を実施したのち、石破内閣は経済対策を策定する。その後、賃上げ、地方創生、防災などの重要課題について、財政中立を保ちながら取り組むだろう。

石破新内閣の政策と評価:岸田路線を踏襲

9月27日に自民党総裁選に勝利した石破茂氏が、10月1日に総理大臣に指名された。石破新首相が従来、緊縮財政・金融引き締めを主張していたことを受け、総裁選後の金融市場は円高・株安で反応した。しかし石破氏は、物価高を上回る賃上げとデフレからの完全脱却を重要課題とし、岸田政権の政策を継承すると発言しており、金融の緩和傾向も維持する意向である。新内閣の主要メンバーも、岸田内閣から引き続き林芳正氏が官房長官を務めるほか、菅内閣で官房長官、安倍内閣および岸田内閣で厚生労働大臣を務めた加藤勝信氏が財務大臣となるなど、これまでの路線を踏襲する体制となっている。

イシバノミクス:経済成長を財政健全化より優先

石破氏は首相任命後の会見で、経済あっての財政を強調しており、まずは景気支援に向けた経済対策を実施する。また、貯蓄から投資の流れを加速させることとしており、これまで言及してきた法人増税や金融所得課税については時間軸を明言していない。目先の衆院選や来夏の参院選を終えるまでは財政・金融のタカ派色を薄め、党内基盤を固めることを優先し、財政出動などの国民の人気が高い政策を進めていくこととなるだろう。

経済対策は、賃上げを中心とした物価高対策の実施、デジタル化や観光立国による地方創生、2020年代中の最低賃金1,500円実現に向けた中小企業の生産性向上支援といった内容が中心となるだろう。対策の規模は現時点では明らかにされていないが、来年度の目標達成が見えている基礎的財政収支の黒字化に向け、来年度の支出規模が大きくならないよう配慮すると考える。

その後、賃上げ、地方創生、防災省創設に向けた体制の拡充を中心に据えながら、2025年後半以降、防災や防衛費拡大の財源の確保等、財政中立を保ちつつ経済財政政策に取り組んでいくと考えられる。

金融政策見通しのアップデート:12月利上げに修正

金融政策について、我々は日銀が年内の追加利上げを見送り、来年2回の利上げを行うと予想してきた。しかし、堅調な消費や企業マインド、石破氏の首相就任を受け、従来のシナリオを変更する。具体的には、日銀は12月に25ベーシスポイント(bp)、来年6月に25bpの追加利上げに踏み切ると想定する。いずれも、米国経済および為替の動向次第という側面が強く、経済や金融市場が安定していれば2025年後半に更なる利上げの可能性もある。石破首相は金融の緩和傾向は維持されるべきとしつつも、金融政策は日銀が判断するべきというスタンスは崩していない。

経済状況を見ると、実質賃金の伸びが2カ月連続でプラスとなる中、春以降、所得増を伴う形で消費が回復し、日銀短観においては企業部門のセンチメントの強さが確認された。米国の経済状況や大統領選の影響には留意する必要があるものの、日銀は自行の見通しに沿って経済が進捗していると確信を強めているものと考える。

ただし、実質賃金の伸びが再びマイナスとなる見込みで、消費者マインドも弱い状態が続いていることから、消費が再度伸び悩むリスクもある。また、世界的に景気が減速する見通しの下、企業利益が今年度比で減少すると、経営層は来年の春闘において、今年ほどの賃上げには応じない可能性がある。その場合、物価と賃金の好循環が途絶え、日銀の利上げは厳しくなるだろう。

リスク要因:増税の可能性と成長戦略の不在

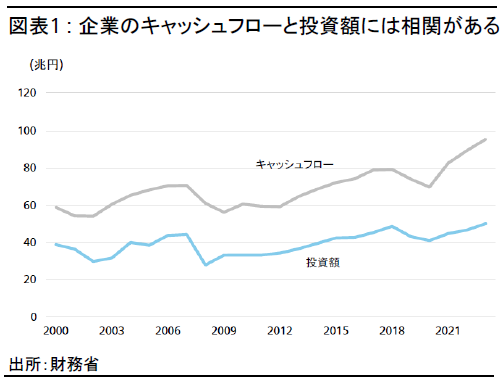

石破首相は従来、法人税や金融所得課税の強化を通じた財政再建の重要性を主張しており、デフレからの脱却が完全なものとなる前にこれらの課税強化に踏み切った場合、企業のキャッシュフローが減少し、景気や株価にとってマイナス材料となるだろう。注目される貯蓄から投資へのシフトを頓挫させる要因となりかねない。

また、石破首相が追求する成長戦略が見えてこない点も懸念材料である。構造転換の過渡期にある日本の成長軌道は脆弱で、財政・金融ともに緩和的な政策が強い後ろ盾になってきたデフレ期からの脱却は、改めて日本の成長性が問われる節目となるだろう。

資産クラスの見通し

円金利へのインプリケーション

米国が利下げサイクル入りし、外的要因による日本の金利の上昇は見込みづらい環境にある。また、日銀の量的引き締めは想定よりも緩やかなペースで進められる計画であり、日銀オペという単独要因による日本10年国債利回りへの上昇圧力も限定的だと考える。この先、国内の景気・物価見通しが日銀シナリオより上振れれば、金利の上昇余地も小幅に広がる可能性は否めない。しかし、現状の米国の経済・政策見通しを併せて考えると、年末まで日本10年国債利回りは1.0%程度までの上昇にとどまり、足元でCIOの見通しへのリスクバランスは中立である。

日本株へのインプリケーション

石破新首相の誕生は、日本株式に対して中立とみている。緊縮的な財政および金融政策に対する投資家の懸念は、いくぶん行き過ぎだろう。石破首相は経済の活性化を優先し、賃金上昇とインフレの好循環の促進に注力すると考える。これは岸田前首相の政策目標を概ね踏襲するものとみられる。むしろ石破首相は、民間消費と投資を下支えするための景気刺激策の導入と、当面は財政再建よりも景気成長を優先する姿勢を明らかにした。また、金融政策は日銀の判断に委ねるべきとも述べている。

総裁選が石破氏の当選という予想外の結果となったことから、翌営業日である9月30日の東証株価指数(TOPIX)は前日終値から約3.5%下落し、ドル円は27日の日中につけた円安水準から約3.0%の円高となった。10月1日にはTOPIXは反発、ドル円も円安方向に動き、総裁選が実施された週の前半の水準に戻っている。週の後半(9月26~27日)は、ハト派寄りの高市早苗氏が当選することを期待してドル円が円安方向に動き、TOPIXは上昇していた。

今後の投資家の関心は、米国のマクロ経済データ、米連邦準備理事会(FRB)の金融緩和、米国大統領選挙に回帰するとみている。我々は日本株式について、変動の大きい展開が当面続くとの見方を維持しており、持続的な回復は、米国大統領選挙と2024年7-9月期(第2四半期)の決算発表以降になると考えている。目先の不確実性が高い中、投資家にはファンダメンタルズ(基礎的条件)とクオリティに注目することを勧める。また、回復局面を捉えるために、内需株と外需株に分散して投資すると良いだろう。内需株としてはITサービス、不動産、銀行株を、外需株としては電子部品、半導体セクターを推奨する。

ドル円へのインプリケーション

石破氏の総裁選出を受けて、円が急上昇した。石破氏が、特に総裁選で僅差で敗れた高市氏に比べて、日銀の金融引き締めに肯定的とみられたためだ。だがその後、石破氏の発言は、9月の日銀政策決定会合における植田総裁のハト派的な発言に比較的近いものへと変化している。植田総裁は、市場が不安定なままならば追加利上げは行わないことを示唆し、円高でインフレの上振れリスクが抑えられているとコメントしていた。以上から、日本の最近の政治動向は、急速ではなく緩やかな円高基調につながるとの見方を維持する。

我々は、9月上旬につけた147円がドル円の上値抵抗線になるとみており、2025年9月までに138円に向けて長期的に下落すると予想する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。