インド投資

インド経済見通し:GDP成長率、株式、通貨

インドの経済見通しは依然良好だ。だが、地政学リスクや世界の経済成長の不確実性の高まりを背景に、先行きはやや減速を予想する。株式については中立を維持し、インド・ルピーはレンジ内で推移すると予想する。

2024.09.02

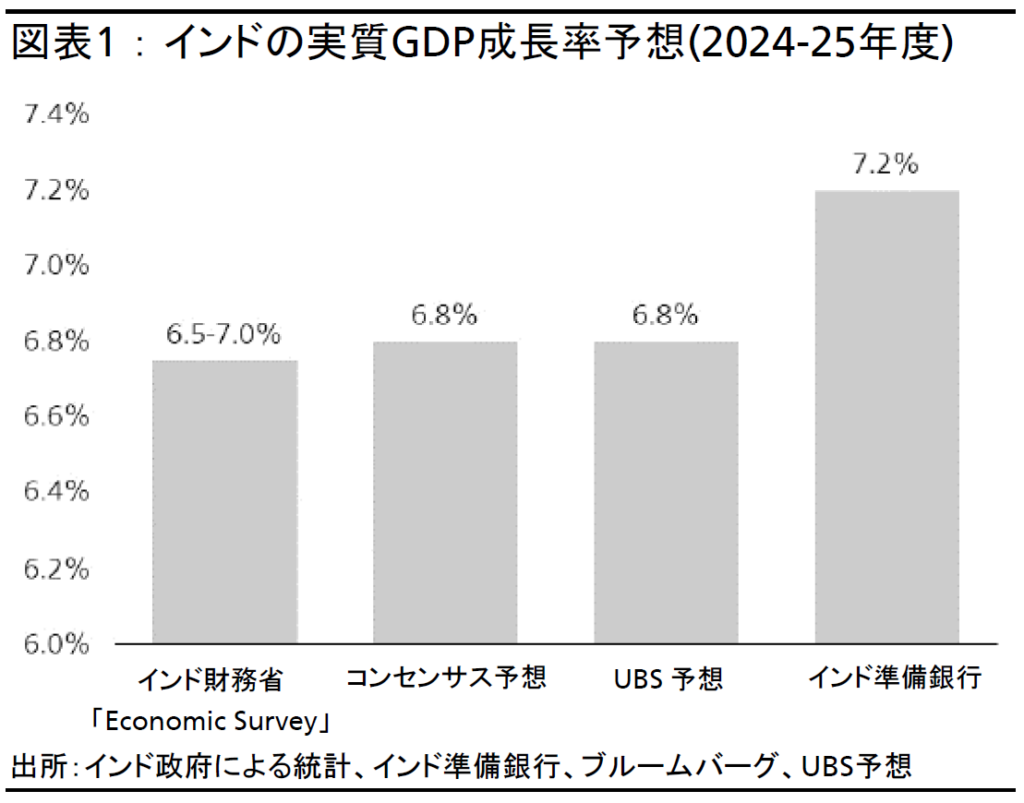

- インドの経済見通しは依然良好だ。だが、世界の経済情勢による逆風に加え、インドの利下げが今回のサイクルでは小幅にとどまるとみられることから、我々はインドの2024-25年度(2024年4月~2025年3月)の国内総生産(GDP)成長率予想を従来の7.0%から6.8%へと小幅に下方修正した。

- インド株式市場は、国内投資家からの資金流入が株価の下支え要因となっている。しかし、経済成長と企業業績の伸びが減速していることから、リスク・リターン(リスクに見合ったリターン)は抑えられるとみている。インド株式については中立を維持するが、株式の中では中小型株よりも大型株を、セクターは消費関連セクターを選好する。

- インド・ルピーは、向こう6カ月はレンジ内で推移すると見込まれる。インド準備銀行(中央銀行)は今後も必要に応じて為替介入を実施し、ルピーの過度な変動に歯止めをかけると予想する。

我々の見解

インドのGDP成長率は底堅く推移している。だが、地政学リスクや世界の経済成長の不確実性の高まりを背景に、先行きはやや減速を予想する。我々はこれを踏まえ、インドの2024-25年度GDP成長率予想を、従来の7.0%から6.8%へと小幅に下方修正した。とはいえ、民間の設備投資と消費の拡大が予想を上回れば、GDP成長率は上振れる可能性もある。

インド株式市場は、国内投資家からの資金流入が株価の下支え要因となっている。しかし、経済成長と企業業績の伸びが減速していることから、リスク・リターンは抑えられるとみている。我々は、インド株式を引き続き中立としているものの、長期の見通しは依然として明るく、今後数カ月で買いの好機が訪れる可能性もある。株式の中では、リターンは高いもののバリュエーションの差が開き割高な中小型株よりも大型株を選好する。また、世界情勢の不確実性が高まる中、ディフェンシブな性質を持つ消費関連セクターを選好する。

米国では、米連邦準備理事会(FRB)が年内残りの会合で利下げを実施するとみられる。足元の世界経済情勢を踏まえると、インドでも利下げの正当性が強まっているとみている。ただし、今回のサイクルにおけるインド準備銀行の利下げ幅は50ベーシスポイント(bp)にとどまると予想する。利下げ開始は2025年になると見込まれるが、インドのインフレ率が予想を下回ることがあれば、今年12月に前倒しされる可能性もある。

マクロ経済

経済成長率は減速も、依然底堅く推移

インドのGDP成長率は4-6月期に減速

インドの2024年4-6月期の実質GDP成長率は前年同期比6.7%と、前期(同7.8%)から減速し、コンセンサス予想も下回った。熱波が続いたことや、総選挙を前に政府支出が抑制されたことが響いた。項目別に見ると、数四半期にわたり低調だった民間最終消費支出の伸びが前年同期比7.4%増と、前期(同4%増)から回復した一方、政府最終消費支出は前年同期比0.2%減となった(前期は同0.9%増)。政府支出の低下にもかかわらず、総固定資本形成の伸びは前年同期比7.5%増(前期は同6.5%増)となり、民間の設備投資がやや改善したことが示された。

主な景気指標はやや軟化

インド国内の7月の経済指標は、一部で減速傾向が見られた。7月の製造業購買担当者景気指数(PMI)は58.1と前月から微減し(訳注:8月の同指数は57.5と鈍化が進んだ)、銀行貸出残高の伸びも前年比13.7%増に減速した(過去数カ月の平均は同15~16%増)。7月の自動車販売台数も、二輪車が前年同月比12.5%増(6月は同21.3%増)、乗用車が同2.5%減(6月は同3.1%増)と鈍化した。一方、インド経済モニタリングセンター(CMIE)が発表した農村部の景況感指標は4カ月連続でパンデミック前の水準を上回っており、回復の兆候を見せている。

インドのGDP成長率は底堅いが、不確実な世界情勢が逆風となる可能性も

過去数年間、インドの経済成長は総じて政府支出と住宅需要に支えられてきた。一方、民間企業の設備投資は不足していたが、幾分回復の兆候が見られ、企業や金融機関のバランスシートなどファンダメンタルズ(基礎的条件)は健全で、緩やかに投資が増加するとみている。都市部の需要は底堅く推移しており、農村部の消費の伸びも、モンスーンによる雨量が十分であることと、消費者信頼感指数の改善傾向により、徐々に上向いている。したがって、インドのGDP成長率は今後も底堅いと予想する。しかし、地政学リスクと世界経済成長の不確実性が高まっていることから、成長率はやや鈍化する可能性もある。これは、インドの直近の経済調査にも表れており、成長率はインド準備銀行の見通しを若干下回っている。

見通し

以上を踏まえ、我々は2024-25年度および2025-26年度の実質GDP成長率予想を、従来の7.0%から6.8%へ小幅に引き下げた。経済成長率は一定の下振れリスクが想定され、世界のマクロ経済情勢がさらに悪化した場合は特にその可能性が高まる。

株式

レンジ相場とセクター・ローテーションが続く

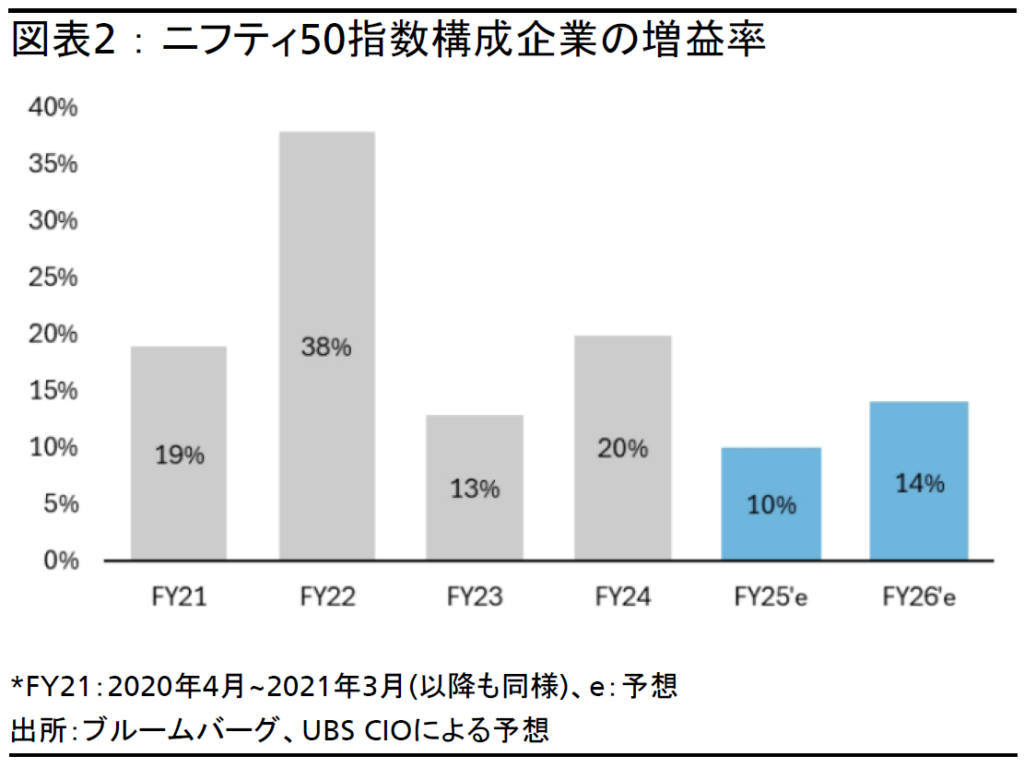

2024-25年度のインドの企業業績は減速が見込まれる。2024年4-6月期(第1四半期)の業績は事前予想を若干下回り、2024-25年度の決算発表は軟調な幕開けとなった。本稿執筆時点までに決算発表を終えたS&Pムンバイ100種指数(BSE100)構成企業における2024年4‐6月期の1株当たり利益(EPS)成長率は前年同期比3.0%増で、コンセンサス予想と一致したが、2024-25年度通期のEPS成長率コンセンサス予想は若干下方修正された。我々は2024-25年度の利益成長率について、利益率への追い風効果が剥落して10%台前半に減速するとみている。また、世界経済の成長が悪化すれば、売上高の伸びも低調な推移が続くだろう。

見通し

インドの株式市場は国内投資家からの資金流入が株価の下支え要因である。世界のマクロ経済動向の変化と地政学的緊張によるリスクの高まりに加え、2024-25年度の企業の利益成長率の減速見通しが重なり、インド株式は目先で下押しされる場面もありそうだ。

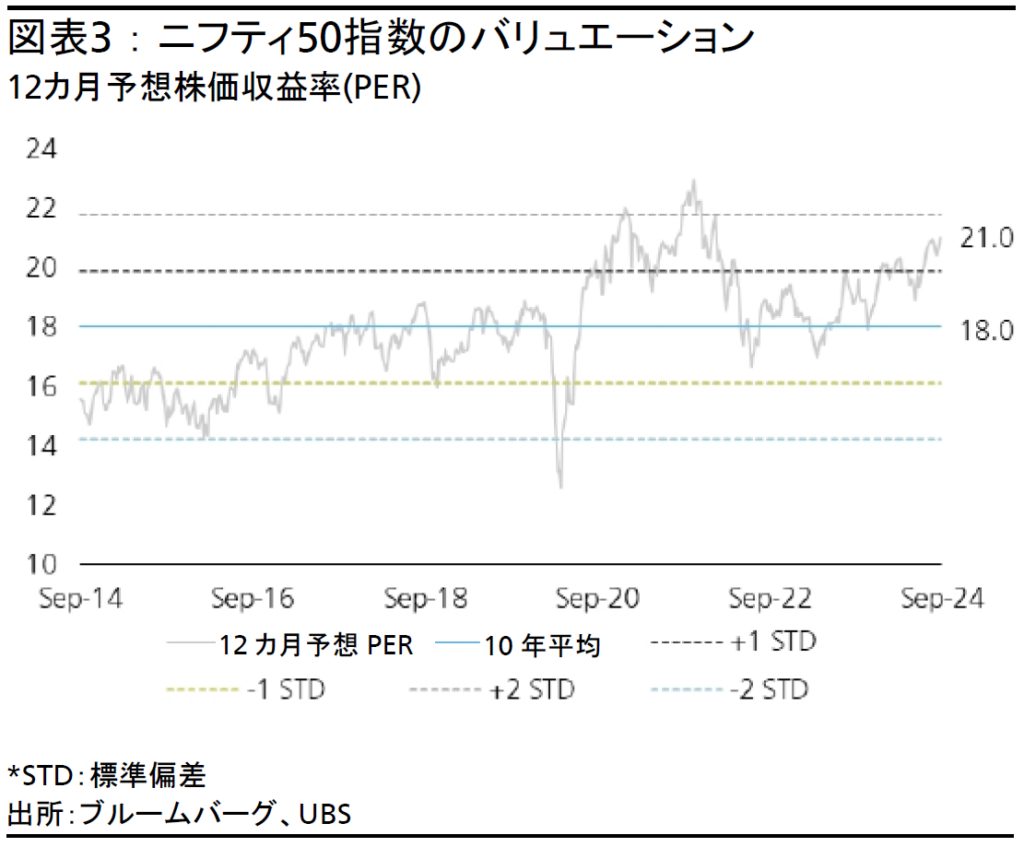

インド株式の長期的な見通しは引き続き明るいが、足元のバリュエーション水準(ニフティ50指数の12カ月予想株価収益率(PER)は21倍)と世界情勢による逆風の高まりから、短期的な上値余地は限定的とみている。しかし、投資家には株式への投資配分比率を戦略的(長期)資産配分の指標と同水準にしておくことを勧めており、今後数カ月で株式を買い増す好機が訪れる可能性もある。株式の中では、バリュエーションの差の開きから中小型株よりも大型株を選好する。また、市場全体のボラティリティ(変動率)が高まる中、ディフェンシブな消費関連株へのセクター・ローテーションも続くとみている。

リスク

インド株式に対する主なリスクとして、総選挙後の政治の不安定化によるボラティリティの上昇、地政学的ショック(原油価格急騰)などが挙げられる。

通貨

インド・ルピーは安定的な値動きとなる見通し

貿易赤字は拡大

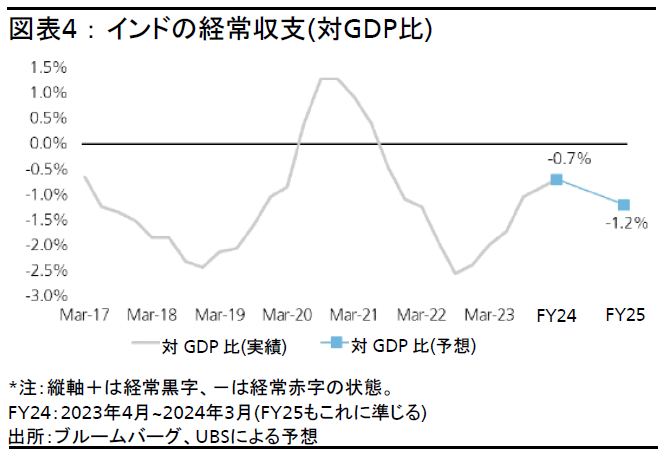

インドの7月の貿易赤字は235億米ドルと、輸入額の増加などにより、前月(210億米ドル)から拡大した。一方、サービス収支の黒字幅は前月から拡大し、経常赤字を部分的に相殺した。2024年4-6月期には貿易赤字が拡大し、サービスの純輸出額(輸出額-輸入額)の伸びも減速していることから、4-6月期の経常収支は、前期の黒字から再び赤字に転じるとみられる。貿易赤字は今後も拡大見込みであることから、我々は2024-25年度の経常赤字の対GDP比が1.2%に上昇すると予想する。ただし、近年のインドの経常赤字は、対外収支の安定性が懸念される水準として目安となる、対GDP比2.5%を超過するまでには至っていない。

潤沢な外貨準備高

インドの対外収支は、経常赤字が過去数年間と比べて縮小傾向にあることと、旺盛な資金流入を背景に、安定した状況が続いている。これにより、インド準備銀行(中央銀行)による外貨準備の積み増しも進み、その額は6,820億米ドルと、記録的な高水準に達している(2024年8月23日現在)。インド準備銀行の外貨準備高は世界第4位の規模で、健全な水準にあると考えられる。実際、2024年3月時点の輸入カバー月数(外貨準備高で輸入代金を賄える月数)は11.4カ月に改善し(2023年3月は9.4カ月)、外貨準備高は同国の対外債務残高6,640億米ドル(2024年3月時点)を上回っている。

見通し

インドの底堅いマクロ経済動向や潤沢な外貨準備高に加えて、インド国債が世界の主要新興国債で構成される指数に組み入れられ、海外投資家からの資金流入が続いていることから、インド・ルピーは安定的な値動きとなる見通しである。ただし、相場が大きく変動すればインド準備銀行による為替介入が見込まれるため、ルピーの上値は抑えられるだろう。

ルピーは、インドの対外収支が安定しつつあるため、他の新興国通貨に比べて相対的に底堅い動きを続けると予想される。インド準備銀行は今後も必要に応じて為替介入を実施し、過度な変動に歯止めをかけるだろう。ルピーは向こう6カ月程度はレンジでの取引が続くと見込まれる。

リスク

ルピー相場の安定に対する主なリスクとしては、貿易のファンダメンタルズや対外収支が予想以上に悪化した場合などが挙げられる。