日本株式

10-12月期のリスクと機会

本稿では、10–12月期のリスクと機会になり得る項目を取り上げる。我々は、衆議院の解散総選挙は明るいカタリストである一方、将来的な円高傾向の高まりは依然としてリスクになると捉えている。

2024.09.13

- 円相場の変動を主因とし、日本株式は荒れた展開が続いている。季節的要因や、米連邦準備理事会(FRB)の利下げ開始と11月の米大統領選を控え不透明感が高まっていることも、投資家のリスク許容度を押し下げている。

- 短期的にボラティリティ(相場の変動)が高止まりするにせよ、日本の構造的変化を踏まえると現在のバリュエーションは長期投資家にとって魅力的な水準だと考える。中間決算と米大統領選後に、株価は持続的な上昇基調に転じると引き続き予想する。

- 本稿では、10–12月期のリスクと機会になり得る項目を取り上げる。我々は、衆議院の解散総選挙は明るいカタリストである一方、将来的な円高傾向の高まりは依然としてリスクになると捉えている。

我々の見解

長期投資家にとってバリュエーションは魅力的だが、短期的にボラティリティは高止まりする模様

円相場のボラティリティの高止まりを受け、日本の株式市場は不安定な動きをみせている。また、これまでも述べてきたように、9月は日米ともに株価が季節的に弱含む傾向にあることに加えて、FRBの利下げ開始と米大統領選を前に不確実性が高まっていることから、投資家のリスク許容度は低下している。

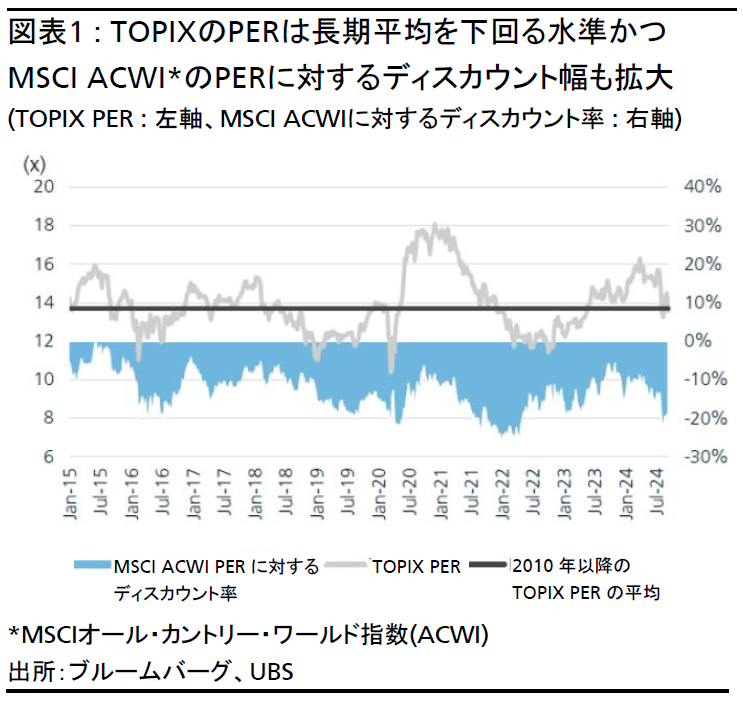

株価収益率(PER)は本稿執筆時点で13.5倍と、長期平均である13.7倍を下回り魅力的な水準にあるが(図表1参照)、米大統領選が終わるまでは目先ボラティリティの高い相場が続くと予想する。

11月以降、株価の持続的な回復が予想される

11月の米大統領選後に不確実性が後退し、投資家の注目が再びファンダメンタルズ(基礎的条件)に移る可能性が高い。7-9月期の企業業績は、前年同期比ではまだ円安であることや、国内消費の回復、堅調な米国経済を支えに、比較的底堅くなるとみる。2025年3月期(2024年度)の平均為替レートを1米ドル=148円と想定し(上期は151円、下期は145円)、8%増益と予想する。

年末が近づくにつれて、投資家の視点は来年のカタリストへ移るとみる。2025年初めのカタリストとしては、今年の物価上昇に支えられた春季労使交渉(春闘)での2年連続の賃上げと、新規の少額投資非課税制度(NISA)への資金流入が挙げられる。

10-12月期ポジティブカタリスト:衆議院解散総選挙の可能性

9月12日に自由民主党(自民党)の総裁選が告示され、15日間の選挙戦の末、9月27日に投開票される。自民党と連立与党である公明党が衆参両院で過半数を占めていることから、新たな総裁は自動的に日本の首相になる。そのため、特に新政権発足後に内閣支持率が上昇すれば、年末までに衆議院の解散総選挙が行われる可能性が高まる。

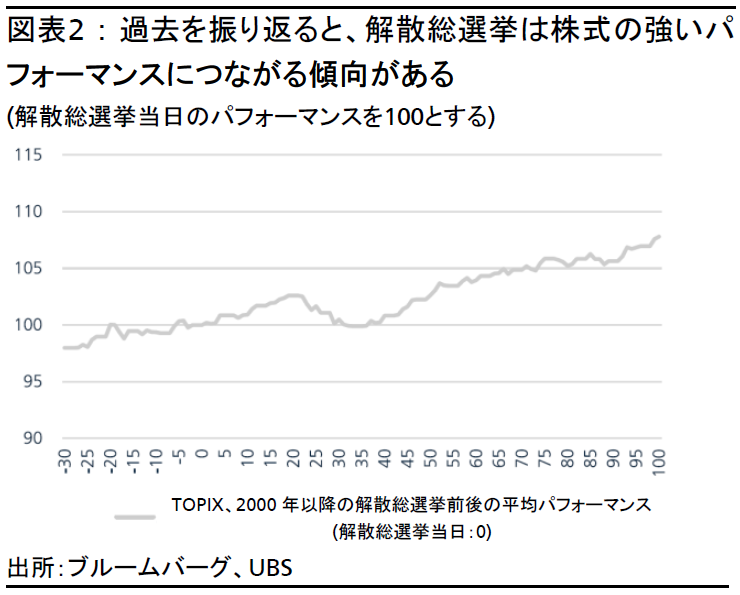

過去を振り返ると、新内閣に対する期待から、解散総選挙は株式の強いパフォーマンスにつながる傾向がある(図表2参照)。より重要なポイントは、若手や女性が首相に選出されるなど、世代交代や女性登用が実現すれば、外国人投資家が日本の改革持続の兆候と捉える可能性があることだ。

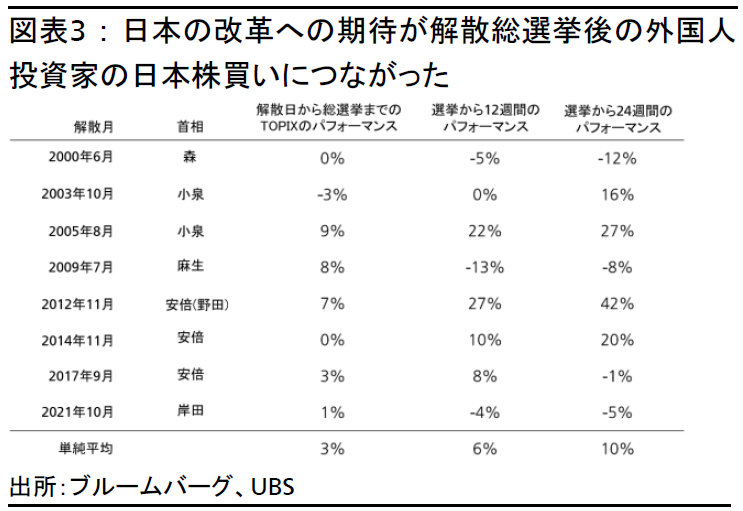

小泉純一郎内閣(2003年、2005年)や安倍晋三内閣(2012年、2014年)発足時の選挙期間には、日本の改革期待が高まった結果、解散総選挙後の外国人投資家の日本株買いにつながり、株価は選挙後12週間でそれぞれ平均11%、19%上昇した(図表3参照)。党の刷新は、有権者の信頼を取り戻すための、総裁候補者たち共通の公約でもある。

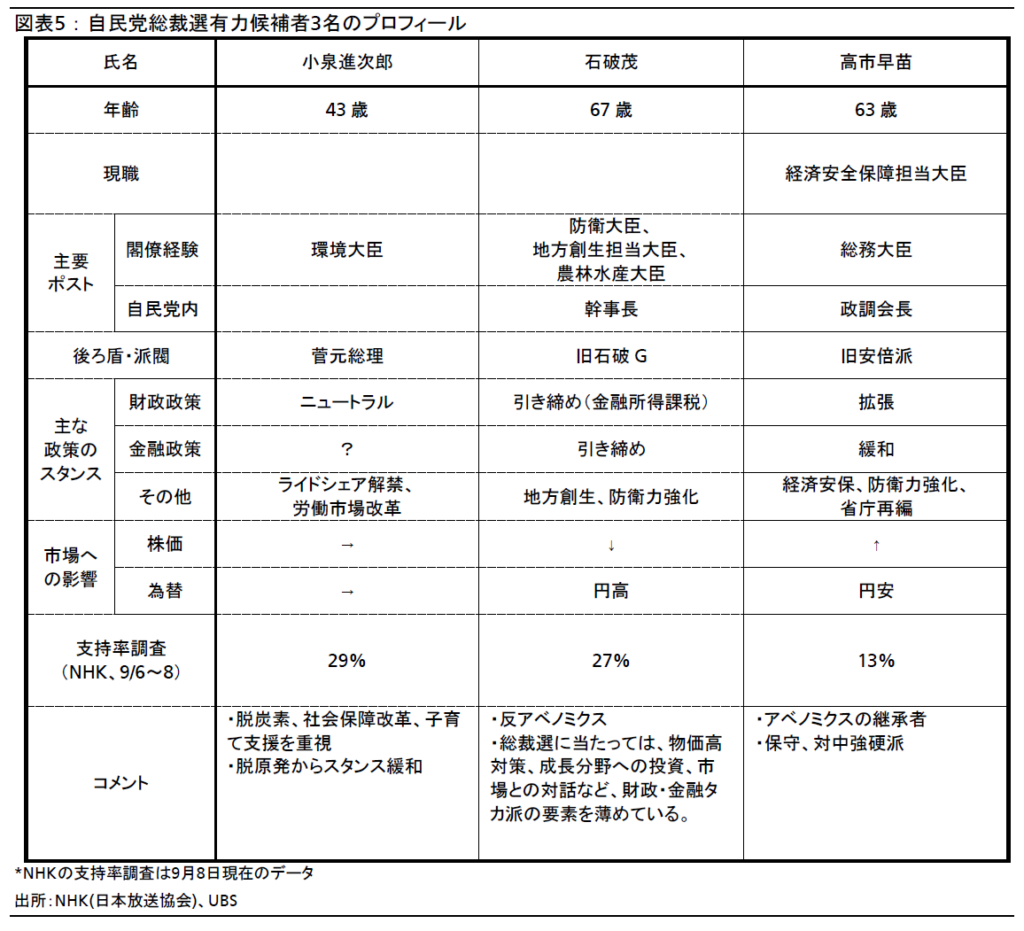

自民党再建を掲げて過去最多の9名が総裁選に立候補しているが、CIOのマクロチームは以下3名が現在リードしていると考える(図表5参照)。

- 小泉進次郎氏 小泉純一郎元首相の息子で改革派であり、国民の人気がきわめて高い。若い小泉氏の経験不足を指摘する評論家もいるが、国民および自民党内での高い人気を背景に、自民党の新しい顔となる可能性がある。菅義偉前首相が強く推薦している。

- 石破茂氏 元防衛大臣で、総裁選には5度目の挑戦となる。国民からの支持は高く、安全保障、農業および地方創生の政策エキスパートと認識されているが、国会議員からは支持が低いため、決選投票で十分な票を獲得できないだろう。

- 高市早苗氏 経済安全保障担当大臣で、総裁選への挑戦は2度目。安倍晋三元首相と政治理念を同じくする保守政治家で、「日本列島を、強く豊かに。」を公約に掲げる。

10–12月期のリスク:円高の継続

変動の荒いドル円相場が続いており、9月10日には、8月5日に付けた直近安値を下回り日中に141円を割り込んだ。CIOの為替チームは、米ドルは売られ過ぎであり、来年に向け緩やかな円高傾向に向かう前に、短期的に反発の余地があると予想している。だが、通貨市場はFRBの利下げサイクルを控え、神経質な展開となっている。

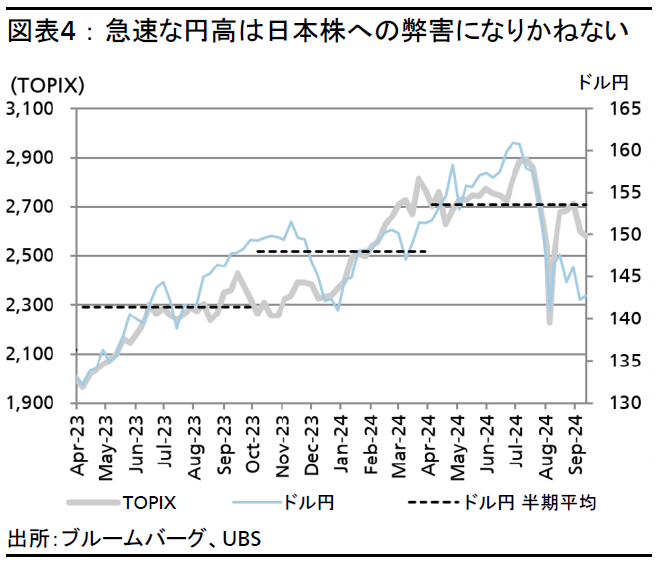

日本株式は為替感応度が極めて高い(8月23日付日本株式レポート「日本株への為替の影響を再考する」を参照)。日本企業は緩やかな円高基調には対処可能とみられるが、8月上旬のような急激な為替変動は、投資家センチメントと企業の1株当たり利益(EPS)双方の弊害になりかねない(図表4参照)。

我々は2025年1-3月期のドル円の水準が極めて重要になると考える。仮にドル円が140円を大幅に下回る水準が継続すれば、2025年4~5月実施の通期決算発表時に、日本企業は極めて保守的な(もしくは、減益の)2026年3月期(2025年度)会社計画を発表するリスクがあるとみる。そうなれば、自己資本利益率(ROE)の向上を目指すコーポレートガバナンス改革の進展や、春闘での賃上げ継続への期待が後退する恐れがある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。