マンスリーレター9月号

追い上げの時

本レターでは、次の3つのポイントに焦点を当てる。1)過去1カ月で何が変化し、それは今後の見通しにどう影響するか?、2) ボラティリティから得られる投資の教訓とは?、3)上記2つのポイントを踏まえ、足元の環境に即した堅固な投資戦略をどのように組み立てたらよいか?

2024.08.22

- 株価反発: 株式市場は8月初旬の急落後に素早く反発し、市場のシナリオが変化する中でも投資を継続する重要性を改めて浮き彫りにした。

- 注目のFRBの動き: 米連邦準備理事会(FRB)は景気鈍化に対応して利下げに踏み切ると予想する。キャッシュを過剰に保有している場合は投資に回し、利下げに備えることを勧める。

- 選挙情勢の変化: 米国の大統領選ではハリス副大統領の勢いが増しており、この変化を踏まえて我々の選挙結果予想の確率も修正している。

- 資産配分: 債券の投資判断を中立に引き下げる。米ドルはアンダーウェイトに引き下げ、ユーロ、英ポンド、豪ドルはオーバーウェイトに引き上げる。株式では高クオリティ銘柄に注目する。

夏季休暇から戻った投資家には、8月における金融市場の変化にもさほど実感が湧かないかもしれない。先月号のマンスリーレターを執筆していた頃と比較すると、世界の株式市場は概ね急落前の水準まで値を戻し、米国10年国債の利回りは35ベーシスポイント(bp)ほど低下して、米ドルはユーロに対して約2%下落した。

しかし、8月は日本の株式市場が一日の下げ幅としては過去最大を記録し、米国株の予想変動率を示すVIX指数はパンデミック開始以降で最も高い水準に急騰した。8月はまた、米国の大統領選挙をめぐる世論調査にも変化が見られた。これら一連の出来事から、我々はいま、市場や景気、政治、そして金利の行方が大きく変わる入口に立っているのではないか、との疑問が湧いてくる。

そこで本稿では、次の3つのポイントに焦点を当てる。1)過去1カ月で何が変化し、それは今後の見通しにどう影響するか?、2)今回の市場の乱高下から得られる投資の教訓とは何か、また今後こうした荒波をどう乗り越えたらよいか?、3)上記2つのポイントを踏まえ、足元の環境に即した堅固な投資戦略をどのように組み立てたらよいか?

今回の相場の激しい変動は米景気指標の軟化が引き金となったが、我々は米国経済が景気後退に入りつつあるとはみていない。しかし、米連邦準備理事会(FRB)は景気鈍化に対応して利下げに踏み切ると予想される。我々は、FRBは年内残り3回の各会合で利下げを実施し、雇用市場または個人消費が悪化して利下げの正当性が裏付けられれば、9月の利下げ幅を50bpとする可能性もあると見込んでいる。また、米国の大統領選は、ハリス副大統領が優勢な状況へと変わった模様だ。

我々は今月、資産クラスの投資判断を一部変更している。まず、ここ最近の高クオリティ債の高いパフォーマンスを理由に、債券および同資産クラス内の高格付債(国債)のオーバーウェイトを終了する。過剰なキャッシュを保有している投資家には、引き続き投資適格社債などの高クオリティ債に資金を回し、今後の利下げに備えてポートフォリオを調整することを勧める。分散型債券投資戦略も、ポートフォリオの利回り強化に寄与するだろう。

株式では、高クオリティ企業に重点を置くことを勧める。バランスシートが強固で、競争優位なポジションにあり、構造的に成長が見込まれる収益源を確保している企業であれば、現状の不透明な経済環境も乗り越えられるだろう。今後数カ月の間に、景気鈍化と地政学的な逆風により、テクノロジー・セクターのボラティリティ(変動率)が上昇し、株価が下落する可能性がある。そうなれば割安な価格で人工知能(AI)関連株に長期的に投資できる好機となるだろう。

そのほか、金(gold)価格とスイス・フランにも上昇余地が見込まれる。この2つはポートフォリオの分散強化とリスクに対する安全資産としての機能が期待できる。さらに、米ドルをアンダーウェイトとし、ユーロ、英ポンド、および豪ドルをオーバーウェイトに引き上げる。

この1カ月の市場の動揺は、市場の関心がファンダメンタルズ(基礎的諸条件)から離れるのがいかに速いかを示す出来事となった。だが、投資先を分散し、長期的な視点を持ち、何を買い、何を売るかを明確に把握している投資家であれば、今後同様にボラティリティが上昇する場面があっても、それを乗り切り、好機に変えることができるだろう。

何が変化し、それは今後の見通しにどう影響するか?

この1カ月の間に、我々は米国の選挙結果とFRBの政策金利に関する見通しをそれぞれ修正した。

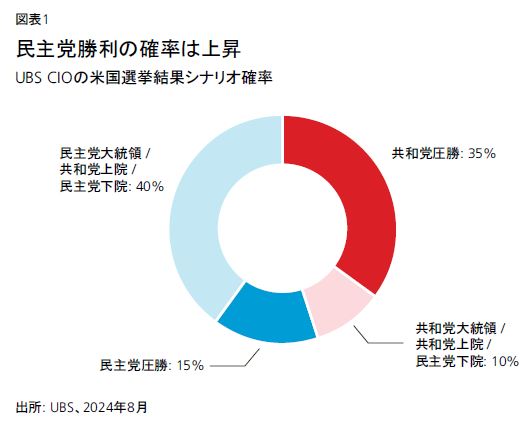

ハリス氏の当選確率が高まっている

バイデン大統領が2期目の出馬を取り下げ、ハリス副大統領を民主党の大統領候補として支持すると決定したことで、米大統領選の構図は一変した。バイデン氏が撤退を表明する前の「撤退を仮定した」世論調査では、候補者が変わっても情勢はほとんど変わらないように見えたが、直近の全米世論調査では、ハリス氏がトランプ前大統領を3ポイント差でリードしている。ハリス氏は勝敗を左右する激戦州の一部でも、バイデン氏の支持率を上回る勢いを見せている。

現段階では、世論調査のデータを深読みしすぎないように引き続き注意を払うことが重要だが、我々は最近の情勢の変化を踏まえ、選挙結果の確率を更新した。最新の見通しでは、ハリス氏が勝利し、ねじれ議会(上院は共和党、下院は民主党が多数派)となる確率を40%、民主党が大統領職と上下両院を全て制する「ブルー・スウィープ」の確率を15%とした(いずれも前回予想から5ポイント引き上げ)。一方、共和党が圧勝する「レッド・スウィープ」の確率は35%、トランプ氏が勝利してねじれ議会となる確率は10%とした(ともに5%ポイント引き下げ)。

目まぐるしく変わる大統領選の行方を見れば、特定の選挙結果を見込んでポートフォリオを大きく動かすべきではないことは明らかである。しかし、選挙をめぐるボラティリティからポートフォリオを守りたい場合は、金やスイス・フランの購入が選択肢として検討できる。

我々はまた、米国の一般消費財セクターおよび再生可能エネルギー・セクターの一部銘柄や、中国人民元などの通貨が、選挙の影響を受けやすいと考えている。これらについては、過剰な保有を避けるよう勧める。

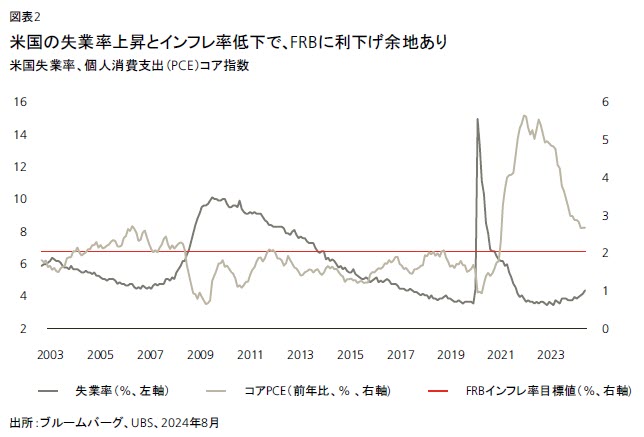

FRBが利下げに動く可能性が高まっている

FRBの利下げ見通しもここ数週間で変化しており、経済指標は、FRBには利下げの必要性と余地があることを示している。

米国の7月の失業率は、わずか6カ月前の3.7%から4.3%に上昇し、FRBは雇用悪化への政策対応が必要になる可能性がある。一方、7月の米国消費者物価指数(CPI)は、前年同月比の上昇率が2.9%となり、2021年初頭以来の低水準に減速した。これにより、FRBはインフレ率が2.0%の目標に向かって持続的に低下しているという自信を深めただろう。

我々は、FRBは年内残り3回の各会合で利下げを実施し、雇用市場または個人消費が悪化して利下げの正当性が裏付けられれば、9月に50bpの利下げをする可能性もあるとみている。実際、7月の米連邦公開市場委員会(FOMC)の議事要旨では、複数の参加者が7月会合の時点ですでに、直近のインフレ率と雇用市場のデータは25bpの利下げの妥当性を示すものであると述べていたことが明らかになった。したがって、景気悪化を示す経済指標が今後さらに発表されれば、FRBにとって積極的に対応することへのハードルは低いと考えられる。

キャッシュのリターンは世界的に目減りしているため、過剰なキャッシュやマネー・マーケット・ファンド(MMF)を保有している投資家は、投資に回すことを勧める。「分散型債券投資戦略」や、配当等の収益を確保する「株式インカム戦略」が、キャッシュに代わる魅力的な手段になるとみている。

我々は、FRBの政策に対する見通しは変更したが、経済成長率予想については基本的に変えていない。雇用者数の伸びは鈍化したが、失業保険新規申請件数、小売売上高、企業の利益率、非製造業(サービス業)景況感指数など、その他の経済データからは、景気後退に陥るリスクは低いと示唆される。我々の基本シナリオでは、米国経済はソフトランディング(軟着陸)に向かうと想定しており、経済成長率は2%の潜在成長率を若干下回る水準で底打ちし、インフレ率もさらに鈍化すると予想する。S&P500種株価指数の今年末の予想値は5,900、2025年6月には6,200に達すると見込む。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。