日本株式

日本株への為替の影響を再考する

ドル円のボラティリティ(変動率)は高水準が継続しているが、日本株への投資に関して我々は引き続き、日本の構造的変化に注目した投資戦略を推奨する。

2024.08.23

- ドル円のボラティリティ(変動率)は高水準が継続しているが、日本株への投資に関して我々は引き続き、日本の構造的変化に注目した投資戦略を推奨する。

- 8月上旬の相場乱高下の中、日本企業は自社株買いのペースを加速した。このことは、資本効率と自己資本利益率(ROE)の改善に対する日本企業の意識の高まりが継続していることを裏付けているといえる。

- とはいえ投資家は、為替変動が与えうる悪影響を考慮する必要がある。本稿では、為替が各セクターに与える影響を再考する。我々は、輸出関連株と内需株に分散した投資を推奨するとともに、為替感応度の高い銘柄を避けることを勧める。

我々の見解

東証株価指数(TOPIX)の時価総額の半分以上を外需依存度の高い業種が占めるため、為替、特にドル円に対する日本株式の感応度は極めて高い。CIOの為替チームは今後1年間、徐々に円高傾向を予想しており、2025年にかけてTOPIX構成銘柄の1株当たり利益(EPS)に悪影響を与える可能性は高いとみている。

とはいえ、我々は緩やかな円高基調であれば、日本企業は対処可能であると考える。また、現在の日本のマクロ経済環境は、30年ぶりのインフレ率と賃金の上昇、コーポレートガバナンス改革の高まりと、過去とは明らかに異なっている。加えて、世界的な人工知能(AI)の導入拡大は、多くの日本の輸出企業にとって新たな利益成長源になりつつある。

今後6~12カ月のカタリスト

中間決算発表と11月の米大統領選が終わるまで、日本株式は変動の激しい相場が続くと予想されるため、ファンダメンタルズ(基礎的条件)への注目を推奨する。年後半には持続的な実質賃金上昇率のプラス転換が実現し、コーポレートガバナンス改革は来年にかけてさらに進展すると考える。

今後、日本企業の底堅さと手腕が試されるだろう。円安という追い風が失速する中、日本企業が真に資本効率とROEを持続的に向上できるかどうか、投資家はいまだ確信が持てない。だが、日本のインフレ、比較的良好なマクロ経済環境と底堅い米国経済を背景に、我々は実現可能だと考える。実際、8月上旬の相場乱高下の際、日本企業は自社株買いのペースを加速した。このことは、資本効率とROEの改善に対する日本企業の意思は変わらないことを裏付けている。

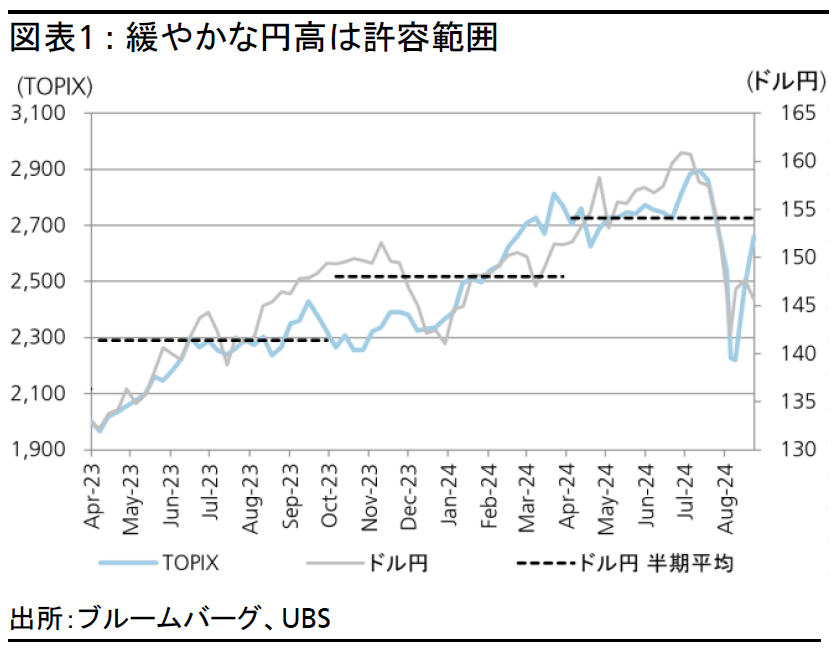

緩やかな円高は許容範囲

企業利益に対する為替の影響を評価する際は、ドル円のスポットレートではなく平均為替レートを見なければならない。例えば、最近ドル円相場は大きく変動しているが、2024年度上期(4月~8月まで)のドル円の平均為替レートは154円であり、前年同期の141円よりまだ円安である(図表1参照)。

CIOの為替チームによる2024年9月、12月、2025年3月のドル円予想は、それぞれ147円、147円、143円である。2024年3月期のドル円の平均為替レートは146円であり(2023年4~9月、2023年10月~2024年3月はそれぞれ141円、149円)、前期比でみると円安によるプラスの効果は継続するとみられる。

よって我々は、緩やかな円高推移であれば日本株式に大きな悪材料にはならないと予想する。だが、直近数カ月間や2023年11~12月のような急激な為替変動は、投資家センチメントを冷やしかねない。

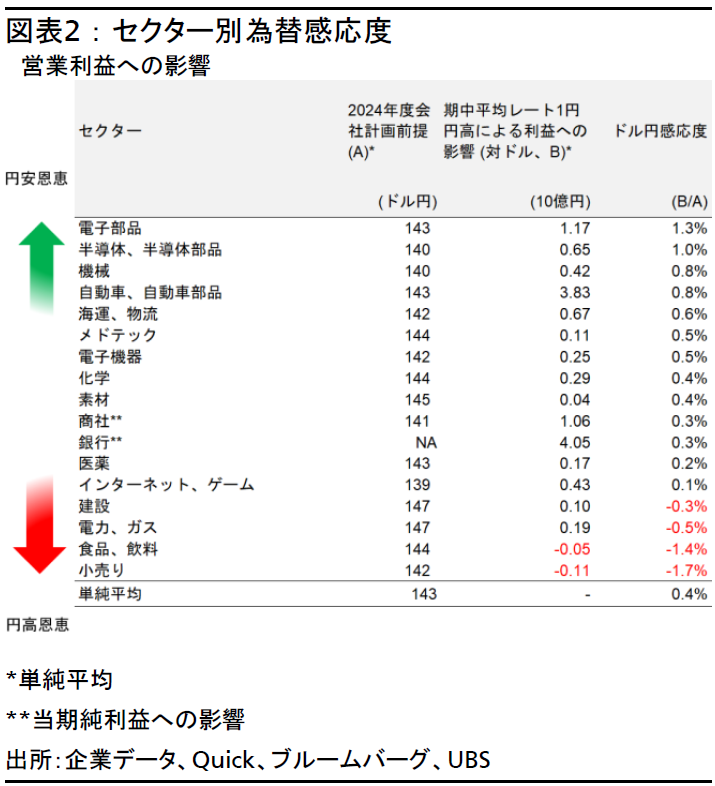

強固なファンダメンタルズがなく為替感応度の高い銘柄を回避

上記を踏まえると、投資家は為替変動が株式に与えうる悪影響を考慮する必要がある。円安への感応度が高く、ファンダメンタルズの推進力に欠ける銘柄のウェイト引き下げを検討すべきだろう。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。