日本株式

底値から20%回復した日本株式の投資機会とは?

TOPIXは8月5日の安値から20%上昇した。急速な反発の後、目先の株価上昇は緩やかになるだろう。一部のセクターや銘柄には、株価回復による投資機会がまだあるとみている。

2024.08.19

- 円の反発と世界的なセンチメント改善を受けて、東証株価指数(TOPIX)は8月5日の安値から20%上昇し、7月末からの下落幅は-4%まで改善した。

- 長期投資家には、日本株式のバリュエーションは依然魅力的だと考えるが、急速な反発を受けて、目先の上昇は緩やかになるだろう。中間決算と11月の米大統領選後に、より持続的な上昇基調に転じると予想する。

- 一部のセクターや銘柄には、株価回復による投資機会がまだあるとみている。銀行株、不動産株、電子部品銘柄、半導体製造装置銘柄など、輸出関連株と内需株に分散した投資を勧める。

我々の見解

TOPIXは8月5日の安値から20%上昇し、7月末からのマイナス幅は-4%まで改善した。インフレや賃金上昇、コーポレート・ガバナンス改革といった日本の大きな構造変化は持続する可能性が高く、長期投資家にとって日本株式のバリュエーションは依然魅力的だと考えるが、急速な株価反発を受けて、目先の上昇は緩やかになるだろう。

日本株式は、中間決算と11月の米大統領選後に、より持続的な上昇基調に転じると予想する。過去のデータでは、9月以降、米大統領選にかけてボラティリティ(相場の変動率)が上昇する傾向にあり、選挙前の数カ月間は株価が弱含むことが多い。

直近の株価下落の2つの要因

直近の日本株式下落の背景は、米国経済の成長率に対する不安と、円高により日本企業の1株当たり利益(EPS)が下方修正される懸念であった。9月会合における米連邦準備理事会(FRB)の利下げ幅や、今後の日銀の利上げ動向、それらのドル円への影響をめぐって不確実性は残る。だが、足元のドル円は145~150円のレンジで安定しつつあるとみられ、最近の米国経済指標は、米国経済は深刻な減速ではなくソフトランディング(軟着陸)に向かうという我々の見方を裏付けている。

急速な反発を受け、目先では緩やかな回復が見込まれる

円が米ドルに対し、約1カ月の間に20円超の幅で急上昇したことから、投資家は円高がどこまで進み、その結果、日本企業の利益予想がどこまで下方修正されるかを判断できず恐怖に襲われた。だが、ドル円が現在の水準で落ち着けば、今期(2025年3月期)の平均レートは5円程度の円高にとどまるため、今期のEPS予想に対する下押しは2~3%程度にとどまると考えられる。我々はこれを踏まえ、従来10%としていた今年度の増益率予想を8%に引き下げた。

長期的に見ると、FRBが9月から利下げサイクルに入ることが予想されるため、円は2025年に向けて、米ドルに対して強含む可能性が高い。だが、日本企業は今の水準からの緩やかな円高進行であれば対処可能であると考える。

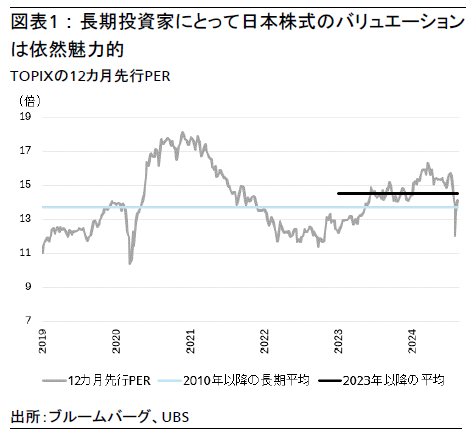

EPSよりも大きく調整したのはバリュエーションである。TOPIXの株価収益率(PER)は16倍から12倍に低下した後、現在は14倍まで回復している(図表1参照)。だが、PERが短期的に7月上旬の水準まで回復するとは考えにくい。7月上旬は、ドル円が160円台をつけ、市場がさらなる円安を予想していた時期であり、トランプ前大統領の当選を先取りする「トランプ・トレード」のさなか、センチメントは楽観的だったからだ。

PERが、7月末の水準であり、過去2年間の平均値でもある14.5倍まで回復する可能性は十分にあると考える。短期的にさらなる上昇がみられるかどうかは、世界的なセンチメントの回復状況次第といえる。

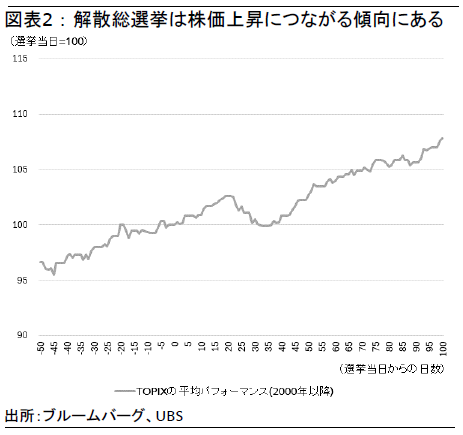

解散総選挙は株価上昇ににつながる傾向にある

岸田文雄首相は8月14日、9月の自民党総裁選に出馬しないと発表した。今後数カ月は、解散総選挙の可能性が相場の変動要因になりうる。次期総裁候補として複数の名前が挙がっているが、実際に出馬するかどうか、また、出馬した場合でもその政策は未知数だ。新総裁決定後に内閣の支持率が上昇した場合は、来年夏以降の選挙を待たず、年内に解散総選挙が行われる可能性が高まるだろう。

衆院選期間中の日本株式は、ボラティリティは高いものの、株価は上昇する傾向にある。2000年以降、衆院選の50日前から50日後までの株式の平均パフォーマンスは+6%であった(図表2参照)。

一部セクターと銘柄には投資機会がある

我々は、円安によらず、業績成長ドライバーのある、ファンダメンタルズ(基礎的条件)が強固な高クオリティ株への注力が、ここからいっそう重要になると考える。

銀行株および不動産株は、日本の構造変化による恩恵が見込まれるため、引き続き長期投資のコアとなるセクターだと考える。銀行株は、8月最初の3営業日に25%以上下落した後、相場全体の回復に遅れを取っている。日米の金利はともに低下しているものの、我々は、米国が景気後退入りを回避できるとの見方を崩していない。また、FRBによる今年の利下げ幅は、フェデラル・ファンド(FF)金利先物市場が織り込む120~130ベーシスポイント(bp)よりも緩やかな100bpにとどまると予想する。日銀が利上げサイクルに入ったことを除き、日本国内の状況がここ1カ月で大きく変わったわけではない。現在、銀行株の株価純資産倍率(PBR)は、日銀がマイナス金利政策を解除する前の水準である0.8~0.9倍を下回っている。

電子部品銘柄および半導体製造装置銘柄は円高が業績下押し要因となるものの、それを相殺できる構造的・循環的な業績成長ドライバーを備えている。株価は、直近高値から10~20%下落しており、リスク・リターン(リスクに見合ったリターン)は改善していると考える。

円高リスクが意識される中、独自のドライバーを備え、為替の影響を比較的受けにくいITサービス銘柄などの内需株は底堅く推移するとみられる。

高配当株は、コーポレート・ガバナンス改革の期待が高い企業へのエクスポージャーを求めるディフェンシブな投資家にとって魅力的だと考える。改革期待が高まることで、自己資本利益率(ROE)が低い企業の増配や自社株買いにつながるだろう。

避けるべき銘柄としては、円安への感応度が高い銘柄が挙げられる。一時的に円安に振れる局面もあるだろうが、年内および来年は円高傾向が見込まれるため、こうした銘柄の反発は一時的なものにとどまるだろう。また、4–6月期決算で想定為替レートを円安方向に修正した企業には、業績の下方修正リスクがある。さらに、米国経済の緩やかな減速を見据え、米国の消費支出への依存度が高い銘柄も避けた方がよいだろう。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。