ElectionWatch 2024

米大統領選挙のシナリオ分析

2人の大統領候補はまったく対照的な政策を掲げていることから、市場へのインプリケーションも大きい。選挙当日まで市場のノイズが強まるだろうが、投資ポートフォリオは政治と切り離して構築することが基本だ。

2024.08.16

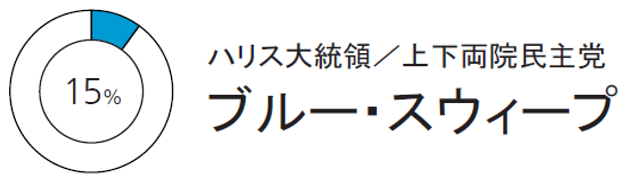

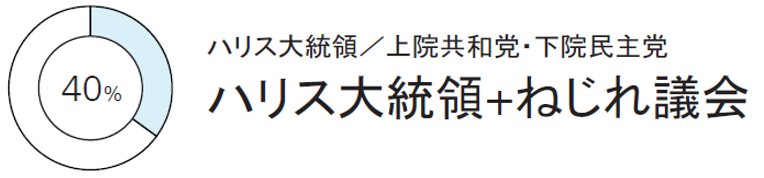

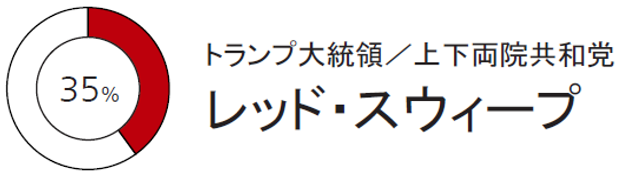

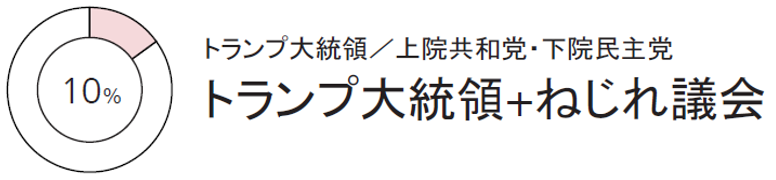

2024年米国大統領選挙 選挙シナリオと確率

2人の大統領候補はまったく対照的な政策を掲げていることから、市場へのインプリケーションも大きい。選挙当日まで市場のノイズが強まるだろうが、投資ポートフォリオは政治と切り離して構築することが基本だ。以下に、最も可能性の高い4つの選挙シナリオに絞り、各シナリオの政策、経済、および市場に関する見通しをまとめた。

※本レポートは2024年8月1日付レポートのシナリオ確率を更新して再発行したものになります。

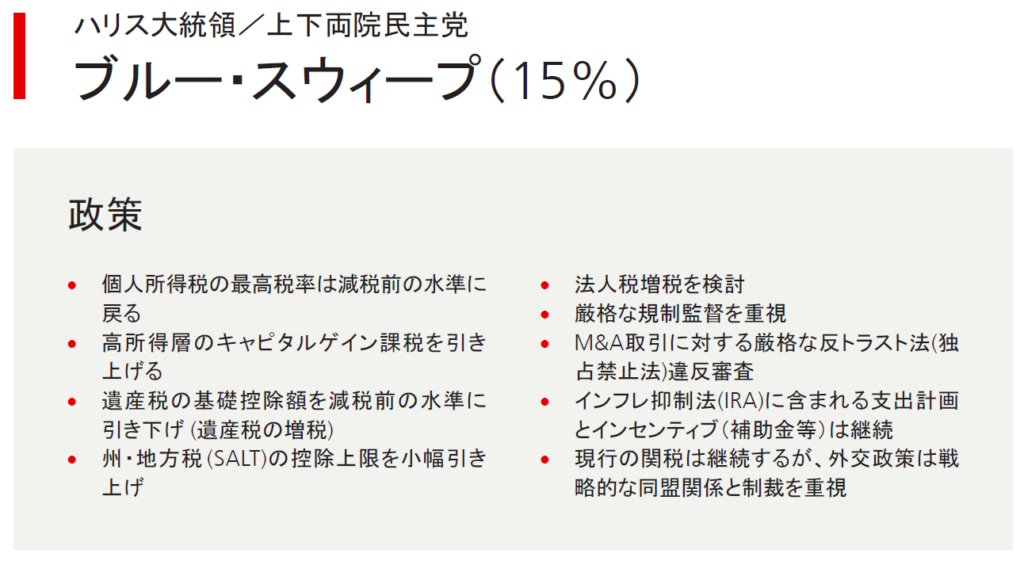

民主党が大統領職と上下両院を掌握する「ブルー・スウィープ」となった場合、法人税率引き上げの可能性が高まり、株式市場にとって最もネガティブな結果になると予想される。2017年の個人税減税措置の一部が失効となることも、個人消費の若干の下押し要因となる。一部の業界では規制圧力が強まる可能性があるが、基本的には現状維持が続くものと見込まれる。最近の米連邦最高裁判所が下した判決(政府機関が規制に関する曖昧な法律を解釈できる「シェブロン法理」を覆す判決)*による影響は限定的だろう。

*米連邦最高裁判所が6月28日に下した判決が、事実上「シェブロン法理」を覆す判断内容となり、政府による規制権限の弱体化が懸念されている。「シェブロン法理」は、規制当局が曖昧な法律を解釈できるという原則。

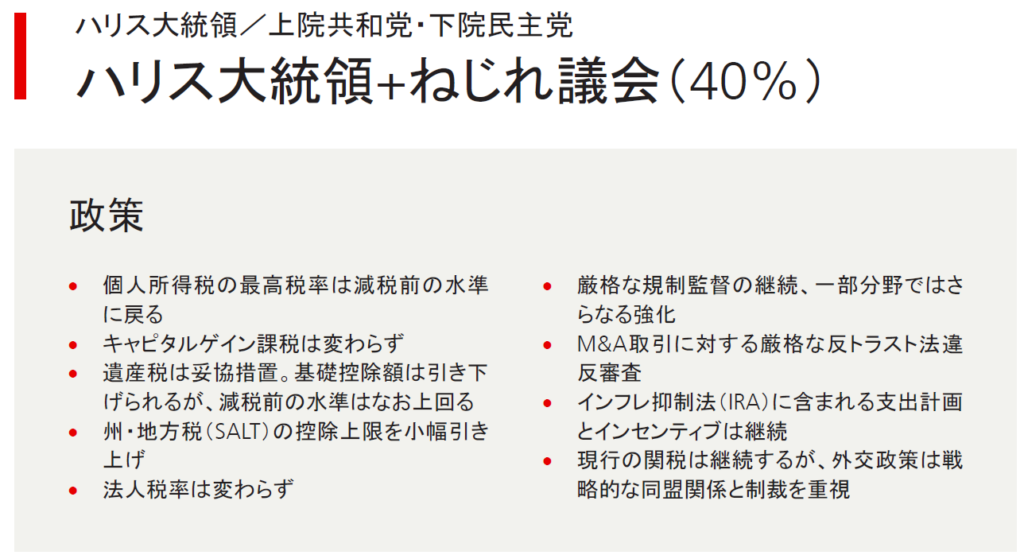

ハリス氏が勝利しても議会がねじれ状態となった場合は、政策変更は限定的なものにとどまり、金融市場への影響も小さいと予想される。ハリス政権は、大統領令と規制当局の監督に大きく依存せざるを得ないだろう。しかし、最近の米連邦最高裁判所が下した判決で、政府機関が法律を解釈できる権限が制限されることになるだろう。

2017年の減税措置は延長され、法人税率のさらなる引き下げもありうる。こうした減税措置の財源は、インフレ抑制法(IRA) におけるグリーンエネルギー関連支援の削減により賄われる可能性がある。株式市場は、減税と規制緩和を好感するだろうが、それも関税引き上げと貿易戦争によるコストとインフレ率の上昇懸念によって一定程度相殺されるだろう。当初は金利上昇と米ドル高の展開が予想される。このシナリオでは、規制緩和の恩恵が見込まれる金融セクターが注目される。

財政政策の大幅な変更はねじれ議会によって阻止され、選挙結果による主な変化は関税の引き上げと規制の緩和にとどまるだろう。全体として、この2つの要因による株式市場への影響は好悪まちまちとみられる。米ドルと金利は小幅に上昇するだろう。規制緩和の恩恵が大きいのは金融セクターと考えられる。

マクロ経済への影響

経済全体への影響はバイデン政権時よりも小さくなる見通し。高所得層には増税。経済成長には若干ネガティブ。ディスインフレ的な影響を受けてFRBの利下げ幅はやや拡大。米ドルはやや下落するだろう。

金利への影響

短期ゾーン主導で金利は低下。インフレ率低下と成長鈍化およびFRBの利下げ幅拡大で、利回り曲線は正常化し、右肩上がりに戻るだろう。

株式への影響

法人税増税と規制上の規制監督強化の可能性から、株式市場にはややネガティブな影響。再生可能エネルギーおよびエネルギー効率性分野の資本財、素材、公益事業セクターにおける一部の企業にはポジティブ。金融サービスにはネガティブなシナリオ。化石燃料業界にはややネガティブ。

エネルギー

化石燃料業界にはややネガティブ。規制強化で生産者にとってはコスト増、消費者には値上がりとなる。原油および天然ガスの掘削は抑制される可能性がある。しかし、最近の米連邦最高裁判所が下した判決(政府機関が規制に関する曖昧な法律を解釈できる「シェブロン法理」を覆す判決)より、政府機関が法律を解釈できる権限が制限される可能性がある。また、M&A活動へのリスクが高まる可能性がある。再生可能エネルギー業界にはポジティブな影響。

金融

金融サービスにはネガティブ。「クレジットカード競争法」成立の可能性が高まる。新たな規制や現行規制の解釈の厳格化により、コスト増が続く見通し。批判的な発言やヘッドライン・リスクの影響で業界再編の滞りや遅延が発生する可能性がある。

資本財

議会および規制当局による、航空宇宙や貨物鉄道に対する監督の強化が見込まれるが、大規模な法律が制定される可能性は低い。インフレ抑制法(IRA)の恩恵銘柄にリリーフ・ラリー(安堵感からの上昇)が見込まれ、工業、化学、鉱業分野に公害規制強化の可能性がある。

テクノロジー

半導体製造の国内回帰支援策を継続。

ヘルスケア

マネージド・ケア(管理医療)への規制当局の監視と反トラスト法に基づく調査が継続。政府はIRAに含まれる薬価交渉権の拡大を目指すとみられるが、大手バイオ医薬品企業が所在する州選出の民主党上院議員がどの程度踏み込んで取り組めるかには限界があるだろう。

消費財

最低賃金のさらなる引き上げの可能性があり、労働組合組織化の容易化と政府支援の拡充が見込まれる。飲食店、一部の小売業にネガティブな影響あり。

通信サービス

いずれかの党が大統領職と上下両院を掌握すれば、通信品位法230条の免責条項(インターネット・プロバイダーに対して、利用者の投稿への法的責任を制限するが、コンテンツをモデレート(監視・適正化)する権利は認める)を改正・廃止するための立法措置がとられる可能性が高まる。これは、セクター時価総額のおよそ65%にとって潜在的リスクとなる。

マクロ経済への影響

ブルー・スウィープのシナリオよりも影響は小さい。高所得層への増税はあり得るが小幅。法人税の増税はないが、規制監督は強化される。経済成長、インフレ、FRBの政策、米ドルについての見通しは変わらず。

金利への影響

金利はレンジ内で推移。2022年から2023年にかけてのFRBによる急速な金融引き締めの遅行効果が、金利の動きに影響を及ぼすだろう。

株式への影響

株式市場への影響は最小限である。再生可能エネルギーおよびエネルギー効率性分野の資本財、素材、公益事業セクターにおける一部の企業にはポジティブ。化石燃料業界にとっては中立~ネガティブであり、金融サービスに対する規制のネガティブな影響は続くであろう。

エネルギー

化石燃料業界には中立~ネガティブ。エネルギー業界ではすでに厳格な規制監督が実施されており、概ね現状維持の見通しだが、最近の米連邦最高裁判所が下した判決(政府機関が規制に関する曖昧な法律を解釈できる「シェブロン法理」を覆す判決)により、厳格さは一部相殺される。原油および天然ガスの掘削は抑制される可能性がある。M&A活動は継続するも、規制リスクは続く見通し。再生可能エネルギー産業には中立~ポジティブな影響。

金融

近年、金融業界への規制方針は揺れ動いているが、引き続きネガティブな可能性が高い。大手金融機関への厳しい姿勢は変わらず。

資本財

航空宇宙や貨物鉄道に対し、議会および規制当局の監督が強化されるも、本格的な法制化の可能性は低い。IRAの恩恵銘柄にリリーフ・ラリーが見込まれ、工業、化学、鉱業分野に公害規制強化の可能性がある。

テクノロジー

半導体製造の国内回帰支援策を継続。大手テクノロジー企業に対する規制当局の監督は継続する見通し。

ヘルスケア

ハリス氏が法案を通過させる可能性は限定的。規制当局および反トラスト法による監視強化が継続され、特にマネージド・ケア(管理医療)や医療サービス提供者に影響が及ぶ。

消費財

現状からの変化は限定的。規制監督は継続されるが、消費財企業への直接的な影響は限定的。

通信サービス

大手テクノロジー企業に対する監督が続き、現状維持が続く可能性が高いため、影響は限定的。

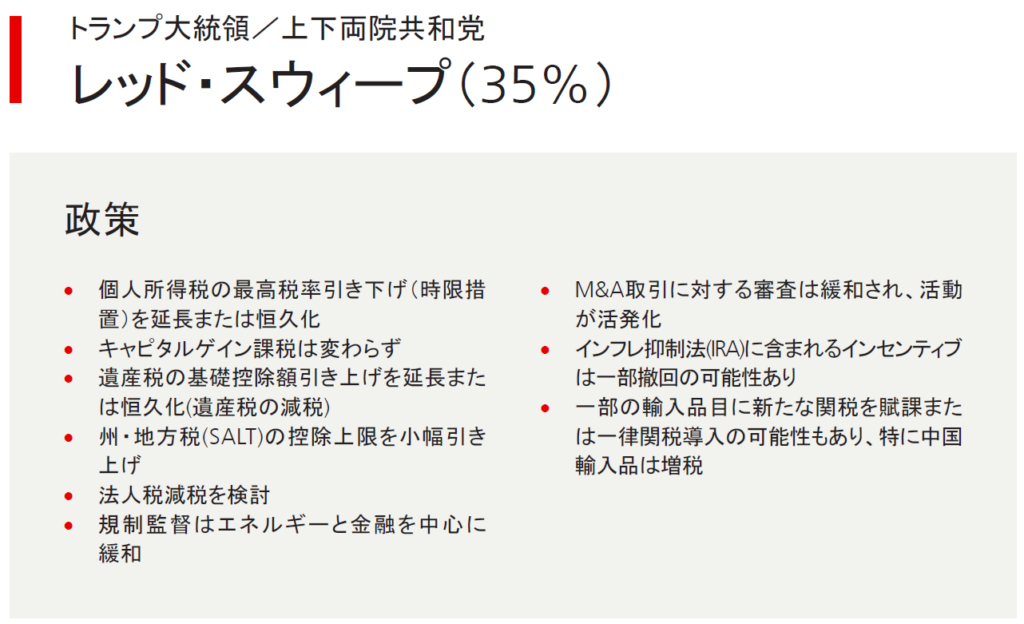

マクロ経済への影響

経済全体への影響はプラスになる見通しだが、インフレ圧力が高まり、FRBの利下げ回数が減る。少なくとも当初は米ドルにプラスに働くが、財政赤字の増加と貿易摩擦により、その後米ドルは下落する可能性がある。

金利への影響

インフレ圧力により長期ゾーン主導で金利上昇。財政赤字拡大による国債発行の増加も長期金利の上昇を招く。地政学リスクにより金利のボラティリティが高まる。

株式への影響

株式市場にはややプラス。規制緩和やM&Aの活発化、法人税減税が実現すれば下支え材料となるが、米ドル高、関税引き上げ、インフレ圧力は逆風となる。化石燃料業界と金融サービス業界にはポジティブな影響。一般消費財、資本財、情報技術(IT)セクターは関税引き上げでネガティブな影響。

エネルギー

化石燃料業界には最も楽観的なシナリオ。規制および立法リスクが低下する。エネルギー業界は低排出技術への投資(合成メタンなど)を継続する見通し。石油と天然ガスへの投資も増加する可能性。業界の統合が進み、掘削は活発化、天然ガスの輸出も増加が見込まれる。再生可能エネルギーにはネガティブな影響。

金融

金融サービスにとって最良のシナリオ。より有利な(懲罰的な色彩が弱い)規制環境となって、コスト削減や株主還元の増加につながり、金融業界の統合に対する政治的・規制的な抵抗が弱まる可能性。

資本財

グリーン・エネルギーへの支援策削減で、この分野への投資が抑制される可能性がある。また、公害規制による負担は軽減。関税の再発動は、米国の金属業界を後押しし、鉄鋼メーカーを下支えするが、重工業には打撃となる可能性がある。

テクノロジー

半導体製造の国内回帰支援策を継続。関税の引き上げは、ハードウェアや半導体メーカーに直接的・間接的な影響を与える可能性があり、スマートフォンメーカーにとってはマイナスの影響が見込まれる。さらに、中国からの反撃は、海外ベンダーとそのサプライヤーにとって逆風となる可能性がある。

ヘルスケア

ヘルスケアに対する規制当局の監視は緩和の可能性が高い。だが、トランプ前政権が提案した国際薬価指数に連動した薬価抑制案は、バイオ医薬品企業にはかなりネガティブ。反トラスト法による監視が緩和され、薬価引き下げ圧力を受けた業界再編が活発化。

消費財

関税リスクがあり、実施されれば小売業に影響が及ぶ。米国小売業者が国内で販売する商品の大半は輸入品である(衣類、靴、スポーツ用品、小型家電、電子機器等)。中国は今なおこれら製品の主要な製造拠点である。

通信サービス

いずれかの党が大統領職と上下両院を掌握すれば、通信品位法230条の免責条項(インターネット・プロバイダーに対して、利用者の投稿への法的責任を制限するが、コンテンツをモデレート(監視・適正化)する権利は認める)を改正・廃止するための立法措置がとられる可能性が高まる。これは、セクター時価総額のおよそ65%にとって潜在的リスクとなる。

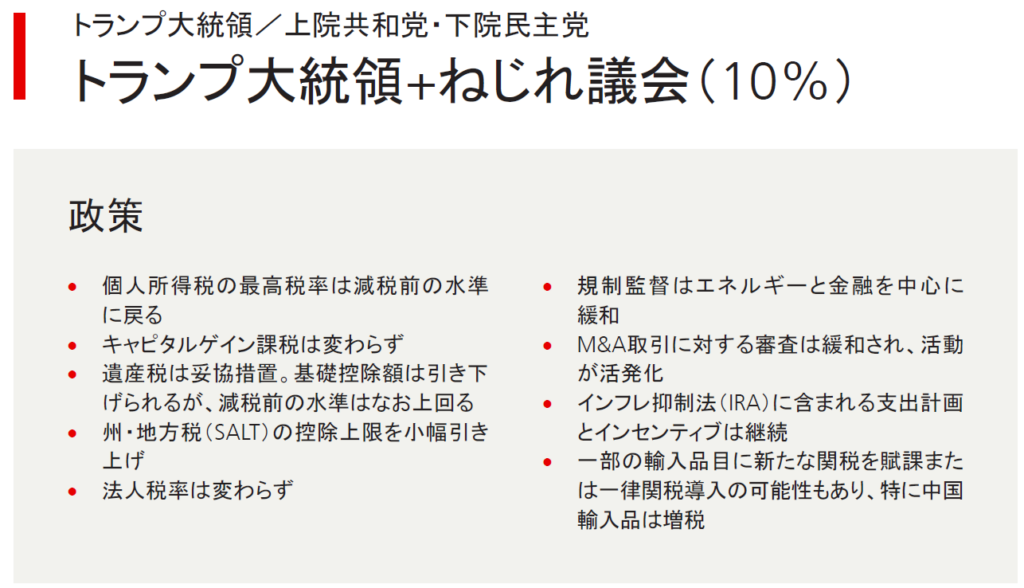

マクロ経済への影響

経済全体への影響はプラスになる見通しだが、レッド・スウィープのシナリオよりは影響が小さい。関税がインフレ圧力を高め、FRBによる積極的な利下げが困難になる。少なくとも当初は米ドルにプラスに働くが、財政赤字の増加と貿易摩擦により、その後米ドルは下落する可能性がある。

金利への影響

米ドルは上昇し、金利は小幅上昇。地政学リスクとFRBの金融政策の不透明感により、金利のボラティリティが高まる。

株式への影響

株式市場への影響は好悪まちまち。規制緩和やM&A活発化の可能性は下支え材料となるが、米ドル高、関税引き上げ、インフレ圧力は逆風となる。規制リスクの低下が見込まれるため、化石燃料業界および金融サービス業界にとってポジティブ。一般消費財、資本財、情報技術(IT)セクターは、関税の引き上げによる悪影響を受ける可能性が高い。

エネルギー

規制リスクの低下が見込まれるため、化石燃料業界にとってはややポジティブ。エネルギー業界は低排出技術への投資を継続する見通し。業界統合に必要な投資や、掘削活動の活発化、天然ガスの輸出に向けた規制の道筋が明確化する見通し。

金融

FRB、連邦預金保険公社(FDIC)、通貨監督庁(OCC)、証券取引委員会(SEC)の新しいトップの任命はプラスに働くだろう(人事は政策)。一方、規制コストはやや低下するだろうが、民主党主導の下院では「反金融」の議会公聴会が開かれる可能性があり、金融業界にはマイナスのヘッドライン・リスクとなりうる。

資本財

グリーン・エネルギー支援策をめぐる不確実性が、この分野への投資の妨げとなる可能性がある。また、公害規制による負担は軽減。関税の再発動は、米国の金属業界を後押しし、鉄鋼メーカーを下支えするが、重工業には打撃となる可能性がある。

テクノロジー

半導体製造の国内回帰支援策を継続。関税の引き上げは、ハードウェアや半導体メーカーに直接的・間接的な影響を与える可能性があり、スマートフォンメーカーにとってはマイナスの影響が見込まれる。さらに、中国からの反撃は、海外ベンダーとそのサプライヤーにとって逆風となる可能性がある。

ヘルスケア

超党派による立法は限定的となる見通し。薬価法案は、超党派の妥協案成立の可能性がある分野だ。

消費財

関税リスクがあり、実施されれば小売業に影響が及ぶ。米国の小売業者が国内で販売する商品の大半は輸入品である(衣料、靴、スポーツ用品、小型家電、電子機器等)。中国は今なおこれら製品の主要な製造拠点である。

通信サービス

現状維持が続く可能性が高いため、影響は限定的。