日本株式

日本株式は大底をつけた模様

TOPIXは8月最初の3営業日で約20%下落した後、8月6日に約9%反発した。短期的にボラティリティ(変動率)が高い状況は続くと予想されるが、日本株式は大底をつけたようだ。

2024.08.06

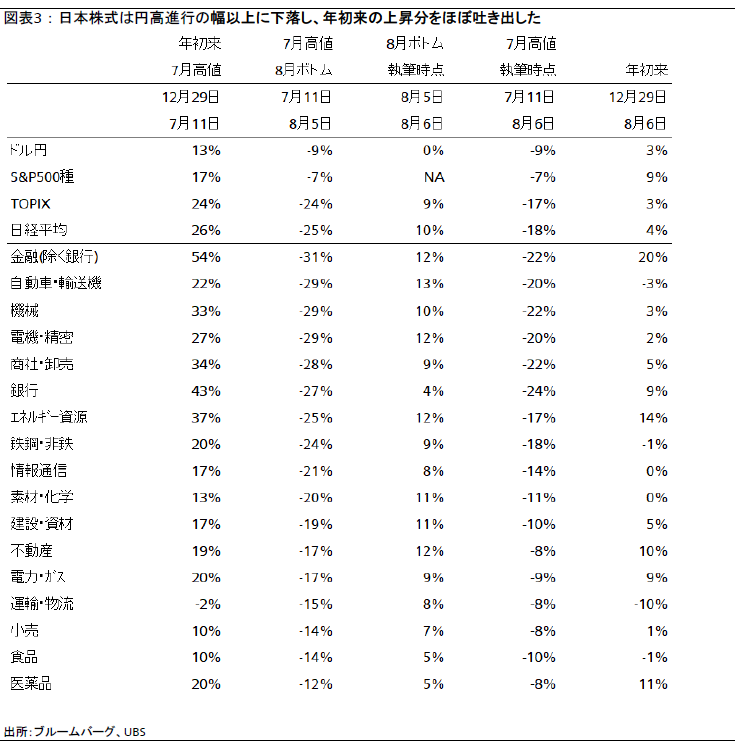

- 東証株価指数(TOPIX)は8月最初の3営業日で約20%下落した後、8月6日に約9%反発した。短期的にボラティリティ(変動率)が高い状況は続くと予想されるが、日本株式は大底をつけたようだ。

- 世界的にリスクセンチメントが回復し、ドル円相場が落ち着くまでは、荒れた展開が続きそうだ。だが、株価が大きく調整し、円相場も着地点が見えてきたため、長期投資家にとってはバリュエーション(株価評価)が魅力的になったと考える。

- 急激な円高の結果、今後数カ月間は企業業績のコンセンサス予想が下方修正されるとみられることから、株価の回復は当面限定的なものになるかもしれない。よって、短期的にはレンジ相場が続き、中間決算と11月の米大統領選が終わった後で持続的な回復が始まると予想する。

我々の見解

ここ数日はボラティリティに注目が集まった。TOPIXは8月最初の3営業日で約20%下落した後、8月6日に約9%反発した。当面はボラティリティの高い状況が続くと予想されるが、日本株式は大底をつけたようだ。

とはいえ短期的には、経済成長、最終的なドル円の着地点、また円高影響による企業業績の下方修正に対する懸念から、市場の不透明感は高い状況が続くとみられる。米国経済の減速懸念も、消費支出と労働市場の低迷を通じて、世界の経済成長に悪影響を与える可能性がある。これがひいてはTOPIXの1株当たり利益(EPS)にも影響し、日本の株式相場がさらに失速する恐れもある。

だが、我々はまだ長期的に日本株式にポジティブな姿勢を崩していない。米国の雇用統計は弱かったが、米国の景気後退リスクはまだ低いと考えている。また、今回の急落で日本株式のバリュエーションが低下し、コンセンサス利益予想の下方修正により下落した株価と、本来の適正な株価との間に乖離が生じたミスプライス銘柄を発見する好機が到来したともみている。

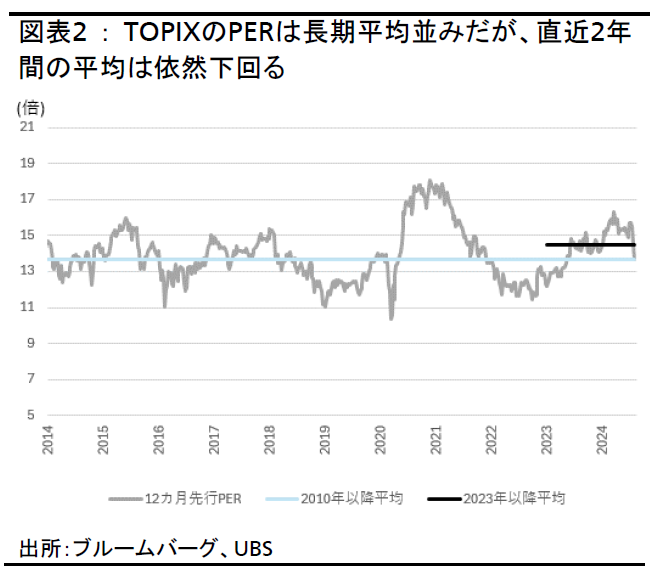

ファンダメンタルズ(基礎的条件)に基づくと、2025年3月(年度末)までドル円が145円付近で推移することを前提としても、我々はTOPIXの株価収益率(PER)は現在の13.7倍から14.5倍に回復するとみている。ドル円がこの近辺の水準であれば、円高によるEPS下方修正の影響は3~5%ほどにとどまると予想する。

ドル円相場については、8月5日に141円台まで円高ドル安が進んだ後、反転して円安ドル高に向かっており、為替をめぐる不安感は概ね織り込まれたものと考える。CIOの為替チームはドル円について、今後数カ月で145~150円の水準に落ち着くと予想している。ただし、円は逃避先通貨とされているとはいえ、世界的にリスクセンチメントが落ち着くまでは、円の借り入れやドル円の押し目買いには慎重な姿勢を維持する。

ドル円は145~150円で落ち着く模様、140円が強力な下値支持線

米国の弱い雇用統計を受けて、CIOの米国エコノミストは、米連邦準備理事会(FRB)による年内の利下げ幅を100ベーシスポイント(bp)に引き上げた(9月に50bp、11月と12月に25bpずつ)。こうした状況から、為替チームはドル円の予想について、2024年9月を147円(従来は158円)、12月を147円(同155円)、2025年3月を143円(同153円)、6月を140円(同150円)にそれぞれ引き下げた。

市場は現在、FRBの利下げ幅を我々の予想よりも大きく織り込んでいるため、我々はドル円について、今後数カ月で145~150円の水準に落ち着くとみている。日米金利差も、米国債の利回りがさらに低下しない限り、140円がドル円の強力な下値支持線であることを示唆している。詳細は、8月5日付のドル円レポート「ドル円はどこに落ち着くのか?」を参照されたい。

バリュエーションは下値支持線が近いことを示唆

世界的にリスクセンチメントが回復しドル円が落ち着くまでは、日本の株式相場は荒れた展開が続きそうだ。だが、株価が大きく調整し、円相場も着地点が見えているため、長期投資家にとってはバリュエーションが魅力的になったと考える。我々の基本シナリオでは引き続き、米国が景気後退を回避すると想定している。

だが、急激な円高の結果、今後数カ月間は企業業績のコンセンサス予想が下方修正されるとみられることから、株価の回復は当面限定的なものになるかもしれない。よって、短期的にはレンジ相場が続き、中間決算と11月の米大統領選が終わった後で持続的な回復が始まると予想する。

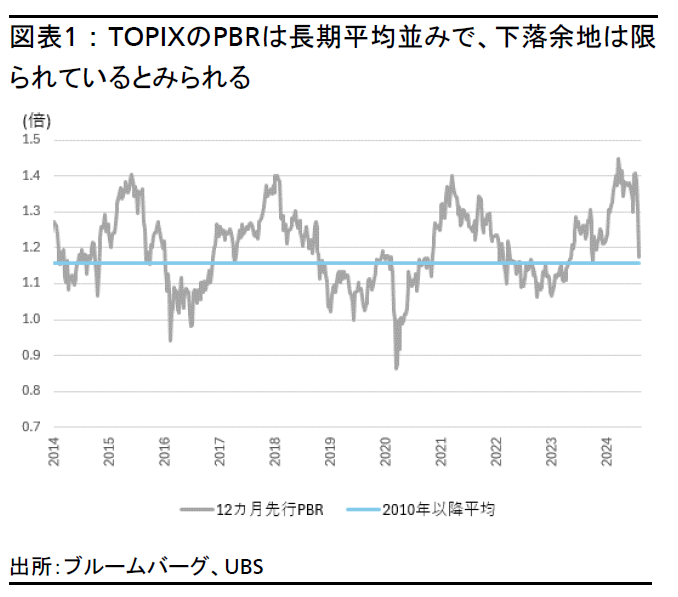

8月5日現在、大幅な調整を受けて、バリュエーションは日本株式が下値支持線に近づいた可能性を示唆している。日本株式のバリュエーションがこれほど低下したのは、ドル円も同程度急落した2023年上期以来である。さらにさかのぼると、TOPIXの株価純資産倍率(PBR)が1.0倍を割り込んだのは、中国の景気減速懸念がきっかけとなった2016年と、新型コロナウイルスの感染が拡大した2020年のみである(図表1参照)。

8月6日は株価が約9%反発したため、TOPIXのPER(図表2参照)とPBRはそれぞれ13.7倍と1.2倍に上昇し、過去の平均並みの水準となった。だが、PERは依然として直近2年間の平均である14.5倍を下回っている。MSCIオール・カントリー・ワールド指数のPERが16.4倍であるのに対して、TOPIXはそれを16%下回っており、ディスカウント率は2023年以降の平均(13%)からわずかに拡大している。

引き続きファンダメンタルズとクオリティを重視

我々は引き続き、為替感応度の高い銘柄を回避し、構造改革やファンダメンタルズの回復が追い風になる銘柄に注力することを勧める。

銀行株と不動産株に対して選好を維持する。日米ともに金利が低下した後、8月最初の3営業日で銀行株は25%以上下落した。だが我々は、米国が景気後退を回避するとの見解を崩しておらず、フェデラル・ファンド(FF)金利先物市場における現在の予想(120~130bp)よりも緩やかな利下げ幅(100bp)を見込む。日銀は利上げサイクルに転換しており、ここ数日間で日本国内の状況が大きく変わったわけではない。銀行株のPBRは、日銀がマイナス金利政策を解除する前の水準である0.7~0.8倍を下回っている。

我々は電子部品銘柄や、半導体製造装置メーカーなどの人工知能(AI)関連銘柄も推奨する。こうした銘柄は円高が足かせとなるが、為替の悪影響を相殺できる構造的・循環的な業績成長ドライバーを備えている。株価は高値から20~40%下落しており、押し目買いの機会と考える。

円高リスクが意識される足元の環境に鑑み、国内事業比率が高く、為替の影響を受けない独自のドライバーを備えた内需株も勧める。また、高配当銘柄は、ボラティリティが高いここ数カ月の間も底堅く推移しており、ディフェンシブ投資家にとって有力な選択肢である。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。