CIO Alert

今後の市場シナリオ

世界の株式市場を取り巻く状況は、ここ数週間で一変した。人工知能(AI)に対する楽観論や力強い経済成長の見通し、そして「狂騒の20年代」が訪れるという期待から、米国の景気後退への不安や、AIの収益化に対する懸念、中東での紛争リスクの高まりへと様変わりした。

2024.08.05

何が起きたか?

8月5日の株式市場は世界的に下落が続いた。米国ではS&P500種株価指数が一時4.25%下落し、最終的には3%安の5,186で取引を終えた。幅広い銘柄が売られ、全セクターが下落した。中小型株で構成するラッセル2000株価指数は3.3%下落して2,039となり、テクノロジー株が多いナスダック総合指数も3.4%下落して16,200 となった。米国経済の減速への懸念が世界的に広がるなか、日本では日経平均株価が12.4%と過去最大の下落幅を記録し、韓国と台湾の市場も8%以上下落した。

米国株式の予想変動率を示すVIX 指数は50を超え、パンデミック後のピークを上回り、株式市場の先行きに関する不確実性の高まりを示した。ここ数日で相場の変動が大きくなっているが、重要なのは、世界の株式市場の最近の動きが異例の好調さだったという前提で現状を捉えることである。S&P500種は7月中旬につけた史上最高値から8.5%下落しているものの、年初からは依然10%近く高い水準にある。幅広い資産クラスに分散投資している投資家は、高クオリティ債の最近の堅調なパフォーマンスによって、株価下落の影響がある程度緩和されるだろう。

背景は何か?

世界の株式市場を取り巻く状況は、ここ数週間で一変した。人工知能(AI)に対する楽観論や力強い経済成長の見通し、そして「狂騒の20年代」が訪れるという期待から、米国の景気後退への不安や、AI の収益化に対する懸念、中東での紛争リスクの高まりへと様変わりした。

米国の経済指標はここ数カ月間予想を下回っていたが、市場のムードを変えたのは8月2日に発表された7月の雇用統計だ。結果は予想を大幅に下回り、非農業部門雇用者数は114,000 人の増加にとどまった。失業率も前月の4.1%から4.3%に上昇している(2023 年4 月には3.4%の低水準を記録)。

特に失業率の上昇ペースは、「サーム・ルール」の条件に当てはまるとして注目を集めた。サーム・ルールは、直近3カ月平均の失業率が過去12 カ月の最低値を50 ベーシスポイント(bp)以上上回ることで、景気後退が始まる可能性を示唆する指標として捉えられている。

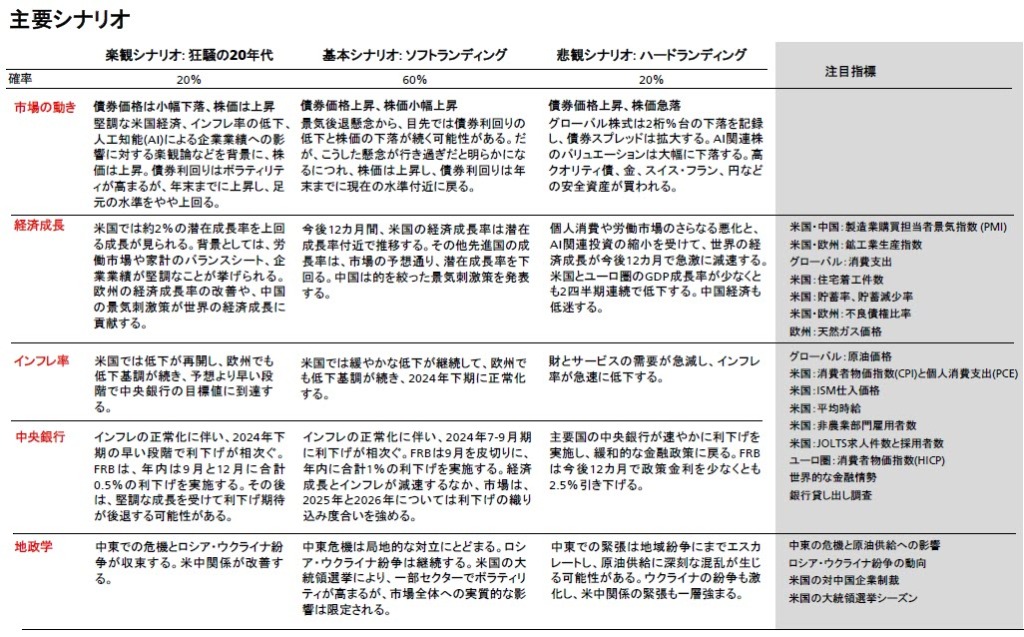

我々の基本シナリオ

我々は、7月の雇用統計が低調だったとはいえ、景気後退リスクは依然低いとみている。我々の基本シナリオでは、米国経済のソフトランディング(軟着陸)を想定しており、経済成長率は2%の潜在成長率を若干下回る水準で底打ちして、インフレもさらに減速すると予想する。よって、景気後退に対する投資家の懸念は、以下の理由から行き過ぎだとみている。

- 1つの経済指標だけを深読みすることは、誤った判断につながりかねない。7月の低調な雇用統計の背景には、ハリケーン「ベリル」が影響している可能性がある。この一時的な天候要因により働くことができなかったと回答した労働者数は436,000人で、2000年以降の7月の平均である33,000人を大きく上回っている。

- 失業率の一定の上昇が景気後退入りの予兆だとするサーム・ルールは、現在の環境下では疑問の余地がある。非農業部門雇用者数は過去1 年で250万人増えていることから、失業率上昇の主因は雇用削減ではなく、労働力の供給増加にあると考える。労働需要の指標となる新規失業保険申請件数は、過去の水準を依然下回っている。

- 企業の業績コメントは、広告、自動車、資本財、ソフトウェアの各セクターで若干の減速を示唆しているが、利益率は引き続き堅調で、雇用削減に着手する理由はほぼ見当たらない。S&P500種構成企業における2024年の1株当たり利益(EPS)の伸びは、11%となる見通しである。

- 消費者心理と消費支出は依然底堅い。6月の小売売上高と個人消費支出(PCE)のデータは、消費支出が悪化しているのではなく、これまでの異例の高水準から正常な状態に戻りつつあることを示している。さらに、家計の財務状況も総じて健全で、実質所得は増加し、債務返済コストも依然として過去平均を下回っている。

- サービス部門の景況感も活動拡大を示している。米供給管理協会(ISM)が発表した7月の非製造業購買担当者景気指数(PMI)は51.4に上昇した。新規受注指数は上昇し、雇用指数も6カ月ぶりに回復している。

- 米連邦準備理事会(FRB)には、経済と市場を支える金融政策の余地が十分にある。インフレ率が目標値である2%に戻る動きが継続しているという確信が、最近のデータによって高まっており、FRBは景気と労働市場にも注力できるようになっている。パウエル議長は7月31日の米連邦公開市場委員会(FOMC)で、労働市場の急激な悪化の兆候を注視していくと繰り返した。我々は現在、FRBが9月の会合で政策金利を50bp引き下げ、年内に追加で50bpの利下げを実施して、2025年も金融緩和を継続するとみている。

- AIの将来性は健在だ。投資家は急増する企業の設備投資を評価していたが、収益化のペースが思わしくないことに焦り始めているようだ。しかし、主要テクノロジー企業は4-6月期(第2四半期)の決算で、AIインフラへの投資が高いリターンをもたらすとの確信を示している。AI収益化の進展の事例が示されたことも好材料だ。

- 中東紛争が激化するリスクがここ数週間高まっているが、回避できる可能性はある。ブリンケン米国務長官は、イランおよびレバノンのシーア派武装勢力ヒズボラによるイスラエルへの報復攻撃が差し迫っていると述べていた。しかし、4月にイランから攻撃を受けた際と同様、イスラエルは今回も慎重な対応を選択するとみられる。

- 米国の選挙もボラティリティのさらなる要因になりうる。大統領選挙ではハリス副大統領の勢いが増している。世論調査の分析ウェブサイト「538」によれば、2日に行われた世論調査では、全国平均でハリス氏の支持率が45%、トランプ氏が43.5%との結果が出た。これは、トランプ前大統領からハリス氏がリードを奪い取ったことを示している。我々の基本シナリオでは、民主党が大統領選と議会選挙を制する「ブルー・スウィープ」は想定していない。しかし、ブルー・スウィープが実現した場合、キャピタルゲイン課税と法人税が引き上げられる可能性があり、税制改正が行われる前に、投資家の間でキャピタルゲイン獲得の動きがみられる可能性がある。

基本シナリオにおける市場見通しとは?

株式:短期的には市場のボラティリティが続く可能性が高いが、景気への懸念は行き過ぎだと考える。また、過去において(景気後退期を除く)、FRBの最初の利下げ後12カ月でS&P500種は平均17%上昇している。現在までに、S&P500種の時価総額の75%超に相当する企業が既に決算報告を終えている。業績には若干の軟化が見られるが、利益成長の見通しを変更するほどではない。第2四半期の利益成長率は前年同期比11~12%と、我々が予想していた水準の上限に近いとみられる。業績予想を上回った企業の割合は過去平均並みだが、上振れ幅の大きさは通常よりやや低い。我々の基本シナリオにおける年末および2025年6月のS&P500種の予想値は、それぞれ5,900および6,200で維持する。2024年のS&P500種構成企業の1株当たり利益(EPS)は11%増の250米ドル、2025年は8%増の270米ドルと予想する。

債券: 債券市場も引き続き変動が激しいと予想されており、景気後退の懸念が続いて、キャリートレードの解消が進む場合、短期的には高クオリティ債のさらなる上昇(および米国10年債利回りの低下)が見込まれる。一方、今後のデータで、米国経済が我々の基本シナリオ通りにソフトランディングに向かっていることが示された場合、年末までに利回りは3.5~4.0%の範囲に落ち着くと予想している。景気後退の懸念が高まる中、投資家は余剰資金を高クオリティ債に投資することで、ポートフォリオ全体の損失の緩和を図ることができるだろう。

悲観シナリオの誘因とは?

基本シナリオより状況が悪化する可能性も考慮する必要がある。これはさまざまなメカニズムによって起こり得る。

- 雇用者数が減少し、FRBの政策が長期間にわたり過度に引き締められていたことが今後のデータで裏付けられる。米国では失業を恐れて、予備的な貯蓄を増やすために支出を削減する人が増える可能性がある。

- AI投資が鈍化する。AI投資は特に半導体メーカーやクラウド事業会社の成長を支えている。主要なテクノロジー企業が設備投資計画の縮小を発表し始めた場合、利益成長の持続性に対する懸念が広がることになる。また、クラウド事業の収益成長が鈍化した場合も、失望につながるだろう。最後に、半導体チップの技術が期待ほど進展しなかった場合も、テクノロジー株の下振れを引き起こす可能性がある。

- イスラエルまたはイランの誤算により中東情勢が急激に悪化し、投資家が原油供給の混乱を恐れるため、世界的にリスクプレミアムが上昇する。

このようなシナリオでは、消費支出と労働市場の弱さ、そしてAI関連投資の減少により、世界の経済成長率が急激に低下すると予想される。これに対応し、各国中央銀行は迅速に金利を引き下げ、緩和的な金融政策に戻るだろう。FRBは、現在約3%とされる中立金利を大幅に下回る水準まで金利を引き下げる可能性が高い。

悲観シナリオにおける市場見通しとは?

株式:経済のハードランディング(硬着陸)シナリオでは、利益成長見通しの引き下げとバリュエーションの低下により、S&P500種は4,200近辺まで下落するとみている。

債券:ハードランディングは、FRBによる積極的な利下げサイクルを促すと考える。このシナリオでは、2024年末までに米国10年国債利回りが2.5%に低下すると予想する。高クオリティ債の価格上昇に加えて、金、スイス・フラン、日本円など他の比較的安全な資産の価値も上昇すると予想される。

投資推奨

我々は2024年を通じ、債券と株式の両方において、「クオリティ」というテーマを繰り返し強調してきた。景気後退への懸念が高まる中、クオリティは依然として重要なテーマである。

債券においては、基本シナリオでは高クオリティ債のトータルリターンがプラスになると予想しており、景気後退の懸念がいっそう高まれば、さらにリターンが上昇する可能性がある。キャッシュ保有による金利収入が以前の予想よりも速く低下する可能性が高いため、投資家には余剰資金を中期の高クオリティ債に投資することを勧める。

株式においては、クオリティ株は全体として歴史的にもアウトパフォームしてきており、特に景気後退時には最も高い相対リターンを示している。1992年以降、クオリティ株は景気後退時にグローバル指数に対して年率9%のアウトパフォームを達成している(MSCI ACワールド・クオリティ指数対MSCI ACワールド指数)。強固なバランスシートと利益成長の実績を持つ企業、ならびに構造的成長要因の恩恵を受ける企業は、景気後退の懸念が高まる中でも相対的に良好な状況にあると考えられる。

その他では、金とスイス・フランを引き続き選好する。株式市場での直接的なヘッジコストは最近上昇している。そのため、高クオリティ債、金、スイス・フランによる分散投資は、株式市場のさらなるボラティリティからポートフォリオを保護するための重要な手段である。スイスは他国よりも金融緩和サイクルの終わりに近づいているとみられる。また、中央銀行の外貨準備の分散、相対的に安全な避難先を求める投資家、そして利下げペースが速まる期待から、金が恩恵を受けると予想する。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。