マンスリーレター8月号

分断と対立

投資家は、自身の予想や政治的嗜好に基づいてポートフォリオの戦略を大幅に変えるべきではない。むしろ、ポートフォリオの分散強化や利回り収入が得られる投資方法など、選挙を取り巻くリスクに備えた戦略を幅広く検討することを勧める。

2024.07.18

- 対立する見解 : 米国の選挙に関して確実に言える数少ないことの1つは、バイデン大統領とトランプ前大統領とでは経済運営に対する姿勢が異なるということだ。

- トランプ2.0? : トランプ氏が大統領選挙に勝利する確率が上昇している。政治的予測に基づいてポートフォリオを大幅に変更することはせず、選挙に伴うボラティリティの上昇に備えることを勧める。

- 注目される関税政策 : 11月に誰が勝利しようと、保護主義の潮流は継続するだろう。だが、米国の選挙結果によって、発動されうる追加関税の規模と対象範囲は変わってくるだろう。

- 資産配分 : 高クオリティ債を引き続き推奨する。株式では、テクノロジー・セクター、クオリティ・グロース株、英国市場を選好する。また、金、原油、スイス・フランも選好する。

7月は米国の政治史上、記憶に残る月となった。トランプ前大統領は、選挙集会の演説中に暗殺未遂事件に見舞われ負傷した。一方、バイデン大統領に対しては、民主党の有力議員や献金者から選挙戦撤退を求める声が相次いでいる。*

残念ながら、米国の歴史上、大統領や大統領候補の命が狙われるのは珍しいことではない。建国以来これまでに、4人の現職大統領が任期中に暗殺されている。最近の出来事と今回の選挙が、広い意味で「世界の将来」にどう影響するのか思惑を巡らすことは、本レターの趣旨ではない。だが、両候補者の政策の違いに絞って検証することは、投資を行う上で有益だと考える。

今回の選挙に関して確実に言える数少ないことの1つは、バイデン氏とトランプ氏では、経済運営に対するスタンスが異なるということだ。バイデン氏は増税(大企業や富裕層向け)と政府による積極的な産業政策(規制や補助金等)の推進を打ち出している。一方、トランプ氏は移民の削減、減税、関税の引き上げなどを公約に掲げている。

足元では、11月の大統領選でトランプ氏が勝利する確率が上昇している。このため、投資家はボラティリティ(相場変動)の高まり、関税の引き上げ、そして政府の財政赤字拡大に備える必要がある。米国債市場と米ドルの動きは不確実性が高まるとみている。だが、選挙キャンペーンにおける公約や発言等にみられる政治的レトリックを額面通り受け取って、投資計画を大幅に調整する必要はないと考える。

*バイデン大統領は7月21日に米大統領選からの撤退を表明。詳細と投資インプリケーションについては「CIO Alert:バイデン氏、米大統領選から撤退表明」をご覧ください。また、最新の米大統領選結果予想は「Blog: Election Watch 24 米大統領選、7月の衝撃」をご覧ください。

トランプ氏の構想は現政権の路線から離脱するものだが、それらが全面的に実施される可能性は低い。選挙戦での発言と実際の政策とではまったく別物となるケースが多いからだ。実際、トランプ氏は前回の任期中、「金本位制」などの政策を支持する発言をしているが、就任後こうした政策はほとんど実行に移されていない。

投資家の視点からは、短期的には、クオリティの高い中期債を選好する。利回りが魅力的なうえ、金利が低下すればキャピタルゲイン(値上がり益)も期待できるからだ。株式では、AI(人工知能)バリューチェーンにおいてAI開発の基盤を提供する「イネーブリング層」や、競争優位なポジションと安定的な収益源をもつ銘柄を勧める。さらに、政治的リスクをヘッジするには、金(gold)、オルタナティブ資産、スイス・フランなどが有効な手段と考える。

長期的には、グローバルな分散投資が引き続き基本原則であり、投資家にとってのプロテクションとなる。バイデン氏は、再選を阻止しようとしている党の「エリート」議員に対して不満をあらわにしている。一方、トランプ氏はバイデン政権の移民政策を批判している。だが、「エリート」や「移民」に対する苛立ちは、両大統領候補に限ったことではなく、各国で分断の一因になっている。中道派は長年、グローバル化と自由貿易政策がより良い世界の構築につながると唱えてきた。そして、少なくともこうした投資レターの読者や筆者にとっては、概ねその通りとなった。だが彼らは、不平等社会、環境悪化、国家安全保障といった問題に対しては、広く受け入れられる答えを提供することができなかった。

極右あるいは極左政党は、今のところ世界経済の主導権を握るまでには至っていない。だが有権者は、不満が解消されない限り、非主流派に答えを求め続けるだろう。その結果、増税や物価高騰、金利上昇などのリスクが高まり、それに伴い通貨や各国株式市場のボラティリティが上昇することなどが考えられる。そこで、本レターでは世界の政治に目を向け、バイデン氏の候補指名をめぐる足元の混乱が投資家にどう影響するか、関税引き上げの「脅し」が貿易戦争に発展するかどうか、フランスと英国で先ごろ行われた下院選挙結果を投資家はどう見るべきか、といった点を掘り下げていきたい。

バイデン氏の候補者指名をめぐる混乱は投資家にどう影響するか?

6月に行われたトランプ氏とのテレビ討論会で、バイデン氏が精彩を欠くパフォーマンスを見せたことから、民主党内の有力議員や献金者からは、バイデン氏が11月の大統領選で勝利するのは難しいとの声が相次いだ。しかし、バイデン氏は撤退要求を拒否し、選挙戦にとどまる意向を繰り返し表明している。

今後の展開は?

バイデン氏が最終的に民主党候補になれるのかはまだ不透明である。選挙結果を左右する接戦州で行われた直近の世論調査によれば、バイデン氏の再選への道はすでに狭まっている。討論会以降、バイデン氏の支持率は低下している模様で、一部の世論調査¹によると、登録有権者の支持率で、バイデン氏はトランプ氏に5~6ポイントのリードを許す状況となっている。

また、賭け市場²では(数字に変動はあるものの)バイデン氏の民主党候補指名の確率が低下し、代わってハリス副大統領の指名確率が上昇している。バイデン氏が選挙戦の継続を主張しているため、トランプ氏とバイデン氏以外の候補者による選挙戦を想定して、さまざまな結論を導き出すことは避けたい。いずれにせよ、他の民主党候補が指名されたとしても、税制、気候変動対策、反トラスト法、貿易といった投資家にとって重要な政策領域で、バイデン氏の基本方針から大きく逸脱することはないだろう。

1 ニューヨーク・タイムズとシエナ大学による世論調査 2 リアル・クリア・ポリティクスのベッティング平均に基づく

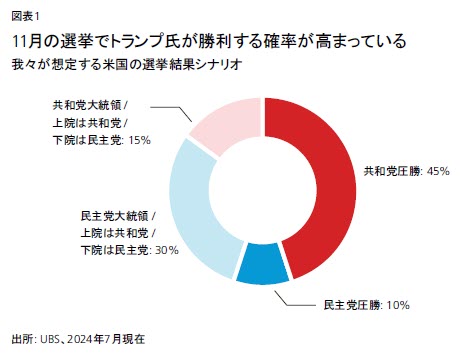

バイデン氏が出馬を継続するか否かに関わらず、最近の出来事を受けて、トランプ氏が11月の大統領選挙で勝利する確率は上昇した。我々は、共和党が大統領選と上下両院選挙を制する「レッド・スウィープ」の確率を45%、トランプ氏が勝利し、議会はねじれ状態(上院は共和党、下院は民主党が多数派)となる確率を15%としている。また、大統領選は民主党が勝利し、議会はねじれ状態となる確率は30%、民主党圧勝の「ブルー・スウィープ」の確率は10%とみている。*

もしバイデン氏が選挙戦から撤退すれば、トランプ陣営を相手に民主党が巻き返しを図る可能性もでてくるが、こうした試みが成功するかどうかは予測できない。結局のところ、新たな候補者がどのような選挙戦を展開するかにかかってくるからだ。

*最新の選挙結果予想は「Blog: Election Watch 24 米大統領選、7月の衝撃」をご覧ください。

これらは投資家にとって何を意味するのか?

総じて言えば、「レッド・スウィープ」となった場合、当面は米国株式にややプラスに働くと考える。規制が緩和されて、M&A(合併・買収)が増え、法人税が引き下げられる可能性があるからだ。セクター別では、特に米国の金融セクターなどが恩恵を受けるとみられる。ただし、輸入品に対する関税引き上げ(および相手国による報復措置の可能性)により、グローバルにサプライチェーンを展開する米国企業には悪影響が及ぶ可能性がある。

こうした短期的な株価上昇が中期的に継続するかどうかは、関税の規模と内容、財政赤字に対する投資家の認識、インフレ動向などの要因に左右されるだろう。トランプ氏が(全輸入品ではなく)一部の輸入品を対象にした関税発動を選択し、米国債投資家が慢性的な財政赤字に目をつぶり、インフレ率が低水準にとどまるシナリオでは、米国株式にとって「狂騒の20年代*」を彷彿させる状況となるだろう。

これに対し、広範に高い関税が発動され、米国債市場が政府債務の持続可能性に懸念を示し、財政支出によるインフレが再燃する事態となれば、株式にはマイナスの影響をもたらすだろう。

*第1次世界大戦の戦後不況から脱却し、経済的な大繁栄が訪れた1920年代の米国を指す言葉。

民主党大統領とねじれ議会の場合は現状維持に近く、米国株式市場への影響は最小限にとどまると考える。こうした結果は、再生可能エネルギーやエネルギー効率関連の企業の一部にはプラスだ。一方で、金融サービス・セクターに対する規制強化は継続する公算が大きい。

とはいえ、投資家は、自身の予想や政治的嗜好に基づいてポートフォリオの戦略を大幅に変えるべきではない。米国の選挙結果が金融市場の最大の変動要因となる可能性は低く、11月の選挙の前にまだ様々な要素が変化する余地があるからだ。むしろ、ポートフォリオの分散強化や利回り収入が得られる投資方法など、選挙を取り巻くリスクに備えた戦略を幅広く検討することを勧める。

関税の脅しは貿易戦争につながるのか?

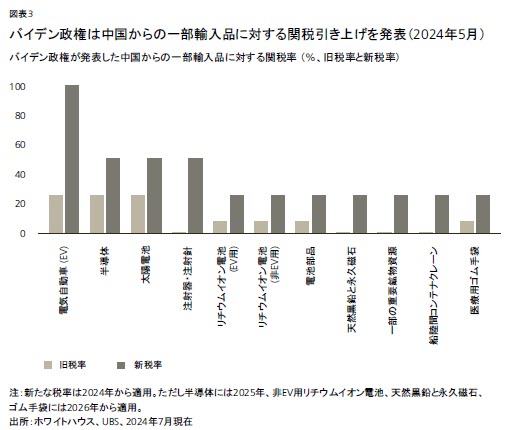

どちらの米大統領候補も、大統領選の政策課題として保護主義的政策に重点を置いている。ただし、双方が提案する政策措置の規模と範囲は異なる。トランプ氏は、複雑な多国間関係に懐疑的で、多国間の枠組みの中で協調して動くよりも2国間交渉を好む。また、米国へのすべての輸入品に一律で10%、中国からの輸入品には60%の関税を課すことを提案している。一方バイデン氏は、欧米間の同盟関係を維持しつつ、米国の利益を高めるために既存の国際的枠組みを活用することを好む。それにもかかわらず任期中には、中国製の電気自動車(EV)、最先端電池、太陽電池、鉄鋼、アルミニウム、医療機器など、特定の品目に関税を課してきた。

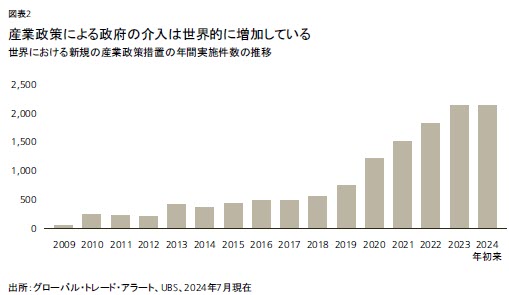

保護主義は米国に限った話ではない。第4次産業革命が進行中の今、世界経済では、この100年で最も劇的な構造的変化が始まろうとしている。投資家はこの変化を支えるテクノロジーに注目しがちだが、個人の相対的な収入、生活の安定性、そして社会的地位の変化がもたらす社会の激変の方が、より重大な経済的影響をもたらすとみてよいだろう。自分の相対的地位が下がったと感じている人々の一部は、非難する相手を求めるようになり、外国人や外国はその対象になりやすい。その一方で多くの人は、グローバルなサプライチェーンの負の側面に対する不信感をパンデミック中に認識し、ロシア・ウクライナ紛争でそれを再認識した。その結果が「経済ナショナリズム」であり、それが最も頻繁に現れるのが、ヒト・モノ・カネの流れに対する制限である。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。