ドル円

ドル円:為替介入による押し目買いの機会を狙う市場

ドル円は為替介入の可能性にもかかわらず、米ドル買い需要が依然強く、重要な節目である160円を上抜けた。日米金利差が高止まりしている限り、ドル円の下値余地は限定されるとみている。

2024.06.27

- ドル円は為替介入の可能性にもかかわらず、米ドル買い需要が依然強く、重要な節目である160円を上抜けた。

- 我々は6月25日にドル円の予想を引き上げた。日米金利差が高止まりしている限り、市場参加者が押し目買いの機会を待ち構えているため、ドル円の下落余地は限定されるとみている。

ドル円は160円を上抜けた

ドル円の上昇圧力は持続しており、160円を上抜けた。日本の金融当局は強い牽制発言を行ったが、市場では為替介入による円高効果は一時的だとの見方が依然根強い。ドル円の持続的な下落につながる要因は、米国経済が大きく落ち込むか、日銀の金融政策に決定的な変更があることだが、当面はいずれのケースも可能性が低いと考える。

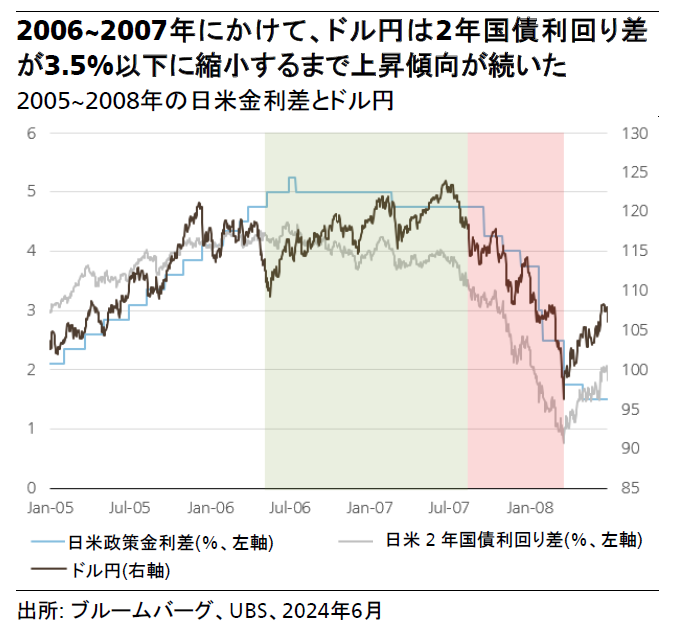

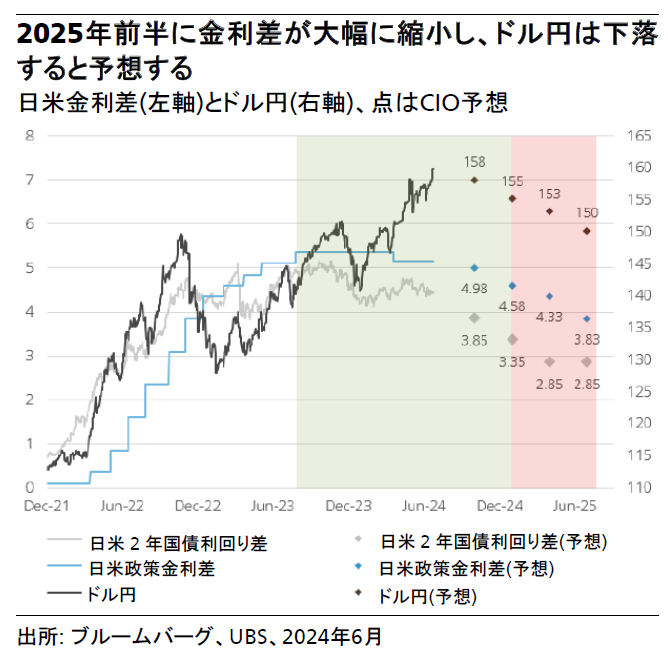

我々は2024年9月、12月、および2025年3月、6月のドル円予想をそれぞれ158円、155円、153円、150円に引き上げた(従来は153円、150円、148円、146円)。日米金利差が高止まりすることにより、ドル円の当面の下落余地は限定されると考える。2006~2007年の市場の動きを参考にすると、日米2年国債利回り格差が十分大きければ、格差にさらなる拡大が見られなくとも、ドル円は上昇傾向を辿る可能性がある。利回り格差が3.5%以下の水準まで縮小すれば、ドル円が大幅に下落する可能性から、米ドル買い/円売りポジションの魅力度が大きく低下するだろう。

日米の利回り格差が大きく縮小するのはいつだろうか?我々の金利見通しでは、日米2年国債利回り格差は足元の4.4%から年末には3.35%まで、2025年前半には2.85%まで縮小すると見込む。我々の予想通りになれば、米ドル買い/円売りポジションの魅力度は急速に低下し、大きく積み上がった円売りポジションが解消されることから、ドル円は150円以下の水準まで下落すると考える。我々の見解に対する主なリスクとして、米国経済が長期にわたり堅調となり、米連邦準備理事会(FRB)の利下げが一段と遅れることが挙げられる。また、トランプ氏が大統領選に勝利して、貿易関税引き上げや財政赤字拡大によりインフレ率が上昇する可能性が高まり、FRBが利下げを先送りすることもリスクである。

投資へのインプリケーション

すでに米ドル売り/円買いポジションを保有する投資家は、155円に向けた一時的な下落局面を活用し、当該ポジションを削減および解消することを勧める。日米金利差が高止まりしており、ドル円の下落余地は限られると考える。