日本経済

日銀:緩やかな量的引き締め開始へ

日銀は6月会合にて政策の現状維持を決めた。7月会合にて国債買入減額の計画を策定し、量的引き締め(QT)に着手する意向である。

2024.06.14

- 日銀は6月会合にて政策の現状維持を決めた。国債買入については、7月会合にて買入減額の計画を策定し、量的引き締め(QT)に着手する意向である。

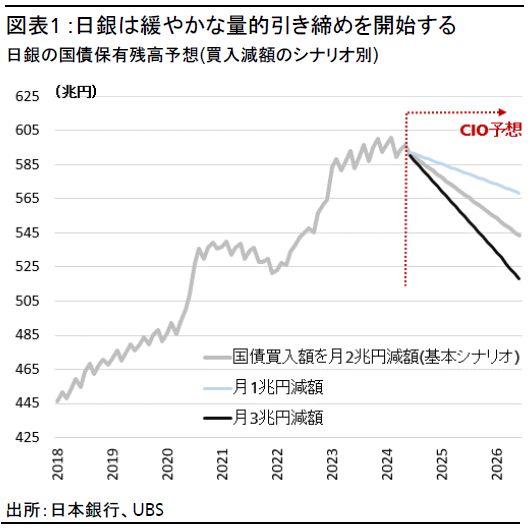

- 国債買入減額は、緩やかなペースで進められる見込みだ。我々は、日銀が月々の国債買入を2兆円程度減らすと予想し、1年後には日銀の国債保有残高が足元から3~5%程度縮小すると試算している。

- 需要回復の遅れを考慮し、我々は次回利上げの予想時期を従来の7月から10月に変更する(市場は引き続き7月の利上げを3割の確率で織り込んでいる(執筆時点))。

ポイント:7月会合で国債買入を柔軟化しQTに着手

日銀は6月14日の金融政策決定会合にて、市場の予想通り、短期金利のターゲットである無担保コールレートを、現行通り0.0~0.1%で推移するように維持した。長期国債の買入については、次回7月の会合にて「今後1~2年程度の具体的な減額計画を決定する」とし、量的引き締め(QT)に着手する意向を明示した。

日銀は異次元緩和政策を解除し、国債買入という「量」の調節を能動的な金融調節手段として用いていない。しかしQTは、万が一金利が急変動した場合のバックストップ(安全策)の役割を担い続けるため、日銀が強調する「国債保有による相応のストック効果」が続くなか、QTは緩やかなペースで進められる公算が大きい。我々は、日銀が今後1年の間、月々の国債買入額を2兆円程度減らして約4兆円にすると予想する。そのペースで国債買入を減額すると、日銀のバランスシートに計上されている国債保有残高は3~5%程度縮小するだろう。同程度の減額ペースなら、10年国債利回りへの上昇圧力は10~15ベーシスポイント(bp)と小幅にとどまると考える。しかし、月々の国債買入額を現行の約6兆円から半分の3兆円程度にまで減らす、あるいは2年でQTを完了させるなど、市場の目線よりも積極的な施策が打ち出された場合は、相場の変動幅が急拡大し、金利の上昇余地が広がるリスクに留意が必要である。

次回利上げ予想を10月に変更

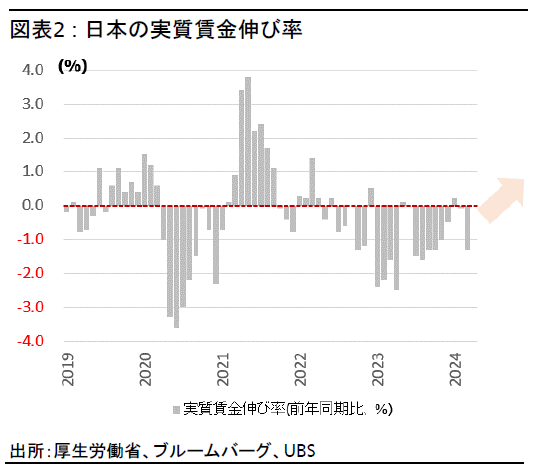

日銀が3月会合にてマイナス金利を解除した際、我々は7月に次の利上げが実施されると想定した。しかし、利上げを判断する上で重要になる日本経済の回復は、一時的な下振れ要因などを背景に3月時点の想定よりも後ずれしている。そのため、従来は7月としていた追加利上げ時期の予想を、10月と修正する(市場は引き続き3割の確率で7月利上げを予想)。それでも年内の利上げは、①長期化する円安、②インフレ率の反発、③賃金・消費の回復、という3つの理由から正当化されるだろう。具体的には、円安がもたらす景気への影響を鑑みると、円安是正に向けた日銀への政治圧力は相応にあると考えられる。インフレ見通しでは、電気代に上乗せされた「再生可能エネルギー発電促進賦課金」の引き上げなど、政策措置の変更に伴い、消費者物価全体の低下基調が阻まれる可能性が高まった。また、今春の強い春闘の結果は、夏以降の賃金・消費の回復を後押しするだろう。

日銀による年内1回の利上げを前提に考えると、2024年末時点の日本の10年国債利回りは1.10%程度になるだろう。景気回復の足取りがおぼつかないことを考えると積極的な利上げサイクルは想定しづらいほか、日銀は国債買入の減額を急がない姿勢であるため、金利の上昇余地は限定されるとみている。また、米国の経済成長が鈍化し、金融政策が利下げ開始に向かうなかでは、米金利の低下基調が続き、日本の国債利回りの上昇余地を抑制するだろう。

金利正常化への道筋

年内の利上げは10月の1回のみとなるだろう。その理由としては、①年末に向けた米金利の低下により幾分かの米ドル安・円高が期待できること、②足元のインフレ率は食料インフレによる影響も大きく、その影響は年末に向けて剥落していくと見込まれること、③日本経済の需要回復は後ずれしており、需要主導による継続的なインフレの実現には、賃金上昇による消費の拡大や設備投資の増加が十分に続く必要があること、が挙げられる。2025年には持続的な景気回復への確信が高まり、2回程度の利上げが見込まれる。我々は今回の利上げ局面における利上げ幅は合計75bpと考える。同水準まで利上げを実施しても、政策金利は想定される中立金利1.0~1.5%を下回っていることになる。

中期的な物価見通しで重要なのは、コストプッシュではなく需要サイドに起因するインフレ圧力が定着するかどうかである。需要の回復に伴って人々の期待インフレ率が変化し、賃金上昇が消費を押し上げる構図が明確になれば、物価の基調は安定的に日銀目標の2%に近づいていくだろう。現状では金融引き締めについてそれほど強気になれる経済環境ではないが、日銀が所得と支出の好循環に確信を深めれば、追加利上げによって更なる金利正常化を進める可能性がある。

各資産クラスの見通し

為替へのインプリケーション

日銀が具体的な国債買入減額計画の決定を次回7月の会合に持ち越したのを受け、ドル円は目先で高止まりが続くだろう。ただし、植田和男総裁が記者会見で「減額する以上、相応の規模となる」と発言したことに加え、今後の経済指標次第で7月に利上げが実施される可能性を考慮すれば、ドル円の上振れリスクが抑えられるとみることもできる。

その他に、ドル円の短期的な上振れリスクを抑えるとみられる要素としては、160円を節目として為替介入が実施される可能性や、米国経済指標の弱さの継続などが挙げられる。我々は、米連邦準備理事会(FRB)が9月以降に利下げを開始し、それが幾分か円の上昇要因になるとみているため、現時点では2024年9月末のドル円予想を153円、同12月末を150円としている。

日本株へのインプリケーション

日銀の会合を受け、日本株は14日午後に上昇した。ここ数カ月の間、植田総裁が円安を警戒するような姿勢に軌道修正したことで、円安が日銀による引き締めをもたらすことを意識させる場面が増え、円安に対して株価が反応しにくい地合いとなっていた。利上げ時期は後ずれしていると考えられるものの、我々は年後半に1度利上げが実施されるとの見通しを維持しており、利上げは金融セクターの追い風になるとみている。

今年から来年にかけては、インフレ率や賃金の上昇に加え、コーポレートガバナンス改革が日本株の主な牽引要因となる状態が続くとみている。5月に本決算の結果が出そろった今、コーポレートガバナンス改革は次の段階へ移行すると考える。以前は変化への期待が株価を押し上げていたのに対し、今後の焦点は企業のファンダメンタルズ(基礎的条件)へと移るだろう。株主還元の強化に続き、構造改革や利益率改善を通じた自己資本利益率(ROE)向上の進展が、今後の重要な原動力になると考える。ただし、自社株買いと違い、こうした施策の実現には時間がかかる。

インフレ率や賃金の上昇、コーポレートガバナンス改革が2025年も進展するとみられることから、我々は日本株に対して強気の姿勢を維持する。ただし短期的には、目先のカタリストに欠け、季節的にも弱含む傾向があることから、レンジ内での推移となる可能性がある。11月の米大統領選挙が近づくに伴い、相場の変動も高まるとみられるが、選挙後は上昇相場を見込む。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。