インド投資

インド総選挙後の市場への影響

次期政権では、雇用創出を重視し、引き続きインフラストラクチャー開発と製造業に注力すると我々は予想する。だが、消費刺激策や農村地域の問題にも力を入れることで、財政再建の進捗が鈍る可能性がある。

2024.06.05

- 6月4日に開票されたインド下院の総選挙でモディ首相率いるインド人民党(BJP)は単独過半数を確保できず、3期目を迎えるモディ政権の樹立には連立パートナーに依存せざるを得ない結果となった。

- 我々の関心は、連立政権の構成と今後発表される正式な予算案に移っている。モディ政権の政策は継続されるものの、財政再建ペースは鈍化するとみている。

- 今回の選挙結果から、短期的に株式は他の資産クラスよりも影響を受ける可能性が高く、債券と為替が受ける影響は限定的なものになるだう。

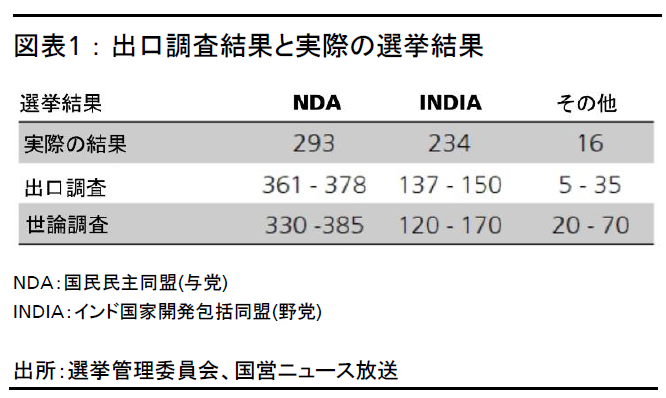

総選挙は出口調査が示唆していたよりも接戦となった

インド総選挙の最終結果は、出口調査に基づく予想と大きく異なった。野党連合であるインド国家開発包括同盟(INDIA)は議席数を大きく伸ばし、出口調査に基づく獲得議席数予想が137~150議席だったにもかかわらず234議席前後を獲得した(最終的な集計結果はわずかに変わる可能性がある)。逆に、与党連合である国民民主同盟(NDA)が獲得した議席数は、出口調査に基づく予想が361~378議席だったにもかかわらず、293議席に減った。主な要因は、与党第一党のインド人民党(BJP)がウッタル・プラデシュ州、マハーラーシュトラ州、西ベンガル州という人口の多い州で議席を大きく減らしたことである。

BJPは単独過半数を確保できなかったため、次期政権を樹立するためには連立パートナーに依存せざるを得ない。同党が議会下院で過半数を握ることなく政権を樹立するのは今回が初めてとなる。モディ氏は3期連続で首相を務めることとなるものの、求心力の低下は否めない。

マクロ経済へのインプリケーション

次期政権では、雇用創出を重視し、引き続きインフラストラクチャー開発と製造業に注力すると我々は予想する。だが、政府が消費刺激策や農村地域の問題にも力を入れることで、財政再建の進捗が鈍る可能性がある。全体として、政策は継続されるとみられるが、土地、労働、農業、税制、民営化といった分野でより大幅な改革が実行される見通しは限定的だ。我々の関心は、連立政権の構成と今後発表される本予算および政策・改革方針に移る。

選挙結果は短期的には株式のバリュエーションに影響を及ぼす可能性がある

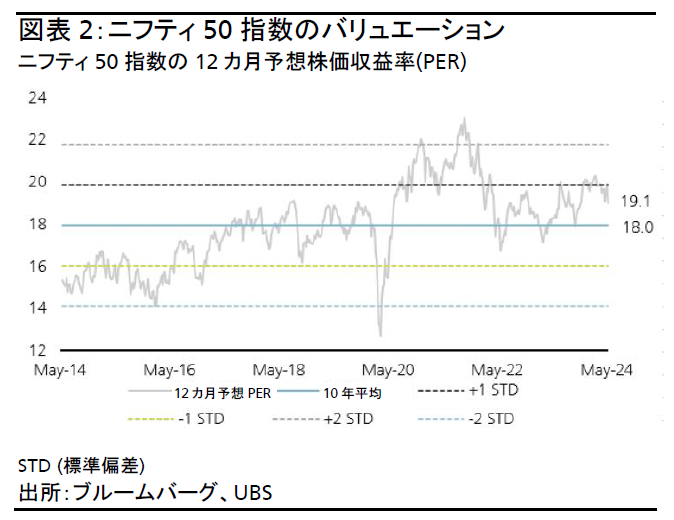

株式市場は、NDAの優位を強く示唆した出口調査結果(NDAが全議席の3分の2の確保)を織り込んでいたため、選挙結果が判明するまで株式相場は大幅に上昇していた。ところが実際の選挙結果は出口調査に基づく予想を大きく下回るものだったため、株式相場は急落し、ニフティ50指数の12カ月予想株価収益率(PER)は5%低下して19倍となった。今回の選挙結果から、インド株式市場の高いバリュエーションの主な要因の1つである政治的な安定性と継続性に関する懸念が生まれた。確かに、政権与党の求心力の低下は短期的に株式のバリュエーションに対する重しとなる可能性はある。だが、企業の利益成長も健全な状況下において、インドのマクロ経済のファンダメンタルズ(基礎的諸条件)は依然として強固であり、株価の大幅な調整局面が続くとは思えない。

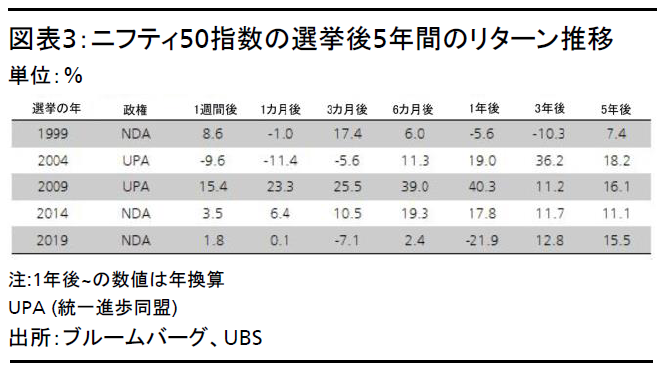

過去のデータをみても、選挙結果の影響は中長期的に剥落すると予想する。投資家と企業の両方が新政権の政策に次第に順応し、市場のアンダーパフォーマンスは反転する傾向にある。そのため我々は、株価の大幅な下落は押し目買いの好機になり得るとみている。

BJPの求心力の低下を受け、消費喚起と低所得層の家計への財政支出が増加すると予想する。財政支出の増加は、市場からは好感されないかもしれないが、消費主導のセクターの相対的な業績改善に寄与する可能性はある。逆に、公営企業などのインフラ関連セクターや公共部門は、政策と改革に関する見通しが明確になるまではアンダーパフォームするだろう。我々は中小規模の企業に対して慎重な見方を維持しており、引き続き中小型株よりも大型株を推奨する。

債券と為替への影響は限定的

今回の選挙結果が多くの投資家の予想を下回ったことは、市場に対する目先の逆風になりかねない。しかし、インドのマクロ経済のファンダメンタルズは依然として強固であり、債券利回りやインド・ルピーが大きな影響を受けることはないとみている。しかも、インド準備銀行(RBI)が政府に巨額の配当を支払うことが発表されており、政府が社会改革への支出を増やすための財政余力は大きくなっている。RBIが6月7日に開催する金融政策決定会合では金融政策の現状維持が予想され、選挙後は流動性が高まると我々はみている(訳注:政策金利は6.5%で据え置きを決定)。よって、デュレーションが中長期の債券に対する強気の見方を維持する。こうした債券は、政策金利が引き下げられ、長短金利差が拡大する場合に恩恵を受けられるからだ。インド・ルピーについては、貿易のファンダメンタルズ改善と健全な外貨準備高に支えられて安定的に推移するとみている。