ドル円

ドル円:企業の高まる円安懸念

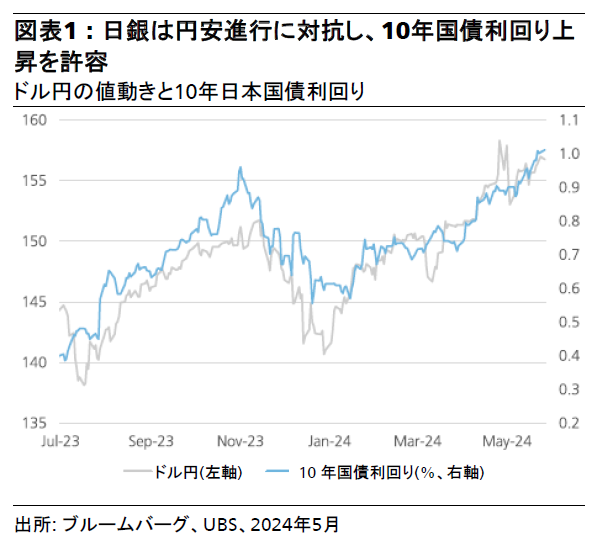

現在、市場の焦点は6月14日の日銀金融政策決定会合に移っている。10年国債利回りが11年ぶりに1%を超えて上昇することを日銀が容認していることは、タカ派転換への兆候とみている。

2024.05.27

- 我々は2024年9月、12月、および2025年3月、6月のドル円予想をそれぞれ153円、150円、148円、146円に引き上げる(従来は9月、12月、2025年3月がそれぞれ152円、148円、145円)。

- 7月には日銀の利上げ、9月には米連邦準備理事会(FRB)の利下げが予想されており、米日金利差縮小は年後半のドル円の下落を示唆する。しかし、日本人投資家の対外投資による資金流出で、下落は鈍化する可能性がある。

ドル円は警戒水準に達したと考える。日本の通貨当局は、円安進行を食い止めるための対応を本格化させた。一方、米国では雇用およびインフレが鈍化の兆候をみせている。政治的な観点から、日本政府は企業の円安をめぐる懸念に対して神経をとがらせているようだ。経団連の十倉会長は5月7日、「150円を超えるのは安すぎる」と発言している。円安の企業への影響に関する最新の調査*では、回答企業の35%が最近の円安は売上高にマイナスの影響を及ぼし、63.9%が利益にマイナスの影響を与えていると回答した。ドル円の適正水準については、回答企業の18.9%が「130円以上」、50.1%が「110~120円」と回答した。調査先企業は主に労働人口の70%近くを雇用している中小企業であり、回答企業の見方は政府にとって重要である。

現在、市場の焦点は6月14日の日銀金融政策決定会合に移っている。10年国債利回りが11年ぶりに1%を超えて上昇することを日銀が容認していることは、タカ派転換への兆候とみている。少なくとも日銀の植田総裁は、円安容認と受け止められ円安が一段と進行することを避けるため、記者会見での発言には十分注意するだろう。日銀は円安懸念を落ち着かせるため、7月に利上げをし(政策金利0.0~0.1%から0.25%までの利上げを我々は予想)、2025年に2回(各25ベーシスポイント)の追加利上げを行う利上げサイクルを示唆する可能性がある。日銀のタカ派的な政策バイアスへの転換と米国の景気減速の兆候を示す経済データの発表により、我々はドル円が下落傾向を辿るという見方を維持する。

*帝国データバンクによる「円安に関する企業の影響アンケート」(2024年5月)

投資要因

見通し:ドル円は160円を天井として、中期的に下落すると予想する。

レンジ:157.5~160円への上昇は為替介入の可能性を高める。一方、150~152円への下落はキャリー・トレードの需要を高める。

リスク要因:米国のマクロ経済データが引き続き好調さを示せば、ドル円は引き続き高水準で推移するだろう。