日本株式

NISAが日本株の上昇を牽引するか?

NISA口座の保有者は長期投資家の傾向があるため、株式市場を下支えすると考える。最近、日本の個人投資家は以前ほど保守的でなくなっており、長期的にリスク資産への配分拡大につながると期待したい。

2024.03.06

- 我々は、短期的に少額投資非課税制度(NISA)が日本株式の幅広い評価引き上げにつながるとは考えていない。しかし、NISA口座の保有者は長期投資家の傾向があるため、株式市場を下支えすると考える。

- 銘柄別では、個人投資家間で人気の高い高配当株は、NISAへの資金流入増加の恩恵を最も受けるとみる。

- 最近の調査によると、日本の個人投資家は以前ほど保守的ではなくなっている。長期的にこれが家計のリスク資産への配分拡大につながると期待したい。

我々の見解:NISAは日本株式の下支えとして機能する

2024年1月より少額投資非課税制度(NISA)の投資枠が従来の3倍に引き上げられたことから、最近、日本の個人投資家が日本株式を大量に買い始めたのではないかとの声が聞かれる。

残念ながら、そうした傾向はまだ見られない。東京証券取引所によると、個人投資家は年初から日本株式を売り越している。また、ネット証券最大手のSBI証券によると、NISAで最も購入されている投資信託は、MSCIオール・カントリー・ワールド指数(ACWI)やS&P500種株価指数に連動する商品だ。また、日本株式の売買高の大部分は海外投資家による取引で、この傾向は最近大きく変わっていない。

とは言え、NISA口座の保有者は長期投資家の傾向があるため、日本株式の下支えになりうると考える。過去数年、日本の個人投資家は日本株式を売り越していたにもかかわらず、NISA口座を活用する市場参加者は株式を買い越している。NISAには税制優遇措置があり、年末に所得税支払額を調整するための損益通算をする必要がないため、NISA経由の資金流入は継続しやすいと考える。

特に高配当株は、個人投資家(NISA口座保有者を含む)の間で人気が高く、日本企業の多くが期末を迎える3月に向けて数カ月前から配当取りの買いが入り、好調なパフォーマンスを示す傾向がある。今年から始まった新NISAでは年間の投資上限額が引き上げられており、(AI関連株への一極集中が続く場合を除き)高配当株は過去数年よりも季節的な期末高の恩恵を受ける可能性が高いだろう。

NISAの影響はどのくらいだろうか?

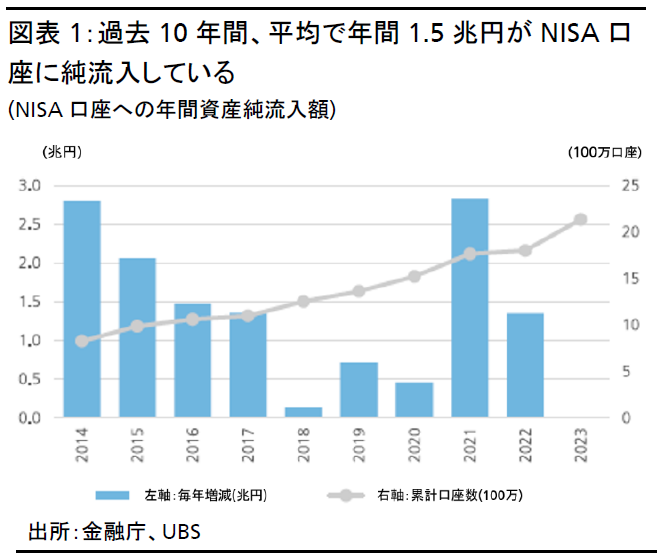

2022年末(利用可能な最新のデータ)現在、NISAの資産運用残高は13.2兆円であり、過去10年間に毎年0.1兆円~2.8兆円(平均すると1.5兆円)がグローバル株式と日本株式に純流入している(図表1参照)。NISA投資のうち、日本株への配分比率は不明だが、仮にこれら投資のうち30%が日本株式に配分されたとすると、国内株式への年間純流入額は平均4,500億円となる。新NISAが始まり口座の開設がさらに増えると仮定すれば、2024年はこの額が6,000億円~1.7兆円に増加する可能性があると試算する。

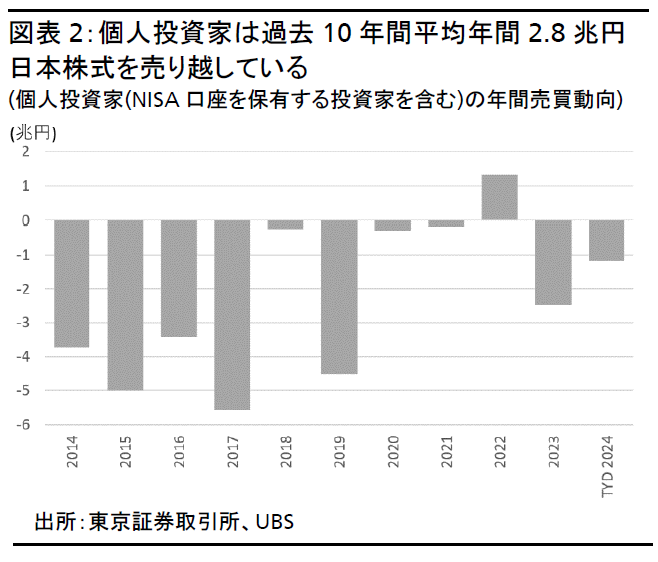

前述の通り、過去10年間、個人投資家(NISA口座を保有する投資家を含む)は日本株式を売り越しており、毎年の平均売り越し額は2.8兆円である(図表2参照)。したがって、買い越しの傾向があるNISAからの資金流入の増加期待は日本株式市場を下支えするものと考える。

NISAとは何か?

NISAとは、政府が後押しする日本の非課税貯蓄制度(Nippon Individual Savings Account)である。2014年に始まったNISAの目的は、国民が保有する現預金を長期的な投資資産へ振り向けさせることである。2024年1月から新NISAが始まり、年間投資上限額が120万円から360万円へと3倍に引き上げられ、非課税の生涯投資上限額も800万円(つみたてNISAを利用した場合)から1,800万円に拡大された。また、非課税期間も無期限となった。新NISAでは、日本株式だけでなく、投資信託や個別株を通じて世界の株式に投資できる。

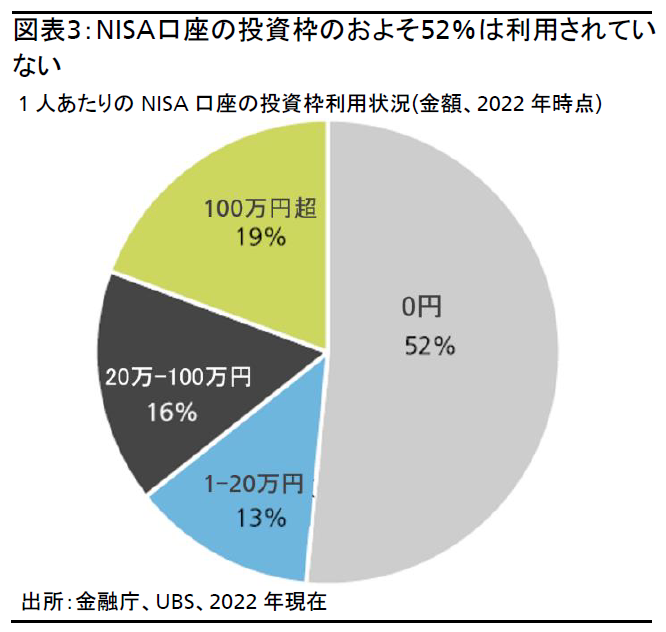

NISA口座を保有しているのは18歳以上の日本国民の約2割だ。ただ、NISA口座の投資枠のおよそ52%に該当する金額は利用されていない(図表3参照)。よって、過去10年間のNISAの平均投資額は25万円にすぎない(昨年までの年間投資上限額120万円の21%)。つまり、今後の投資資産拡大の余地は大きいといえる。

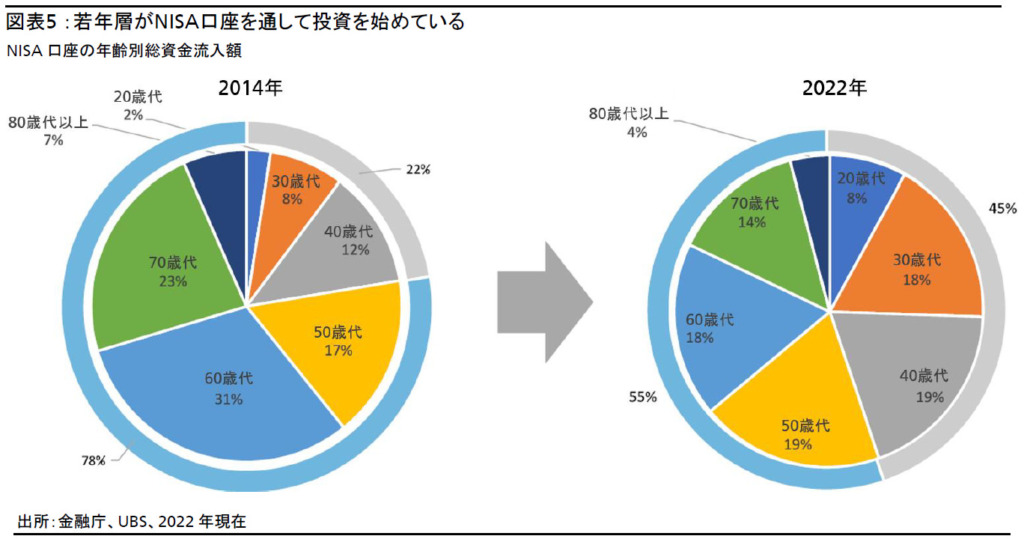

興味深いことに、過去10年間でNISA投資家の年齢層が急速に低下している(図表5参照)。2014年にNISAが始まった時は、NISA投資家の78%が50歳以上で、NISA口座経由の総資金流入額に占める40歳代以下の割合は22%に過ぎなかった。ところが、2022年末では若年層の割合が45%に上昇した。若年層の割合が急上昇したのは主に、2019年にMSCI ACWIと東証株価指数(TOPIX)が25%超上昇した後のことだ。

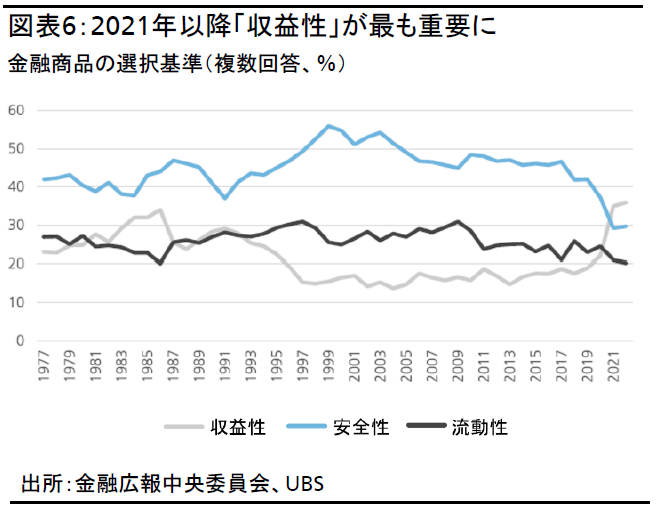

また近年、日本の個人投資家は以前ほど保守的ではなくなってきている。およそ40年にわたり金融商品を選ぶ際に最も重視することは「安全性」だったが、2021年以降「収益性」が最も重要になっている。投資家の選好と人口動態という2つの明るい変化は、日本の家計の金融資産に占めるリスク資産の割合を長期的に押し上げる可能性がある。

だが、こうした変化は世界の株式市場が上昇し始めたここ数年のことにすぎず、これらが構造的な変化かどうかを判断するのは時期尚早だ。過去のNISAの動向を見ると、資金流入と流出は円建てベースの世界の株式市場の動きと一定の相関性があり、NISAへの資金流入は株価次第であることが示唆される。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。