サステナブル投資

サステナブル投資の見通し

2024年は、サステナビリティに対する投資家の関心がエネルギー転換以外の分野にも広がり、情報の透明性と測定可能な結果がより重視され、投資判断と運用成果の向上にどうつながるかについてより詳細に理解が進むと予想する。

2024.01.10

- 2023年は乱高下の激しい市場だったが、サステナブル投資に対する投資家の関心は総じて安定していた。パフォーマンスはまちまちだった。多くのESGリーダーズ指数はベンチマークをアウトパフォームしたが、現実世界で脱炭素化が進んでいるにもかかわらず、多くのテーマ関連株が苦戦した。

- 2024年は、投資家の関心がエネルギー転換以外の分野にも広がり、成果の測定も一層重視されるだろう。また、サステナビリティとそれが投資判断や運用成果の向上にどうつながるかについても理解が進むとみている。

- 米国や欧州連合(EU)での選挙や金利環境がサステナブル投資に影響を与えるだろう。経済面ではソフトランディングと米連邦準備理事会(FRB)の利下げを予想しており、それがサステナビリティ関連分野への事業投資に対する信頼度を高めるだろう。

- 2024年に投資家が注目すべきアイデアを3つ紹介する。

❖産業の転換:再生可能エネルギーの発電容量の増加に伴い、エネルギー産業以外の経済分野に焦点が移り、「エネルギー効率化」、「オートメーションとロボット」、「サーキュラー・エコノミー」といった分野に新たな投資機会が生み出される可能性がある。

❖水、食料、農業:投資先として自然界への注目が高まる可能性があり、「水資源不足」や「食料と農業の未来」が重要な分野になるだろう。

❖持続可能なインフラストラクチャー:G20諸国は、2040年にかけて15兆米ドルのインフラ需給ギャップが発生すると予想している。我々は、新興国と先進国の双方に投資機会が生まれるとみている。

2024年の見通し:手がかりとなる6つの質問

1.ESGへの逆風、資金流出入、投資家センチメント:次はどうなるか?

2023年前半は、米国を中心に「反ESG」が話題となった。米国は、明確にESGを支持する法律制定を目指す州と、州の年金基金運用者に対してサステナブル投資を禁じる規則を推進する州に分断されているといえるだろう。2023年下期は、サステナブル投資、特に「ESG」投資を巡る議論がやや下火となったが、2024年には再燃するとみている。

だが、米国投資市場全体ではサステナブル投資の浸透率がいまだ低いことを踏まえると、こうした反ESGの動きが短期的にサステナブル投資拡大の大きな制約になるとは考えていない。確かに、こうしたESG投資を巡る議論が、投資マネージャーを委縮させ、「ESG」を名称に冠した投資商品は減る可能性がある。だが、サステナビリティ重視の戦略を改めて打ち出すことで、サステナビリティがいかにパフォーマンス期待を高めるかという点を明確に押し出すことができるだろう。

一方、米国以外では、サステナブルファイナンス関連の規制や、ロシア産化石燃料依存からの脱却を図る「リパワーEU」のような主要なグリーン投資計画についての詳細が相次いで公表されるなど、規制当局がサステナブル投資を推し進めている。

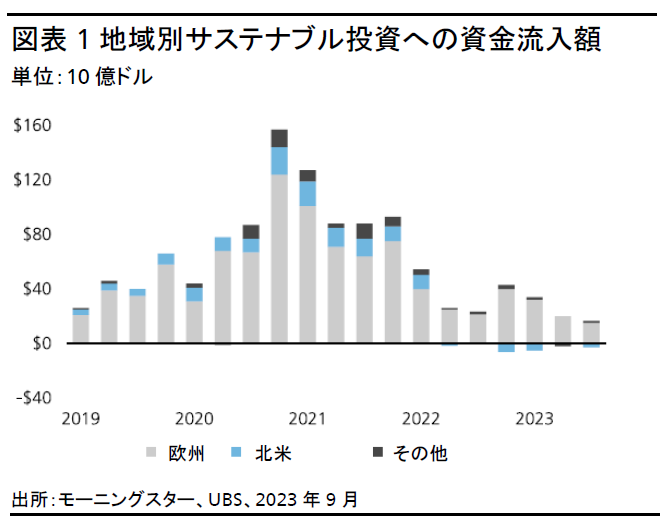

米国以外のグローバル投資家もサステナビリティに引き続き注目している。昨年の大半の期間、グローバルなサステナブル投資への正味資金流入額は、市場全体(サステナブル投資以外)を上回った。その中心は欧州投資家であり、米調査会社モーニングスターのデータによると、サステナブル投資戦略の運用残高の8割以上を占め続けている。その一方でプライベート市場については、米調査会社ピッチブックによるとサステナブル投資(あるいはインパクト投資)資産の大半は米国投資家によるものである。

2024年はサステナビリティに対する投資家の注目は続くが、関心の対象がエネルギー転換に留まらずより幅広いテーマに広がり、情報の透明性と測定可能な結果がより重視され、サステナビリティおよびそれが投資判断と運用成果の向上にどうつながるかについてより詳細に理解が進むと予想する。

2. 規制枠組み、情報開示および測定:「サステナブル投資」はどう進化するか?

サステナブル投資と企業のサステナビリティ情報開示に対する規制当局による指針策定の動きは加速する可能性が高い。

米国では、米証券取引委員会(SEC)による気候変動リスク開示の最終規則の公表が予定されている。これにより米国のすべての大手上場企業は、気候変動リスクが事業に与える財務的影響に加え、自社だけでなくサプライヤーなどによる間接的な温室効果ガス排出量の開示も求められることになる。ラッセル1000指数を構成する大手米国企業の81%超が、既に何らかの形で気候変動に関する開示を行っているが、SEC規則の導入により情報開示の調整および標準化がなされる可能性がある。

EUでは本年度から大手企業を対象に、企業サステナビリティ報告指令(CSRD)の適用が開始される(報告は2025年から)。推計50,000社以上の欧州企業にCSRDへの遵守が義務付けられるようになる見通しだ。欧州での売上高が1億5,000万ユーロを超えるEU市場で上場していない企業も対象になる。時価総額換算でMSCI オール・カントリー・ワールド指数の72%、S&P500種株価指数の82%の企業がEU規則に基づく報告対象になるだろう。2024年には欧米以外の主要国においても、規制当局が国際サステナビリティ基準審議会(ISSB)に沿ったサステナビリティ報告要件の統一化を開始し、その多くが2025年~2026年に適用開始されると予想する。図表2は現在までに公表された各国の動向をまとめたものである。

要約すると、情報開示をめぐる流れが加速する公算が大きい。企業は、世界の規制当局による開示要件の最終公表を注視しているが、総じてISSBの基準に足並みを揃える傾向にある。企業は2025年~2026年の完全実施に備えることを目指して、今年は新たな開示要件に備え、情報開示内容のレビューと改善を始めるだろう。規則の運用が定着するまでには時間がかかるだろうが、規制主導の開示により信頼性が高く比較可能なデータを整備し、サステナブル投資に対する市場の信頼を高めると前向きに捉えている。

3. サステナブル債券:債券市場はここからどう進化するか?

2023年のサステナブル債券発行額は2022年とほぼ同水準で終了し、非金融事業会社、ソブリン(国や政府機関)、国際機関が発行体の大半を占めた。

昨年末の発表によると、世界銀行は2024年に年間調達額の45%(現在の35%から引き上げ)を気候変動関連投資に充てる予定であり、その支出を賄う手段として引き続きサステナブル債券を活用することを示唆した。我々はほかの国際機関も追随すると予想する。

欧州委員会もまた、コロナ禍からの復興基金「次世代EU」の資金確保のために、2024年上期にグリーンボンドを追加発行すると発表した。だが、EU議会選挙を6月に控え、EUがグリーン転換に向けた追加投資を継続できるか疑問視する声が上がっており、それがこの先の長期的な発行状況に影響を与えかねない。我々はEUの2大発行国であるフランスとドイツは、現状の発行水準を維持すると予想する。

中国は、国としても企業としても、単体では世界最大のグリーンボンド発行体であり、今年も首位の座を維持するだろう。グリーンボンドは再生可能エネルギーの発電とその供給への取り組みを下支えしているが、英非営利団体クライメートボンド・イニシアチブ(CBI)の予想によると、中国の起債は、既存の発電および輸送インフラの脱炭素化を目指す新たな「トランジションボンド」市場へと徐々に軸足が移るだろう。

2024年はサステナブル債券の発行額が引き続き拡大し、2023年と同水準かそれを上回るものと予想する。

国際機関に加えて国(政府、地方自治体、政府機関)による発行も継続されるだろう。資本集約的な民間設備投資のパイプラインは景気減速期に増加ペースが落ちるため、公共セクターの起債が再び企業を上回る可能性がある。金利は直近ピークからは落ちているが、いまだに魅力的な利回り水準と、とりわけ景気減速が鮮明化するシナリオの場合に金利低下がもたらす価格上昇の可能性を踏まえると、高クオリティ債のリスク・リターンは依然として魅力的と考える。標準化、成果の測定、調達資金使途に関するレポーティングが引き続き鍵を握る。ポートフォリオ構築という点から、発行体の分散に留意し、セグメント内での銘柄の選別を勧める。

続きはレポートをご覧ください。