日本経済

2024年の経済見通し:日本の新たな夜明け

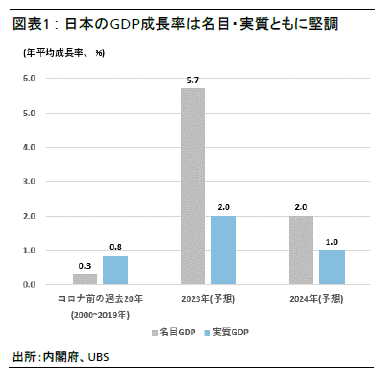

我々は、日本が長期にわたるディスインフレと経済成長の停滞からようやく脱却すると考えている。日本の名目国内総生産(GDP)成長率は2024年に2%に達し、コロナ禍前の20年平均である0.3%を大幅に上回る可能性がある。

2023.12.14

- 我々は、日本が長期にわたるディスインフレと経済成長の停滞からようやく脱却すると考えている。日本の名目国内総生産(GDP)成長率は2024年に2%に達し、コロナ禍前の20年平均である0.3%を大幅に上回る可能性がある。

- 個人消費と企業の設備投資は堅調に推移すると予想される。中小企業を含む企業の価格および賃金決定行動が徐々に変化しているため、賃金が上昇してインフレが定着する環境がつくられるだろう。

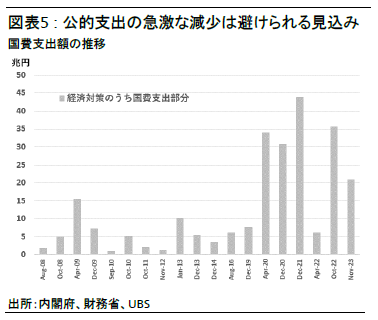

- 賃金が上昇してインフレが定着する好循環が生まれる中、日銀は2024年上期に長短金利操作(イールドカーブ・コントロール、YCC)を撤廃し、マイナス金利政策を解除して、金融政策を正常化する可能性が高い。しかし我々は日銀が利上げサイクルを開始するとは予想しておらず、緩和的な金融環境が維持される可能性が高い。財政政策は、「財政の崖」(公的支出の急激な減少)に陥るのを回避することにより、景気を下支えし続けるだろう。

- 金利:日銀による金融政策の正常化に鑑み、10年国債利回りは2024年上期に1.0%に達すると予想する。だが、今後は米国金利の低下が日本国債利回りの上昇を抑える可能性が高いため、現在のサイクルで中立金利に到達する可能性は低い。為替:ドル円は、2024年第1四半期(1-3月期)にかけて145~151円のレンジで高止まりするものの、同年下期には140~145円を予想する。ドル円の下値は堅いだろう。

- 株式:高クオリティ銘柄、特にファンダメンタルズ(基礎的条件)が強い企業を推奨する。今後6~10カ月の間、銀行株など高クオリティのバリュー株を相対的に選好する。価格設定で競争力を発揮する内需セクターや、出遅れ銘柄も有望とみる。東京証券取引所(東証)が上場企業に対して自己資本利益率(ROE)および企業価値の改善を要請したことが、この流れを後押しするだろう。

日本経済の新たな夜明け

2024年は、堅調な内需、円安によるインフレ圧力の継続、および深刻な労働力不足に支えられ、賃金が上昇してインフレが定着する目下の好循環が進展すると我々は考えている。総合インフレ率は2023年を通して2%を上回り、大企業による前年比賃上げ率は1995年以降で最も高い2.1%となった。中小企業では、2023年の前年比賃上げ率が0.4%にとどまったが、2024年には中小企業にも賃上げの動きが波及すると予想する。輸出の落ち込みによる逆風が多少あるものの、企業の設備投資計画は依然として力強い。政治状況は安定を維持する見通しで、日銀の措置を含む経済政策は2024年に正常化した後も経済成長を引き続き下支えするとみられる。

その結果、日本の名目GDP成長率は2024年に2%に達すると予想する。これはコロナ禍前の20年平均である0.3%を大幅に上回る。ただし、ベース効果に加え、世界経済の減速が見込まれるため、2023年の予想名目GDP成長率である5.7%からは減速する。賃金が上昇してインフレが定着する好循環が持続するには、企業が生産性を高め、新たな需要を創出するイノベーションを成し遂げる必要がある。日本は数十年にわたるディスインフレと名目GDP成長率低迷の時代を経てようやく目覚めようとしており、我々は2024年に日本経済が新たな夜明けを迎えるとみている。

1. 2024年に予想される堅調な内需の要因

我々は日本の2024年の実質GDP成長率を1.0%前後と予想している。ベース効果に加えて、2024年は世界経済の減速が見込まれるため、2023年に比べれば減速することになるが、内需(家計消費と設備投資)にけん引され、潜在成長率を上回ると考えれば、1.0%という成長率は堅調なペースだと我々はみている。

家計消費は2023年上期に、新型コロナ収束後の経済再開を受けたペントアップ(先送り)需要で大幅に回復したが、夏場には主に高インフレが足かせとなって減速した。こうした2023年下期のマイナス要因は2024年にはプラス要因に転じるだろう。名目賃金伸び率の改善とインフレ率の鈍化を背景に実質賃金が回復し、ひいては家計消費を押し上げる可能性が高い。我々は、サービス消費には依然として約10兆円(GDPの2%)もの大幅な増加余地があり、コロナ禍前のトレンドに戻るとみている。

企業の設備投資需要は旺盛だ。直近の日銀短観によると、労働力不足が深刻な中小企業と非製造業が特に力強い設備投資を計画している。投資財価格が徐々に下落し、インフレ環境の下で企業利益が改善していることから、企業の設備投資が増加して日本のGDP成長率を今後数年にわたり押し上げると我々はみている。

2.賃金とインフレにおける新たなトレンド

2024年は堅調な賃上げが見込まれる

2023年は、日本の妥結賃金の前年比伸び率が3.6%と30年ぶりの高水準を記録した。しかし、月次基本給伸び率は妥結賃金伸び率と比べて小幅なものとなっている。その最大の理由は、大企業・中堅企業と中小企業との間の賃金格差だと我々は考えている。大企業・中堅企業の月次基本給伸び率が30年ぶりの水準に達したのに対し、中小企業の11月の月次基本給伸び率は0.4%にとどまった。パートタイム労働者の比率が高いことも、中小企業における賃金伸び率が低迷した要因だろう。

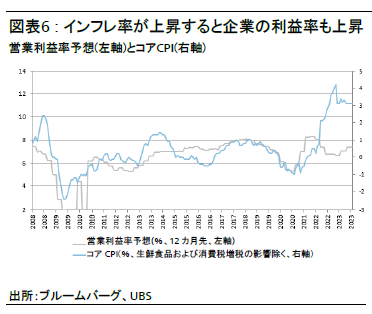

中小企業の利益は2023年第3四半期(7-9月期)に急成長した。このことは中小企業による価格引き上げも順調に進捗していることを示唆している。こうした傾向は2024年の賃上げを下支えするだろう。さらに、今年見られたように、比較的高いインフレ率と労働力不足が全体的な賃上げの要因となる可能性がある。日本労働組合総連合会(連合)は「5%以上」の賃上げを要求している。これは、2023年の「5%前後」よりも強い文言だ。また、中小企業の労働組合を含む一部の労働組合は2023年を上回る賃上げを要求する計画を示している。我々は、賃上げ圧力の高まりが2024年の堅調な賃上げにつながるとみている。

インフレ環境がようやく定着しつつある

我々は日本でインフレ環境がようやく定着しつつあると考えている。賃上げとともに堅調な内需が、緩やかに成長しつつも物価が上昇する経済への扉を開くうえで重要な役割を果たすだろう。

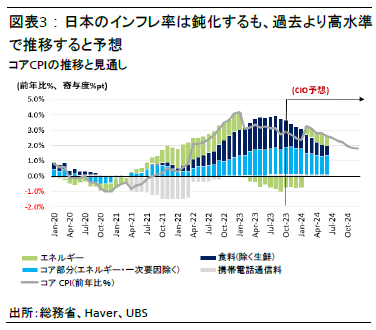

日本の消費者物価指数(CPI)は、コスト・プッシュ型インフレが次第に弱まり、経済再開に関連する品目の価格も鈍化するとみられるため、2024~2025年に減速する見通しだ。生鮮食品を除いたコアCPIは2024年末まで2.0%近辺で推移し、2025年末までに1.5%前後まで低下するとみているものの、これはデフレおよびディスインフレに見舞われたここ数十年と比べれば依然として高い。中小企業を含む企業の価格設定行動は進捗しており、今後は堅調な賃金の伸びがサービス価格を下支えする見込みだ。

とはいえ、日本が2%のインフレ率を持続可能なものにするのは依然としてハードルが高いため、当面は緩やかなインフレ環境が続くと予想する。構造的に価格上昇率が低い公共サービスや家賃(両者を合わせるとCPIの30%、およびサービスCPIの60%を占める)などの構成項目は今後もサービス価格上昇の重しになりそうだ。公共サービス価格は政府によって価格上昇が抑えられていることが多く、家賃の伸びは1998年後半以降ゼロ近辺で推移している。

3.日銀と日本政府は引き続き景気を下支えする

景気を下支えするために金融政策は中立化の可能性が高い

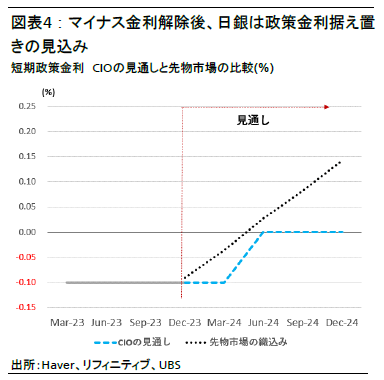

日銀はインフレと賃金の好循環に焦点を当てているため、2024年に高いインフレ率と堅調な賃上げが実現すれば、日銀が2024年第1四半期にYCCを撤廃し、同第2四半期にマイナス金利政策を解除して政策金利を-0.1%から0%に引き上げる可能性は高い。我々の見解では、政策転換の目的は景気やインフレを冷ますことではなく、景気を下支えするために金融政策を中立化することだ。利上げ幅が10ベーシスポイント(bp)以内にとどまれば、日本経済への悪影響はないと我々はみている。

我々は、日銀がすぐに利上げサイクルを開始するとは予想していない。日本の中立金利は1.5%前後とみられるが、日銀が今サイクルにおいて政策金利を中立金利の水準まで引き上げる可能性は低く、政策金利が0%から大きく乖離することはないだろう。前述したように、我々の見解では、日本が2%のインフレ率を持続可能なものにするのは依然としてハードルが高く、賃金伸び率が2%のインフレ持続に見合ったものになるには予想より大幅に加速する必要がある。

政策正常化の年における金利と円の注目点

YCCの撤廃とマイナス金利政策の解除によって、10年国債利回りには上昇圧力が加わるとみられ、2024年上期には1.0%に達する可能性がある。一方、米国金利は2024年に低下する可能性があり、それによって10年国債利回りの上昇はある程度相殺される見通しだ。我々は、日銀がマイナス金利政策解除後は政策金利を据え置く見込みであることを踏まえ、10年国債利回りは2024年末までにやや低下して0.8%になると予想している。

為替については、ドル円が2024年第1四半期まで145~151円で高止まりするものの、同年下期には140~145円のレンジを予想する。市場が米国債利回りの下落基調を確信すれば、140~145円の水準とみるが、ドル円の下値は堅いといえるだろう。大半の主要中央銀行が政策金利の引き下げを示唆または実際に開始する可能性が高い環境では、日銀による政策のさらなる正常化はG10通貨に対する円相場を下支えするだろう。

財政リスクは小さいと考えられる

一部の投資家は日本の財政の持続可能性を懸念しているかもしれない。日本国債の利回りが上昇している局面ではなおさらだ。だが、我々は下記の理由で、短期的には日本の財政収支が市場のリスク要因になるとは考えていない。

第1に、日本の財政ニーズは概ね国内金融機関によって満たされており、すべての日本国債の50%以上は日銀が保有している。第2に、10年国債利回りの変化が緩やかであれば、日本政府の利払い費にすぐには影響を与えない。引き上げ後の新たな利率は新規発行証券のみに適用されるからだ。日本国債の平均償還年限(現在は9年6カ月)が長期化するなかで、平均利払い費の増加も緩やかとなるだろう。財務省は、10年国債利回りが2023年度予算で現在想定されている1.1%から50bp上昇した場合の2026年度の利払い費の増加幅は3兆円(GDPの0.5%)前後にとどまると予想する。第3に、日本がデフレ/ディスインフレ経済から、緩やかなインフレが定着する経済へ移行しつつあり、名目GDPが堅調に伸びれば税収増につながると考えられる。

景気支援的な財政政策とノイズの多い政治

岸田文雄内閣は、家計がエネルギー価格の高騰に対処するための措置、企業が賃上げや設備投資を実施するための優遇措置や補助金、および人工知能(AI)やサプライチェーンの分散化などの経済安全保障の強化に焦点を当てた経済政策パッケージを打ち出している。我々の見解ではGDPへの目先の直接的影響は大きくないが、マクロ経済政策が景気を下支えし、新型コロナ後、公的支出が急激に減少する「財政の崖」を回避するのに寄与すると考える。

岸田内閣の支持率は、「危険水域」とされる23%まで下落し、政権発足後最低となっている。与党である自民党の収入過少記載疑惑が岸田内閣と自民党の両方の支持率への重しとなっている。

2024年も政治的ノイズを注視する必要がある。上述の疑惑を受けた閣僚交代を経て支持率が回復すれば、岸田首相は2024年6月に衆議院を解散し、7月に総選挙が実施されることになるかもしれない。市場にとって、解散総選挙は株価上昇のきっかけとなる可能性がある。支持率の低迷が続けば、岸田首相は2024年9月の自民党総裁選の前に辞任を余儀なくされる可能性もある。我々は、岸田首相が辞任した場合でも、それによる市場への影響は限定的と予想している。次期首相が現在の経済政策を継続する可能性が高い。

日本の株式相場の見通し

2024年は、日本経済が30年ぶりに持続的なインフレを達成しつつあるなかで、日本株式にとって非常に重要な年となるだろう。ポイントは、マクロ経済の情勢が変化するなかにおいて、日本の株式市場が「報われる時」、すなわち新たな夜明けが来るのかどうかである。

2024年は、株主還元の拡充などのコーポレート・ガバナンス改革や、前向きな設備投資の拡大、および事業ポートフォリオの最適化といった国内のカタリストが2023年以上に重要になる可能性が高い。その理由は、世界経済と円安による下支えが2024年には弱まると予想されるからだ。米国経済は2023年に想定外に強いと評されたが、2024年の成長率はプラスを維持しつつも減速すると我々は予想している。円高ドル安が進む可能性も高い。特に米連邦準備理事会(FRB)が利下げを開始すると予想される2024年下期にはその傾向が強まるだろう。

2024年は、国内のカタリストが豊富な上期を中心に、国内の比較的良好なマクロ経済環境が日本株式を下支えすると考える。ただし下期の見通しはより不透明で、世界経済と為替の動向に左右されると我々はみている。

我々は高クオリティ銘柄を推奨する。注目しているのは、2024年度に増益率が高く、利益率やROEが改善傾向にあり、健全なバランスシートを持つなど、ファンダメンタルズ(基礎的条件)が強い企業だ。今後6~10カ月間は、金利上昇、日銀の政策正常化、株主還元の拡充が恩恵となる、銀行株など高クオリティのバリュー株を相対的に選好する。東証が上場企業に対してROEおよび企業価値の改善を要請したことが、この流れを後押しするだろう。価格設定に競争力のある内需セクターや出遅れ銘柄も推奨する。こうした業種は緩やかなインフレと賃金の上昇から恩恵を受けると考えられるからだ。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

上里 啓

さらに詳しく

2022年10月UBS SuMi TRUSTウェルス・マネジメント入社。投資戦略・調査部門であるチーフ・インベストメント・オフィスにて、ストラテジストとして日本経済や債券・為替等の調査分析及び投資戦略を担当。

それ以前は、2016年から2022年までの6年間、日系シンクタンクや米系証券会社でエコノミストとして日本経済分析・見通し作成などを担当。2016年に慶應義塾大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。