通貨市場

最新為替見通し

為替市場は2024年末まで緩やかな動きを示すと考える。米ドルは、米連邦準備理事会(FRB)の政策運営の柔軟化に呼応して、2024年末までに小幅に下落すると予想する。

2023.11.09

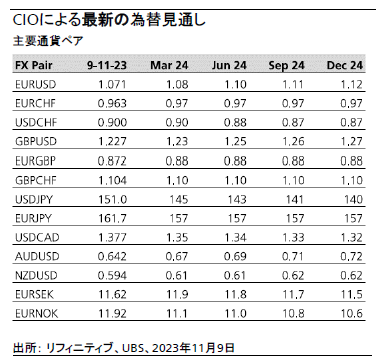

- 今月は2023年12月の予想を終了し、新たに2024年12月の予想を追加した。為替市場は2024年末まで緩やかな動きを示すと考える。米ドルは、米連邦準備理事会(FRB)の政策運営の柔軟化に呼応して、2024年末までに小幅に下落すると予想する。

- ユーロ、スイス・フラン、英ポンド(対米ドル)は、FRBの利下げにより、今年のレンジの上限まで上昇するであろう。ただし、大きく上昇する可能性は低いと考える。

- 2024年については、クロスカレンシー(米ドル以外の通貨同士)での資源国通貨の買い、新興国通貨のキャリー(金利収入)を狙うことを勧める。

今後は緩やかな動きを予想

今月は2023年12月の予想を終了し、新たに2024年12月の予想を追加した。為替市場は2024年末まで緩やかな動きを示すと考える。米ドルは、過去2年に比べて柔軟化した米連邦準備理事会(FRB)の政策運営に呼応して、2024年末までに小幅に下落すると予想する。今後は成長モメンタムが限定的となり、為替市場はおおむねレンジ内を推移すると見込む。ユーロ/米ドルは2024年前半に1.05~1.10のレンジ内を推移し、その後年末に向けて緩やかに上昇するとみている。英ポンド/米ドルは2024年前半に1.20~1.25のレンジ内を推移し、その後年末に向けて1.27まで上昇すると見込む。米ドル/スイス・フランは2024年末まで0.85~0.92のレンジ内で徐々に低下し、ユーロ/スイス・フランは0.95~1.00のレンジ内を推移するとみている。米ドル/円は、当面高止まりして145~151円のレンジ内を推移した後、2024年後半には140~145円のレンジに向けて下落すると予想する。豪ドルは今後12カ月にわたり大きく上昇するとみている。豪ドル/米ドルは足元の0.65から2024年末までに0.72まで上昇すると見込む。

世界の経済成長は緩やか

2024年の為替見通しは、米ドルは今後数カ月は高値を維持するが、その後は米ドル安方向に転換するとの見方に基づいている。しかし、世界経済の成長は緩やかなペースに留まる見通しであり、中央銀行は高止まりしている債券利回りの押し下げに動くとみられることから、為替市場が大きな変動をみせることはないと考える。2024年は米国国債利回りがユーロ圏国債利回りよりも速いペースで下落し、各主要通貨ペアの利回り格差が縮小すると見込む。このため、米ドル高圧力が徐々に後退するとみられる。ただし他のG10通貨に比べて米ドルが割高な状態は当面続くだろう。よって、大半の通貨ペアは過去2年にわたりみられたレンジ内を推移すると見込む。

米ドル高基調の継続を予想しない理由

FRBが利下げに転換すれば、米ドルは一定程度下落すると考える(この見方は以前から変わらない)。FRBの利下げにより米国と欧州の利回り格差は縮小すると予想する。しかし、為替市場への影響はさほど大きくないであろう。主要中央銀行(除く日銀)がいずれも来年利下げに転じると我々は予想しているが、重要な鍵を握るFRBも利下げ転換が見込まれることから影響は小さいと考える。米国で景気減速、労働市場の軟化とともに利下げが行われれば、米国経済は例外的に強いという見方が後退し、ポートフォリオの米ドル離れが進むことから、来年後半は為替市場に一定の反転がみられるであろう。

予想外の景気拡大がない限り、大きな動きはない

ユーロ、スイス・フラン、英ポンドが今年のレンジの上限まで上昇するためには、米国の利下げだけでも十分であろう。しかし、既述の通り、それを上回る大幅な上昇は予想していない。リスク感応度の高い通貨が上昇するためには、世界経済、特に米国外の経済が堅調に成長する必要がある。しかし、地政学的緊張、中央銀行の金融引き締め、エネルギー価格の上昇、中国経済の回復の鈍さを考慮すると、目下のところその可能性は低いであろう。米国経済が想定以上に減速すれば、欧州はじめ他の工業国の経済見通しは米国以上に悪化すると考える。現時点で我々は、G10通貨国のGDP成長率は大半が景気後退レベルを若干上回る程度と予想している。仮に世界経済が実際に景気後退に陥った場合、米ドルは下落ではなくむしろ上昇する可能性が高い。

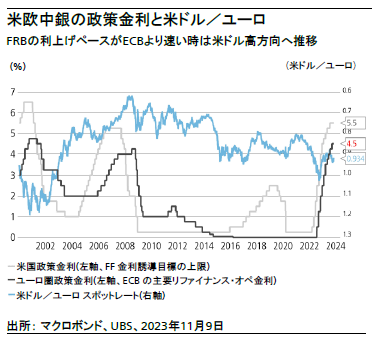

タイミングは重要

債券の実質利回りの上昇は、為替市場に大きな影響を及ぼす可能性がある。同利回りの上昇はインフレ率が速いペースで減速し、中央銀行がゆっくりとしたペースで利下げを行うと生じる。これは今回の利上げサイクルでも生じた。FRBはECBよりもかなり速いペースで利上げを行ったことから、米ドルはユーロに対して上昇した。同様にFRBが、我々の予想通り、ECBよりも速いペースで利下げを進めた場合、ECBがFRBに続いて利下げを行うまではユーロが過度に上昇する可能性がある。換言すると、短期的にはタイミングが重要であり、ボラティリティ(変動率)は、1つの金融政策決定会合から次の会合までの間に上昇するであろう。タイミングという観点で過去2年を遡ってみると、中央銀行は市場を大きく驚かせる可能性がある。しかし、中央銀行は、利上げにせよ利下げにせよ、しかるべき政策を実施していく必要があることから、投資家は金融政策決定会合前後のボラティリティの急上昇に留意する必要がある。

幅はより重要

しかしながら、利下げの幅はタイミングよりもさらに重要である。現在、市場参加者はECBとFRBが同様の行動を取ると予想している。すなわち来夏に利下げに着手し、2024年末までに約90ベーシスポイント(bp)の引き下げを行うと見込んでいる。潜在的なサプライズという点から見れば、FRBは中央銀行の中でも機動性が高く、大胆な措置を講じている場合が多い。中央銀行が従来通りに政策運営を進めるならば、米ドルの下落幅が想定よりも若干広がる可能性がある。しかし、欧州が景気後退に陥ると、市場の勢いは別の方向に進むであろう。我々の予想はこの2つのシナリオの中間を反映しており、資産配分はよりバランスの取れた状態に回帰し、米ドルは若干下落するとみている。

物価目標が最も重要

市場参加者は、FRBとECBのどちらがインフレ率を速やかに目標水準まで引き下げて、アンダーシュート(下振れ)させることなくインフレ・サイクルを終了させることができるか注視していくだろう。米国と欧州のインフレ率は最終的には目標の2%に達すると予想する。問題はいかにして実現できるのかであり、それが2024年後半に重要になるとみている。ユーロ圏のインフレ率は米国や英国のインフレ率以上に目標を下回る可能性が高い(米国・英国の方がインフレ目標を上振れる可能性が高い)。

リスクは投資機会でもある

地政学リスクも考慮する必要がある。どこでリスクが高まったとしても、一般に米ドル高要因となるリスク回避とエネルギー価格の上昇につながる可能性がある。しかし、市場参加者はそうしたリスクを十分認識しており、オプション価格にも十分織り込まれていると考える。四半期報告が必要な機関投資家は、市場がレンジ内を推移する中でもポートフォリオの保全のためのプロテクションの買い(ヘッジ)を積極化させていると我々はみている。

英ポンドの下落リスクは2024年には後退

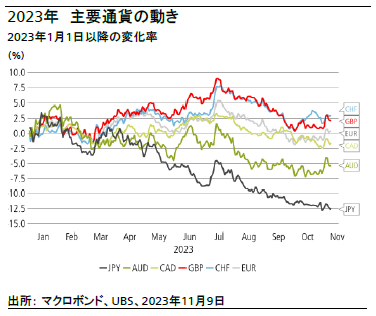

英ポンドは昨年末の低水準から大きく上昇し、今年年初来のトータルリターンはG10通貨の中で最も高い。イングランド銀行(英中銀)は1年を通して積極的に金融引き締めを行い、英ポンドのキャリー(金利収入)見通しは魅力度が高まった。また英国の経済データは今年大半の期間で市場予想を上回った。しかし、経済の綻びがみえ始めているようであり、景気の勢いは鈍化している。今後数カ月はこうした状態が続くと予想され、米国経済が依然底堅いことから、英ポンド/米ドルは短期的に下落しやすくなっている。しかしながら、来年はFRBが利下げに着手し、また英ポンドの景気感応度が高い特性も奏功し、同通貨ペアは一定の反転をみせると考える。我々の2024年末の予想は1.27米ドルであり、1年を通して、ゆっくりではあるが徐々に英ポンドが対米ドルで上昇するとみている。

スイス・フランは対ユーロで安定推移

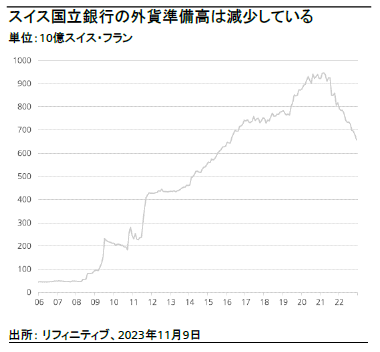

スイス国立銀行(中央銀行)は長年にわたりスイス・フランの安定化を図ってきた。同中央銀行の現行の金融政策はFRBおよびECBよりも政策金利を低く維持するというものであり、スイス・フランは下落する可能性がある。このため、同中央銀行は自国通貨の下支えに向けてバランスシートを縮小し、外貨準備を売却する可能性がある。これはスイスのインフレ率の抑制に貢献してきた。スイス・フランは低金利により上昇余地が限られるが、外貨準備の売却および貨幣流通量の削減により下落余地も限られると考える。ユーロ圏および米国のインフレ率が高い局面では、スイスの輸入インフレを抑制するため、スイス・フラン高の必要性が高まった。しかし、主要国でインフレ圧力が弱まっていることから、スイス・フラン高を支える必要性も低下しつつある。このため、スイス・フランは対ユーロではレンジ内を安定的に推移し、対米ドルでは緩やかに上昇すると予想する。

日本円:当面は弱いが、2024年の見通しは明るい

米ドル/円は、米国国債利回りが直近低下する中にあっても、予想に反して高値を維持している。本来なら、日米利回り格差の最近の縮小から、米ドル/円は足元の水準150~151円から145~148円近辺まで低下してもおかしくない。我々の予想と実際の水準の乖離は、特に米国経済の堅調さが当面見込まれる中で、米国国債利回りの直近の急落の持続性を市場が懐疑的に見ていることが原因と思われる。また、日本の政策当局の口先介入が不十分なことから、為替市場は米ドル/円の次の上値を引き続き試している。結論として、米ドル/円は2024年1-3月期(第1四半期)に向けて145~151円のレンジで高止まりするものの、年後半にかけて140~145円まで徐々に低下すると予想する。市場参加者が米国国債利回りの着実な低下について自信を深めると、円キャリー取引の巻き戻しが始まることから、年後半に米ドル/円が下落すると考える。大半の主要中央銀行が利下げを示唆あるいは開始する可能性が高いなか、日銀が金融政策のさらなる正常化に進めば、日本円の上昇(対G10通貨)を後押しするであろう。

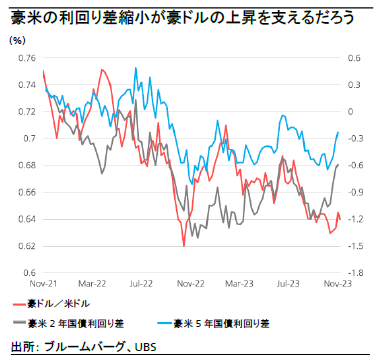

豪ドル:2024年は上昇の年

2023年は金利差と中国経済の不振が大きな悪材料となり、豪ドルは苦戦した。2024年は豪ドルにとって明るい年になるとみており、年末までに豪ドル/米ドルは0.7米ドル台前半まで上昇すると予想する。市場に大きな影響を及ぼす要因として、米国との金利差縮小、銅など主要コモディティ価格の緩やかな回復の可能性(併せて中国不動産市場の安定化に対する期待)、消費者物価指数(CPI)の前年同月比上昇率を目標レンジ2~3%まで速やかに引き下げることを喫緊の政策課題とするオーストラリア準備銀行(中央銀行)の豪州経済への楽観的見方があげられる。当然ながら、追加利上げにより2024年のGDP成長率がさらに減速するリスクは高まっている。したがって我々は、同中央銀行は少なくとも2024年第4四半期までは利下げに着手しないという見方を改めて示すが、一方で景気の急減速は我々の基本シナリオに対するリスクといえる。

米ドルに追随するカナダ・ドル

2023年は米国との緊密な貿易関係が奏功し、カナダ・ドルはG10資源国通貨を大きくアウトパフォームした。しかし、カナダでは直近のマクロ経済データが今後の景気減速を示唆しているように、経済に綻びがみえ始めている。コア・インフレ率は目標水準を依然上回っているが鈍化傾向を辿っており、今後カナダ銀行(中央銀行)は慎重姿勢を取ると考える。過去のサイクルでは、同中央銀行の政策金利はFRBの政策金利よりもやや低い水準でピークをつけている。今回も同様のことを想定しており、金利はピークに達したと考える。しかし、過去のサイクルに比べて金利は高い水準で長期にわたり維持される可能性がある。特に2024年後半のFRBの利下げによりリスク・オンム-ドが高まる環境の下では、キャリーの観点からカナダ・ドルの下落余地は限定的と考える。結論として、今後12カ月はカナダ・ドルが米ドルに対して若干上昇するとみており、我々の予想でもそれを反映している。