マンスリーレター12月号

2024年の株式市場展望

本稿ではYear Ahead 2024「Year Ahead 2024」のリリースに先立ち、主要な論点の一部を紹介し、株式に焦点をあて、ポジション変更を含め解説する。

2023.11.09

- 高クオリティ銘柄でリターンを狙う: 経済成長率が低下する中でリターンを狙うには、高クオリティ銘柄への投資が有利と予想する。

- テクノロジー株への投資機会: 米国テクノロジー企業のファンダメンタルズは改善しており、人工知能(AI)を魅力的な長期成長要因の1つとみている。

- 金利低下が視野に: 2024年には債券市場が反発し、債券利回りの低下が株価を下支えするだろう。

- 資産配分:債券を引き続きオーバーウェイトとする。株式では、米国市場を中立とし、米国のテクノロジー・セクターをオーバーウェイトとする。

UBS CIOの2024年の見通し「Year Ahead 2024」が今月リリースされる。各国経済や資産クラス全般に関する我々の見通しを述べ、投資家が2024年に直面するであろう主な疑問に答える。本稿ではYear Ahead 2024のリリースに先立ち、主要な論点の一部を紹介し、株式に焦点をあて、ポジション変更を含め解説する。

2023年を通じてグローバル市場の株価指数は大幅に変動した。上期には、少数の大型テクノロジー株に牽引されて主要指数が大幅に上昇したものの、下期に入ると高金利と経済成長減速への不安が重なって上期の上昇分を一部失った。

2024年を前に、大きな疑問が3つある。

• 投資家は経済成長の鈍化に合わせて株式ポートフォリオをどう調整すべきか。

• テクノロジー・セクターの見通しはどうか。投資家はポジションをどう組むべきか。

• 債券市場の動きは株式にどのような影響を及ぼすか。

第1に、経済成長率の鈍化は景気変動の影響を受けやすい企業の利益にとって重石となりそうだが、高い投下資本利益率(ROIC)、強靭な財務体質、そして安定した収益源を持つ優良企業は、事業環境が厳しさを増しても利益を伸ばすだろう。過去の実績を振り返ると、こうした高クオリティ銘柄は、景気サイクルが後期に入り、経済活動が鈍化するとアウトパフォームする傾向がある。

第2に、我々は米国のテクノロジー・セクターを選好し、中立からオーバーウェイトに引き上げた。これは我々が高クオリティ銘柄を選好していることが一因である。利益率が最も高く、財務体質が最も強靭な企業の多くがテクノロジー・セクターに属しているからだ。それだけではなく、直近の業績発表シーズンで、スマートフォンとPCへの需要が改善している兆候が見られたことも反映している。また、同セクターの保有は、現在最も魅力的な長期投資機会の1つである人工知能(AI)関連に投資することにもなる。この動きに合わせて、我々は地域別では米国をアンダーウェイトから中立に引き上げる。

第3に、我々の基本シナリオでは、債券は2024年も価格上昇を続けると想定している。債券利回りが低下した場合、それが経済成長率の急速な鈍化を伴うものでなければ、株式の下支え要因になると予想する。

債券のオーバーウェイトは継続している。魅力的な利回りに加え、金利予想が低下すれば価格上昇の可能性があるからだ。一方、株式市場も、優良企業の利益成長に牽引されて株価上昇を見込んでいる。全体として、2024年は、バランスのとれたポートフォリオで資金運用している投資家には有利な1年となるだろう。株式、債券、オルタナティブ資産全般からプラスのリターンが見込めるからだ。

高クオリティ銘柄でリターンを狙う

2024年には、世界の経済成長は減速が予想される。米国消費者は、高金利、米国救済計画法に盛り込まれていた児童手当の終了、メディケイド(低所得者向け公的医療保険)受給対象者の削減、学生ローン支払いの再開などで、消費性向が低下する可能性が高い。欧州の経済成長は、与信の厳格化と融資需要の減少を背景に停滞が続きそうだ。中国の経済成長率も4~5%の「新常態」水準に落ち着く可能性が高い。

したがって、投資家は株式の銘柄選別をする必要があるだろう。2024年には、売上高の下押し圧力と調達コストの上昇が重なる難局に直面する企業も出てくるだろう。しかし、投下資本利益率(ROIC)が高く、安定した利益成長と低い負債比率を維持している企業は、高リターンを達成しやすいと我々は考えている。

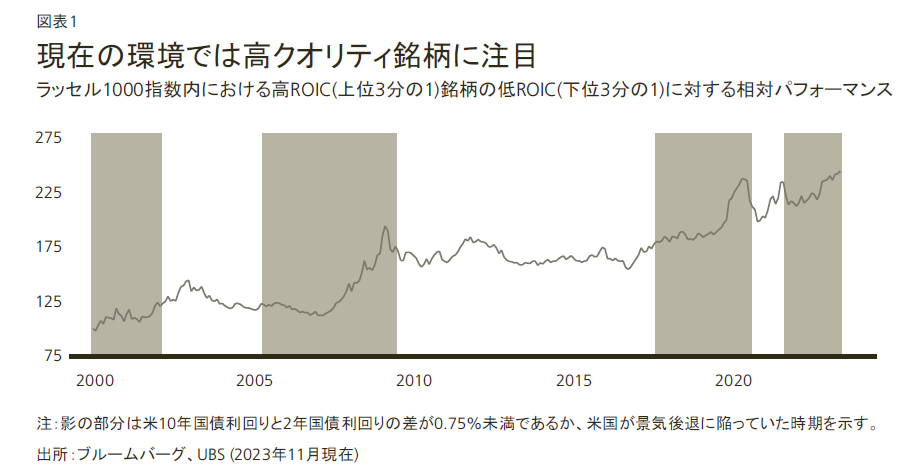

過去の実績を見ると、こうした高クオリティ属性のある企業は、経済成長率が減速しつつもプラスを維持していた期間中は、株式市場全体よりも高パフォーマンスを上げてきた。そして2024年はそのような投資環境になることが予想される。例えば、MSCI ACワールド(MSCI ACWI)のクオリティ指数は2012年以降で同様の成長環境にあった6カ月間において、MSCI ACWIを1%ポイント上回っている。高クオリティ銘柄は景気縮小期でも市場全体のパフォーマンスを上回る、つまり景気が予想以上に悪化した場合にもポートフォリオを守る傾向が強い。

この点は2000年以降のデータで確認できる。米2年国債利回りと10年国債利回りのスプレッドが75ベーシスポイント(bp)未満となるか、米国経済が景気後退に陥っていた期間中には、ラッセル1000指数の中でROICランキング上位3分の1の銘柄群は、下位3分の1の銘柄群の株価パフォーマンスを上回った(図表1)。

高クオリティ銘柄は株式市場全体よりも高いバリュエーションで取引されることが多く、現在のバリュエーションも高い。とはいえ総合的に考えると、現在の投資環境においてはプレミアム(割高部分)を支払うだけの価値があると我々は考える。

テクノロジー・セクターにおける投資機会

比較的多くの優良企業を見出せるセクターの1つがテクノロジー・セクターだ。今月は、米国のテクノロジー・セクターを中立からオーバーウェイトに引き上げる。

米国の11の株式セクターの中で投下資本利益率(ROIC)が最も高いのがテクノロジー・セクターであり、同セクターの過去12カ月間のROICは19%だった(これに対して公益事業および不動産セクターは4%に過ぎない)。バランスシートが最も強固なのもテクノロジー・セクターで、有利子負債の返済能力の指標であるEBITDA有利子負債倍率は0.5倍にとどまる(EBITDA=利払前・税引前・償却前の利益)。しかもテクノロジー企業はサブスクリプション・ベースの収益源と急成長分野での事業展開を組み合わせたビジネスモデルを構築しており、2024年は健全な利益成長を達成すると我々はみている。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。