通貨市場

通貨分散投資のメリットとリスク

米ドル指数には過去に複数回の下落局面があり、通貨分散化が賢明であることを示している。とはいえ、米ドルのような安全通貨以外への分散は、為替相場の変動と大幅な下落リスクも伴う。

2023.10.12

- 今回のレポートでは、ポートフォリオの一定比率を現金または現金同等物で保有している投資家に向けて、異なる通貨で構成されたバスケットを保有することのメリットとリスクを、米ドルのみを保有した場合と比較して考察する。

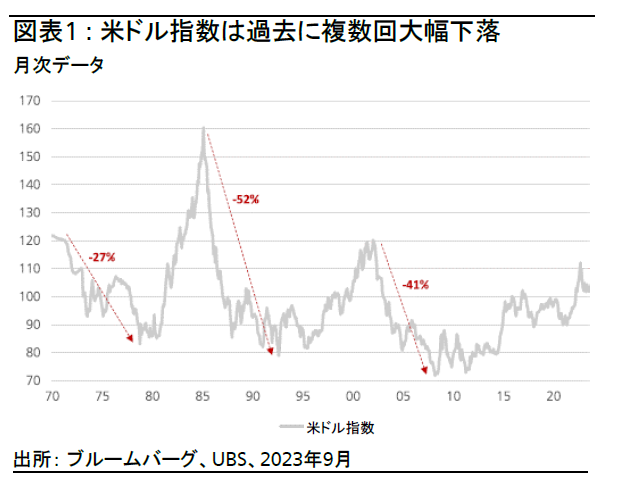

- 歴史的に見ると、米ドル指数(DXY)には複数回の下落局面があり、下落幅は27~52%に及ぶ。このことは通貨分散化が賢明であることを示している。とはいえ、我々の分析結果からは、米ドルのような安全通貨以外への分散が、為替の高いボラティリティ(相場の変動)と大幅な下落を伴うこともわかった。

- 投資家が、分散化された通貨バスケットの保有によりトータルリターンの上昇という恩恵を受けるためには、為替のボラティリティに対応できなければならない。高利回りの通貨は長期的には優れたトータルリターンを創出する傾向があり、高リスク・高金利通貨と安全通貨にバランス良く配分することがリスク調整後リターンの改善につながる。

はじめに

グローバル志向の投資家にとって、通貨市場への投資配分をいかに調整し、潜在的なリスクにどう対応するかは常に直面する問題である。為替レートの変動が投資リターンに大きな影響を与えることがあるからだ。

一部の投資家はポートフォリオの一定比率を異なる通貨の現金または現金同等物に配分している。様々な国に住み、複数の通貨建ての資産と債務およびキャッシュフローを抱える可能性のあるこうした投資家にとって、複数の通貨の組み合わせに投資するのは自然なことだ。

今回のレポートでは、複数の通貨で現金または短期金融市場商品を保有することから生じる為替リスクに焦点を当て、異なる通貨で構成されたバスケットを保有することのメリットとリスクを、米ドルのみを保有した場合と比較して考察したい。貿易加重平均した米ドル指数で見ると、米ドルは1970年以降、大きく下落した時期が複数あり、下落幅は27~52%に及ぶ(図表1参照)。このことから、通貨への投資において分散化が賢明な投資方法であることがわかる。

通貨バスケットの特性をより良く理解するため、まずは通貨に共通して見られるリスク・リターンを類型化した後、10種類の通貨バスケットの動きをあらためて分析した。その結果、過去20年超の期間のリターンでは、米ドル建て短期金融市場商品をその他すべての通貨バスケットが上回った。一方、為替のボラティリティと下落率の観点から見たリスクも、米ドル建て短期金融市場商品を他の9つのバスケットが大幅に上回った。全体として、米ドルを基準通貨としている(米ドルベースの)投資家にとって、幅広く分散化された通貨バスケットのリスク・リターン特性はさほど魅力的には映らない。だが、投資家の基準通貨が低利回りの新興国通貨、あるいはカナダ・ドル、ノルウェー・クローネ、豪ドルのような経済成長の恩恵を受けやすい通貨である場合、結果は異なってくる。

通貨バスケットの選択に際しては、まず個々の通貨のトータルリターンとリスク特性を理解しておきたい。

A) トータルリターンに関する考察

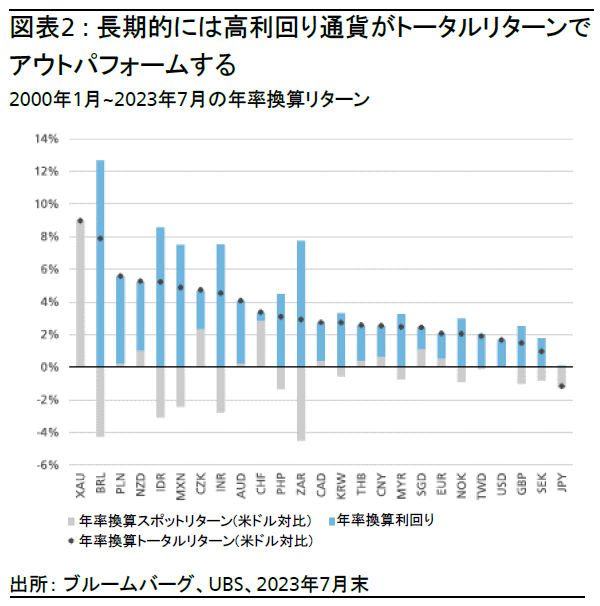

通貨市場における過去20年超のトータルリターンのデータを見ると、通貨の長期リターンが利回りの要素によって大きく左右されてきたことがわかる。図表2は様々な通貨の2000年1月から2023年7月までの年率換算トータルリターン(米ドルベース)を示しており、利回り(金利収入)の影響を大きく受けていることがわかる。ブラジル・レアル、インドネシア・ルピア、メキシコ・ペソといった高利回り通貨は、年率換算スポットリターンが総じてマイナスになっているにもかかわらずアウトパフォームしている。

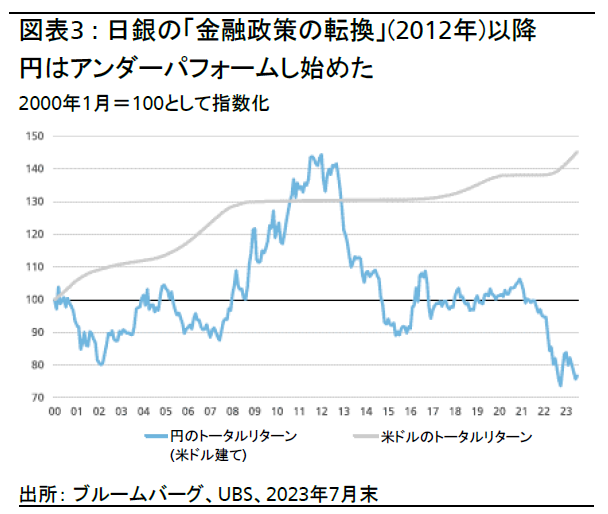

もう一つの例は円だ。円のパフォーマンスは、低利回りに加え、年率換算スポットリターンも小幅マイナスとなったため、主要通貨の中で最も低くなっている。しかし我々は、円の低調なパフォーマンスの主な要因は日銀による2012年の金融政策の転換だと考えている。このとき日銀は、2%のインフレ目標を追求するため、バランスシートの拡大に積極的に取り組み始めた。2012年以前の円は、図表3が示すように、良好なトータルリターンを上げていた。特に世界金融危機の局面では、安全通貨としての特性から力強く上昇した。

以上に述べた原則に対する例外の1つが金(gold)だ。金も一種の通貨ととらえることができる。図表2が示すように、金(XAU)の2000年以降の年率換算トータルリターンは9%で、利回りをもたらさないにもかかわらず他の通貨をアウトパフォームしている。こうしたアウトパフォームの背景には、2000年まで20年にわたって続いた金の低調なパフォーマンスと、2000年代に入り台頭し始めた中国の存在があり、ともに金価格上昇のきっかけとなった。特に、2009年の世界金融危機や2020年の新型コロナウイルスの勃発を受けて、主要中央銀行がバランスシートを拡大すると、中央銀行が発行する法定通貨とは異なり、供給量がほぼ一定である金の価格は、上昇に拍車がかかった。前述した過去23年間の絶対リターンは将来の絶対リターンの基準とはならない。だがこのデータは、トータルリターンの構成要素と利回り(金利収入)の重要性を裏付けている。

我々は2000年以前の状況については分析を行っていない。2000年以前も対象とした場合、新興国で発生した複数の経済・金融危機(1997年のアジア通貨危機など)が分析の材料に含まれることになるが、大半の新興国のインフレ環境や経常収支動向が、当時と現在で大きく異なるからだ。中国の役割と重要性も、2000年以前と現在では大きく変わっている。

B) 通貨のボラティリティ特性に関する考察

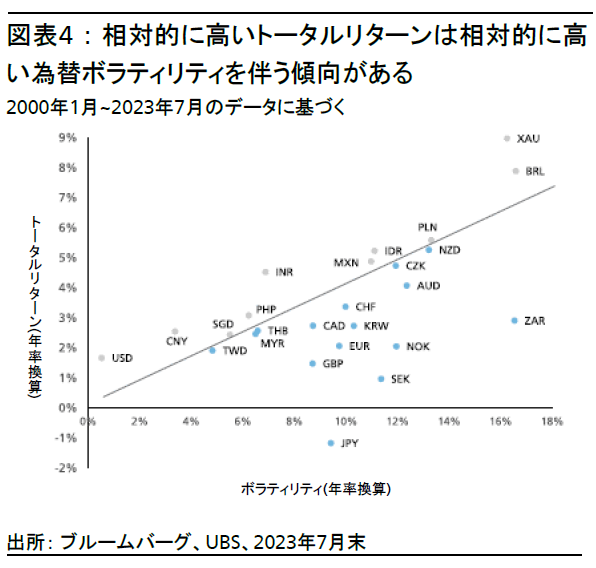

リターンは通貨の重要な側面の1つだが、ボラティリティによって表されるリスクもまた重要な側面だ。ボラティリティは通貨の様々なリスク特性を表す。人民元など1桁台半ば~後半のボラティリティを示す通貨があるのに対し、ブラジル・レアルや金のように10%台後半に達するものもある。こうした違いは、それぞれの経済の基調的な安定性と適用されている金融政策や為替レート政策によって生じる。すべての為替レートが自由市場の原理のみによって決まるわけではない。

我々の所見では、ボラティリティの高い通貨ほどトータルリターンも高くなる傾向がある。これは、投資家が通常、ボラティリティの高い通貨を保有する見返りとして、高いリターンを追求するからでもあろう。図表4が示すように、通貨のボラティリティ(横軸)は総じてトータルリターンの水準(縦軸)とともに上昇する傾向がある。

通貨の魅力の度合いを評価するためには、通貨のボラティリティ調整後トータルリターンを検討する必要がある。図表4において、ボラティリティ調整後トータルリターン上位10通貨はグレーで表示され、斜線の左側に位置している。興味深いことに、これらの上位10通貨のうち6通貨(インド・ルピー、フィリピン・ペソ、ブラジル・レアル、インドネシア・ルピア、メキシコ・ペソ、ポーランド・ズロチ)は高利回り通貨である。このことからも、高利回り通貨はスポットリターンが構造的にマイナスとなる傾向があるにもかかわらず、相対的に良好な長期トータルリターンを示していることがわかる。

C) 相関に関する考察

為替レートは様々な要因によって形成される。よって、世界の通貨のリターン特性は、外的要因に大きく左右されることになる。米ドル指数の変動、リスクオンとリスクオフの転換、(ユーロと人民元の影響を受ける)地域的な為替動向、および通貨固有の要因のいずれもが常に作用し合い、その作用は時として逆方向になることもある。そのため、異なる通貨同士が、そして通貨と他の資産がどのような相互作用を見せるのかを理解することが重要だと考える。

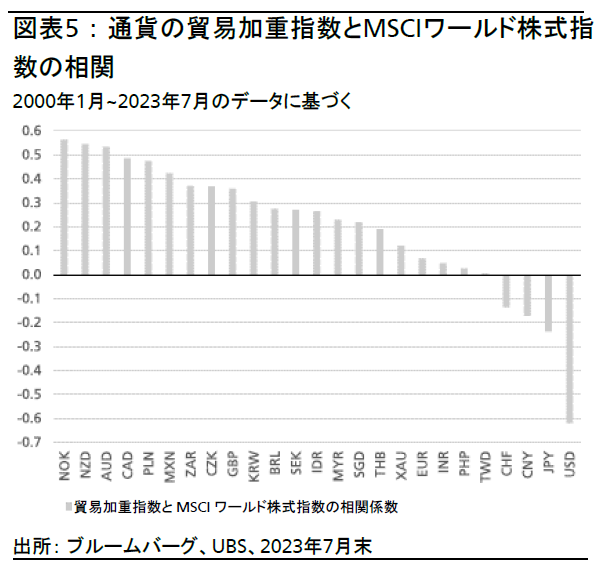

通貨をそのリスクオン/リスクオフ特性に基づいて分類することは、投資家にとっての通貨の魅力を判断するための出発点だ。一般に予想される通り、豪ドルやニュージーランド・ドルおよびノルウェー・クローネのような経済成長の恩恵を受けやすい通貨はリスク資産との相関が強い(図表5参照)。一方、米ドルや円およびスイス・フランは一般に世界の安全通貨としての魅力を持つものの、これらの通貨のリスクオフ局面での特性は必ずしも同時に発揮されるわけではない。

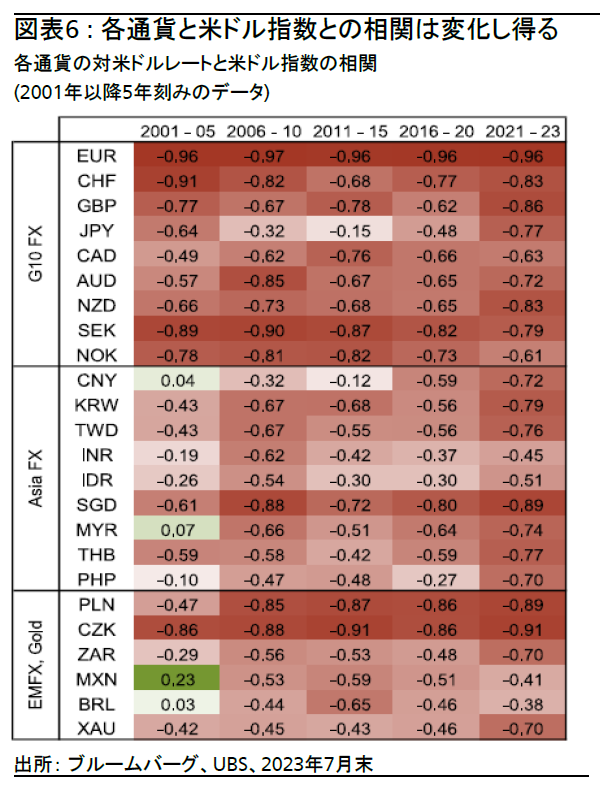

大半の通貨の米ドルとの相関は、短期的に弱まることはあっても通常はかなり安定している。しかし、「金融政策の転換」を経た特定の通貨の挙動は顕著に変化してきた。そうした変化の代表例は、2011~2015年、アベノミクスによって急激に下落した円と、中国人民銀行が米ドル中心だった為替政策を2015年8月から他の主要通貨を含む貿易加重指数に基づく為替政策に転換したときの人民元である(図表6参照)。

つまり金融政策は、通貨が市場原理から受けるリスクの大きさを左右するがゆえに重要だということである。これは、為替政策が通貨の上昇または下落を阻むということではない。しかし、為替調整のスピードと規模は為替政策の影響を受ける。このことは、効果的な通貨ポートフォリオを構築する際の重要な考慮事項だ。

通貨市場では、他の資産クラスと比べ、投資家の視点がより重要な意味を持つ。例えば米ドルベースの投資家がカナダ・ドル資産を保有している場合、リスクオフ・イベントの局面での損失につながる可能性が高くなる。一方、豪ドルベースの投資家であれば、市場環境の悪化局面でカナダ・ドルを保有することはメリットにつながるだろう。これは、リスクオフ環境での対米ドル下落率が、総じてカナダ・ドルよりも豪ドルの方が高いためである。同様に、リスクオフ・イベントの局面での人民元は、取引量が少なく流動性が低い通貨をアウトパフォームしている。、米ドルベースの投資家にとって、人民元は安全通貨とはなりにくいものの、特にアジアの投資家にとっては相対的な安全通貨となっている。