日本株式

日本のインフレ定着がもたらす変革

約30年ぶりの持続的なインフレは、日本企業に重要な変化をもたらすと考える。短期的にはコーポレート・ガバナンス改革が明確な進捗を示し、中期的には事業改革も株式が再評価されるきっかけとなるだろう。

2023.10.18

- 約30年ぶりの持続的なインフレは、今後数年の間、日本企業にとって重要な変化をもたらすと考える。例えば、コーポレート・ガバナンス改革と事業改革に焦点が当たるとみている。

- 短期的にはコーポレート・ガバナンス改革が明確な進捗を示すとみられる。経済成長見通しが改善すれば、日本企業は手元資金を活用し、自社株買いや設備投資を増やす意欲を高めるだろう。東京証券取引所による企業価値と自己資本利益率(ROE)の向上促進もまた、この流れを力強く支えるだろう。一方、事業改革は、実現に時間がかかるかもしれないが、中期的に日本株式の再評価を促すきっかけになると思われる。

- 数十年ぶりの変化の可能性を捉えるために、我々が推奨するのは、金利上昇や株主還元の追い風を受ける銀行株などの高クオリティのバリュー株、そして、緩やかな物価上昇と賃上げが恩恵となる一部の内需株だ。これらの銘柄は、今後6~12カ月にわたりベンチマーク指数をアウトパフォームすると考える。

我々の見解

日本で約30年ぶりの持続的なインフレ環境は、今後数年の間、日本企業にとって重要な変化をもたらす可能性があると考える。例えば、コーポレート・ガバナンス改革と事業改革に焦点が当たるとみている。

短期的にはコーポレート・ガバナンス改革が明確な進捗を示すとみられ、今後6~12カ月の間に投資機会をもたらすだろう。一方、事業改革については、企業と消費者がともにインフレ環境を受け入れ、確信を持ったのちに実現すると考えられ、それには時間がかかるかもしれない。とはいえ、事業改革は長期的に日本株式が再評価されるきっかけをもたらすと思われる。数十年にわたり割安株と見なされてきた日本株式の評価を引き上げる可能性があるため、引き続き注目すべきカタリストである。

2024年もインフレと賃金の上昇が継続する可能性

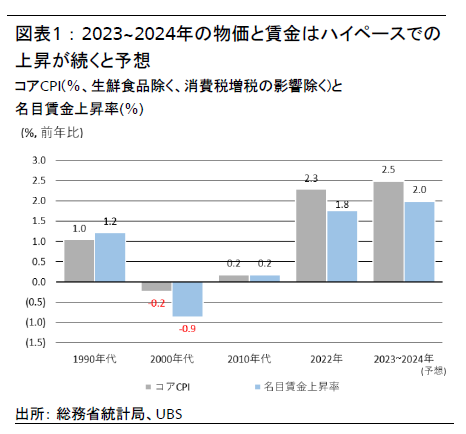

2023年上期の日本のコア消費者物価指数(コアCPI、生鮮食品を除く)は1982年以来の高水準である3.8%となった。経済活動の再開や春闘での力強い労使交渉の結果を受けて、名目賃金の伸び率は上昇基調にある。UBS CIOのエコノミストチームは、コアCPIと賃金の伸び率は来年ともに鈍化するものの、過去数十年を上回る状況が続くと予想する(図表1参照)。

世界各地で見られるように、インフレは多くの人が想定していた以上に根強い。世界のサプライチェーンの分断やグリーン投資の増加、予想を上回る消費支出によって、投入原価はパンデミック前の水準と比べて構造的に上昇しており、日本も例外ではない。また、日本の経済活動の再開は主要国から周回遅れであるため、訪日外国人客の増加などが追い風となり、2024年もサービス・セクターの回復が継続する可能性が高い。

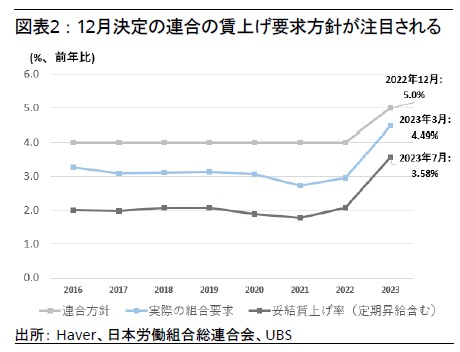

さらに、日本の構造的な労働力不足は、来年も賃金の伸びを下支えするとみている。連合が2024年の春闘における賃上げ要求の方針を決定する12月には、来年の賃金成長率の見通しがより明確になるだろう(図表2参照)。年初からの物価上昇を反映して、2024年の賃上げは高い伸びを示すとみられる。これにより、投資家は日本のインフレ環境と賃金見通しに確信度を高めるだろう。

2024年も慎重な金融政策が続くが、上期に修正の可能性

日銀はその他の主要中央銀行と比較すると、2024年も相対的に慎重な金融政策運営を継続するだろう。9月の金融政策決定会合で、植田総裁は物価と賃金が好循環を続けることが重要だと述べ、2024年の春闘での賃上げが、政策正常化を進めるかどうか決定する上での鍵だと強調した。

賃金の伸びが加速し、インフレ率の鈍化が想定より緩やかなため、日銀は2024年1–3月期(第1四半期)に長短金利操作(イールドカーブ・コントロール、YCC)を終了し、第2四半期にマイナス金利政策を解除すると我々は予想する。だが、米国金利のさらなる上昇により急速に円安が進む場合には、2023年末までに早期の政策正常化が行われる可能性もある。

我々の基本シナリオでは、日本の10年国債利回りは、YCC撤廃やマイナス金利解除が金利上昇圧力となるものの、米国金利の低下が影響し、2024年を通して0.8%で推移するとみている。だが、年内に早期の政策正常化が行われれば、1%近辺まで上昇する可能性もある。一方、短期政策金利に関しては、2024年中は0%のままだと予想する。それ以上引き上げれば、住宅ローンの変動金利や短期プライムレート(優良企業向け貸出金利)の上昇につながり、経済に悪影響を与えるからだ。インフレ率上昇の一方で、日銀は来年も慎重な金融政策を維持することが予想され、株式などのリスク資産の投資環境には追い風となるだろう。

インフレ環境が今後6~12カ月のコーポレート・ガバナンス改革を支える

マクロ経済環境に支えられた堅調な企業業績見通しは、日本企業が株主還元、特に自社株買いを拡大するうえで不可欠である。堅調な企業業績見通しがなければ、手元資金の活用を求める機関投資家や、企業価値および自己資本利益率(ROE)の向上を促す東京証券取引所(東証)などからの外部圧力も、企業にコーポレート・ガバナンスの改善を促すには不十分だ。こうした圧力は最初のきっかけとしては機能するだろうが、持続的な潮流を生み出すには至らないだろう。

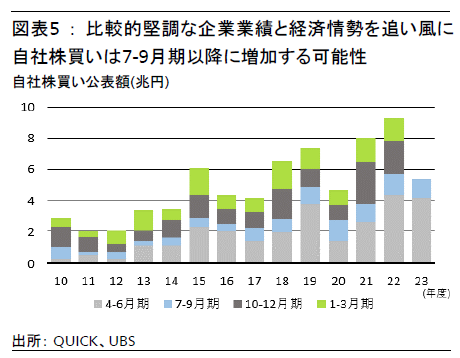

過去を振り返ると、2015年のように企業業績が堅調な時期には、自社株買いや持ち合い株の解消が増加している(図表5参照)。また、2014年には日本版スチュワードシップ・コード、2015年にはコーポレートガバナンス・コードが導入された。この間、企業統制の強化や資本効率の改善が必要であるという認識が企業間に広がった。だが、2016年に中国株式市場の混乱が契機となり世界経済が後退すると、この流れが鈍化した。2015~2016年の日本のコアCPI上昇率はマイナスとなり、日銀は2016年にマイナス金利政策を導入した。

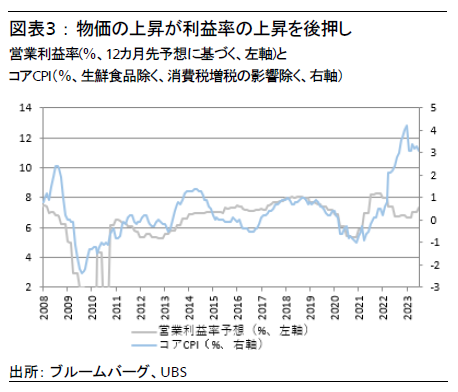

上述のような過去とは異なり、今の日本のマクロ経済環境は底堅く、2024年の企業業績を下支えするとみている(図表3参照)。我々は、1株当たり利益(EPS)成長率は2年連続で1桁台後半の伸びを示し、2023年度は+9%、2024年度は+7%と予想している。これは世界の株式市場(2023年は+0%、2024年は+7%)を上回る。

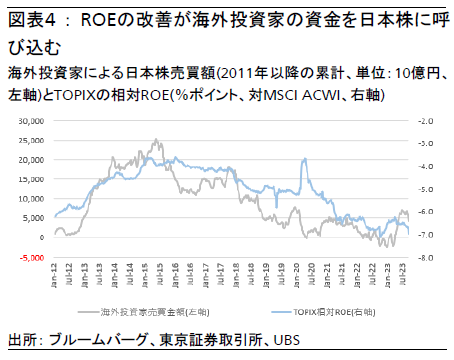

経済成長見通しの改善と東証からの強い圧力が相まって、日本企業はコーポレート・ガバナンスを改善し、ROEを向上させる意欲を高めるだろう(図表4参照)。日本企業は今後12カ月の間に、手元資金を活用して自社株買いの増加、持ち合い株の解消、設備投資の拡大を進めると考えている。

短期的なカタリスト

短期的には、2023年7-9月期決算が日本株式にとって次のカタリストになり得る。日本企業は7-9月期と1-3月期の決算発表時に通期会社計画を見直す傾向がある。予想よりも好調な米国経済、パンデミック後の経済再開による堅調な国内消費、外国人観光客の増加、予想以上の円安ドル高を踏まえ、通期会社計画が上方修正される可能性が高い。また、7–9月期の決算発表で業績が上方修正されるとともに、自社株買いが再び活発化すると予想する(図表5参照)。

しばらくは高クオリティのバリュー株が恩恵を受ける

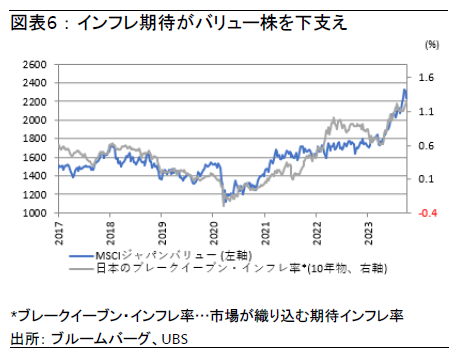

インフレ環境下では、高クオリティのバリュー株に投資妙味がある。過去数カ月にわたり、バリュー株はベンチマーク指数をアウトパフォームしているものの、バリュー株への投資には来年も魅力があると考える。その理由は次の3つだ。1)数十年にわたるデフレの後、日本の前向きなインフレサイクルは始まったばかりであること、2)日銀の政策正常化により、日本国債の利回りが緩やかに上昇する可能性があること、3)東証からの圧力があること。

バリュー株は期待インフレと高い相関を示す傾向にある。数十年ぶりの持続的なインフレは、2024年のバリュー株の株価パフォーマンスを下支えするだろう(図表6参照)。10–12月期には来年の経済見通しがより明らかになり、インフレ率と賃金の見通しに対する投資家の確信度も高まるだろう。

比較的安定したマクロ経済環境を支えに、東証からの圧力もより意味を持つものとなるだろう。特に株価純資産倍率(PBR)が1倍割れの企業やROEが低い企業に対しては、ROE向上のための自社株買いの拡大や持ち合い株の解消などを求める機関投資家の動きが活発化すると予想される。

銀行株は依然としてインフレと金利の上昇が追い風になるセクターの1つ

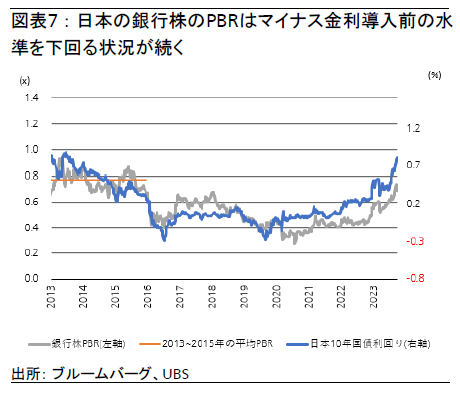

7月のイールドカーブ・コントロールの微修正は政策正常化に向けた第一歩である。銀行株は年初来でベンチマーク指数をアウトパフォームしているものの、2016年に日銀がマイナス金利政策を導入する前の水準からみると依然としてアンダーパフォームしている。PBRも2016年以前の水準をまだ下回っている(図表7参照)。銀行株はベンチマーク指数を上回るパフォーマンスが続くとみており、今後数カ月で収益性が改善するのに伴い、さらに再評価されると考える。自社株買いの可能性も短期的なカタリストである一方、配当利回りは3.5~4.0%と比較的高く下値防御になりうる。

一部の内需株も賃金上昇の恩恵を受けるだろう

前述のとおり、2024年も消費支出の拡大と外国人観光客の増加が続く可能性が高い。だが、我々は銘柄を厳選し、インフレ環境定着に鑑み価格決定力のある銘柄に目を向けている。

同テーマ推奨銘柄の2024年度の増益率は、市場全体と同じ1桁後半の見通しだが、配当利回りは2.8%とそれよりも高く、PBRは市場全体よりも低い1.0倍だ。

東証のROE改善圧力はコーポレート・ガバナンス改革を下支え

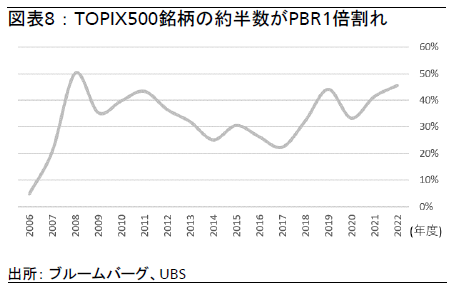

東証は昨年からPBR1倍割れの企業に対し、ROEと企業価値全体を向上させるよう圧力をかけている。金融庁もこうした東証の動きを重く受け止め、コーポレート・ガバナンス改革の推進を目的としたアクション・プログラムを強化している。金融庁の発表資料では、単なる形式的な体制整備ではなく、企業が具体的な成果を出すことの重要性が強調されている。我々は、こうした東証と金融庁の足並みをそろえた取り組みにより、企業開示の透明性を高め、投資家との対話を深めようという意識が企業間に広がり、最終的に企業価値の向上につながると考える。

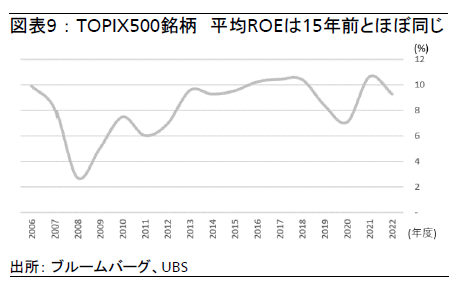

2022年度末時点で、TOPIX500構成銘柄のうち約46%の企業がPBR1倍を下回っていた(図表8参照)。過去に照らし合わせてみると、これは2008年の世界金融危機以来の高水準だ。企業間では、短期的には株主還元の拡大を発表するなどしてROEを高めなければならないという認識が強まっている。日本の平均ROEは過去15年間ほぼ同じ水準で推移しており、世界各国の市場を大幅に下回っている(図表9参照)。

事業改革は日本のインフレがもたらす中期的なカタリスト

事業ポートフォリオの最適化はどちらかといえば中期的なカタリストだと考える。日本は長年、0%近いインフレ率と低い賃金上昇率の中で、潜在成長率を下回る経済成長が続いてきた。しかし2023年、日本のインフレと賃金は約30年ぶりに上昇した。日本では、多くの労働者は生まれてから一度もインフレを経験しておらず、消費者と企業の双方にデフレマインドが深く根付いている。

2年に及ぶパンデミックの制約を経て、今年は消費が回復しており、消費者は物価上昇を受け入れたようだ。しかし、これが続くかどうかは賃金の伸びに対して消費者が自信をもてるかどうかにかかっている。我々は、緩やかなインフレと賃金上昇が2024年も持続すると予想しており、消費者と企業は日本のインフレ見通しを徐々に確信すると想定している。おそらく2024年から、構造的な変化が現れるだろう。

インフレ環境下では、消費者の目がより厳しくなる可能性があり、企業は価格戦略を再考する必要があるとみる。デフレ期の価格戦略は、概ね投入原価によって決まっていた。企業はコスト上昇圧力を吸収するために販売価格を引き上げ、投入原価の低下に合わせて販売価格を引き下げる傾向にあった。企業の主眼は、どのようにして投入原価を抑え利益率を維持するかに置かれていた。だが、インフレ期においては、いかに販売価格を引き上げるかということに焦点が移る可能性がある。消費者に値上げを受け入れてもらうには、付加価値が高く、差別化された、高品質の製品やサービスが求められる。品質と価格を改善するために、日本企業は幅広い製品群やサービスを見直し、多角化した事業ポートフォリオを整理して、自社の強みに集中すべきだろう。

我々はまた、マクロ経済環境の改善により、企業は潤沢な手元資金を、自社株買いのみならず、環境対策、デジタル化、生産性向上、リショアリング(生産拠点の国内回帰)といった分野の投資不足を補うための設備投資に充てると考える。こうした前向きなインフレサイクルは、日本企業の利益率とROEの向上につながり、長期的に日本株が再評価されるきっかけとなるだろう。

リスク

グローバルマクロ:国内のマクロ経済環境は相対的に良好だとみているが、この見解に対するリスクは米中の経済だ。日本の株式と企業業績はそれぞれ米中経済と相関が高く、大きく依存している。米国の景気後退や米中間の緊張の高まりは、日本の経済や業績成長の見通しに下押し圧力となるだろう。こうしたシナリオでは、日本のバリュー株はベンチマーク指数をアウトパフォームする可能性が高いが、絶対パフォーマンスはマイナスになる可能性がある。

ドル円:UBS WM CIOの為替チームは円高ドル安を予測しており、ドル円は2024年下期までに足元の148円近辺から140円を割り込む水準まで下落すると予想している。ただ、極端な為替変動でない限り、緩やかな円高は日本株式の上昇を阻むものではないと考える。

グロース株の上昇:グロース株が上昇した場合、特にその上昇の要因が米国のテクノロジー・セクターがけん引する場合、日本のバリュー株はアンダーパフォームする可能性がある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。