日本株式

安定的なマクロ環境が来年も続く

東証株価指数は予想より早く年初来の上昇基調を回復し、9月上旬には1990年以来の高値を更新した。日本株式の下値は底堅く、2024年も比較的安全な投資先になるだろう。

2023.09.19

- 東証株価指数は予想より早く年初来の上昇基調を回復し、9月上旬には1990年以来の高値を更新した。米国と中国の市場回復が主導したことに加え、円安も追い風になった。

- 日本のマクロ経済環境が相対的に良好であることが下支えとなり、日本株式の下値は底堅く、2024年も比較的安全な投資先になるだろう。

- 金利上昇や株主還元の追い風を受ける銀行株など高クオリティのバリュー株、緩やかな物価上昇と賃金の伸びが恩恵となる一般消費財やサービスセクターなどの内需セクターを引き続き推奨する。

我々の見解

東証株価指数(TOPIX)は、S&P500種株価指数と足並みをそろえる形で、8月中旬の直近安値から回復した。米国10年債利回りが直近のピーク(価格は下落)をつけた後、両市場ともに反転し始めた。中国政府が一連の不動産規制緩和策を講じたことも、円安とともに市場センチメントを下支えしている。10–12月期以前は国内固有の要因に乏しく、日本株は夏場はボックス圏で推移すると予想していたが、センチメントは想定よりも早く回復し始めた。

大型株、高クオリティのバリュー株、円安の恩恵を受ける株式が最近の上昇をけん引している。一方で、ここ3カ月間はグロース株が市場全体に後れを取っている。

我々は引き続き、銀行株などの高クオリティのバリュー株、一般消費財やサービスセクターなどの内需セクターを推奨する。輸出企業については、為替動向の影響を大きく受ける銘柄を回避し、利益変動が比較的小さく、安定的な株主還元方針を提示している高クオリティのバリュー株を重視する。半導体など一部のテクノロジー銘柄の株価が最近下落しており、短期的なボラティリティ(変動率)を容認できる長期投資家にはある程度妥当なバリュエーション(株価評価)になったようだ。

相対的に良好なマクロ環境が2024年の日本株式を支える

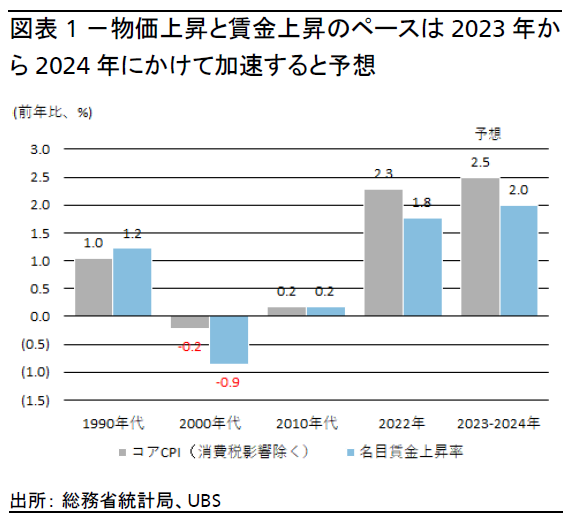

我々は、日本株式は2024年も比較的安全な投資先であると考える。UBS CIOのエコノミストチームは、過去数十年間を上回るインフレ率と賃金上昇率を受けて、2024年の日本の経済成長率は主要先進国を上回ると予想している(図表1参照)。10–12月期には来年の見通しがより明らかとなり、インフレ率と賃金の見通しに対する投資家の確信度も高まるだろう。名目賃金の伸びは2024年の企業利益を下支えするとみられる。インフレ率上昇の一方で、日銀は来年も慎重な金融政策を維持することが予想され、株式などのリスク資産の投資環境には追い風だ。

我々は2024年の緩やかな円高を前提に、2023年度(2024年3月期)の企業利益成長率を6%、2025年3月期を3%と予想する。大幅な為替変動にならない限り、緩やかな円高は株式市場のパフォーマンスの足かせにはならないとみる。

短期的な材料

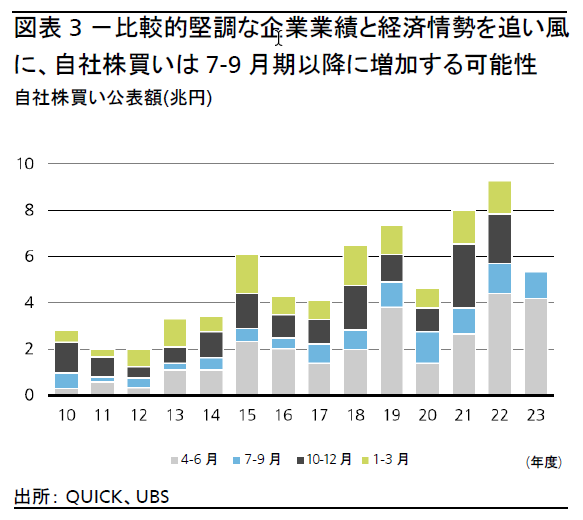

短期的には、10月中旬から始まる7-9月期決算が日本株式にとって次のカタリストになり得る。日本企業は7-9月期と1-3月期の決算発表で通期会社計画を見直す傾向にある。予想よりも好調な米国経済、パンデミック後の経済再開による堅調な国内消費、外国人観光客の増加、予想以上の円安ドル高を踏まえ、通期会社計画が上方修正される可能性が高い。中国は依然としてリスク要因ではあるが、前四半期の決算発表時に中国需要の弱さは広く認識されており、概ね株価には織り込み済みであるとみている。また、7–9月期の決算発表では利益の上方修正とともに、自社株買いが再び活発化すると予想する(図表3参照)。

中期的なカタリスト – インフレ環境の定着

およそ30年ぶりの持続的なインフレ環境は、今後数年の間、日本企業にとって重要な示唆をもたらす可能性がある。一例としては、コーポレート・ガバナンスと事業改革に焦点が当たるとみる。事業改革については、企業と消費者がともにインフレ環境を受け入れ、確信を持つまで、実現に時間がかかるかもしれない。

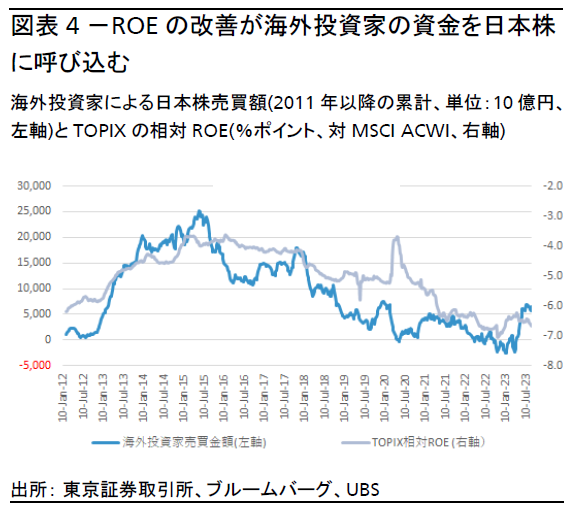

一方、短期的にはコーポレート・ガバナンス改革がより明確な進捗となるだろう。経済成長見通しが改善すれば、日本企業は手元現金を活用し、自社株買いや設備投資を増やす意欲を高めると考える。東京証券取引所による企業価値と自己資本利益率(ROE)の向上促進もまた、この流れを支えるだろう。

一方、企業の事業改革はどちらかと言えば中期的なカタリストだと考える。日本は何年もの間、0%近いインフレ率と低い賃金上昇率の中で、潜在成長率を下回る経済成長が続いてきた。2023年に日本のインフレと賃金は30年ぶりに上昇した。多くの労働者は生まれてから一度もインフレを経験しておらず、消費者と企業の双方にデフレマインドが深く根付いている。消費者は物価上昇を受け入れたようで、2年に及ぶパンデミックによる制約が解除されて今年は消費が回復しているが、これが続くかどうかは賃金の伸びに対して消費者が自信をもてるかどうかにかかっている。我々は、緩やかなインフレと賃金上昇が2024年も持続すると予想しており、消費者と企業は日本のインフレ見通しを徐々に確信すると想定している。来年がおそらく構造改革元年となるだろう。

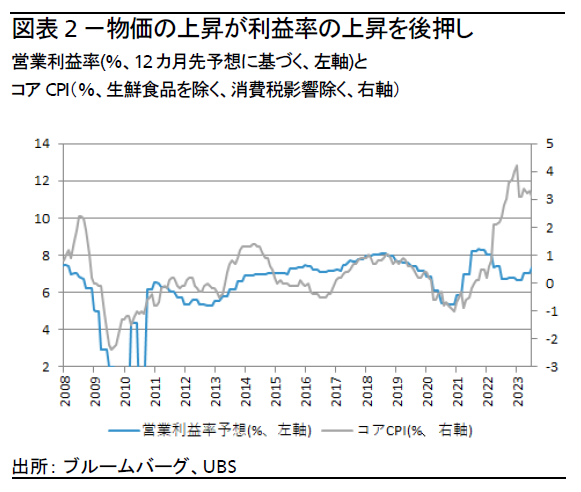

インフレ環境下では、消費者の目がより厳しくなる可能性があり、企業は価格戦略を再考する必要がある。デフレ期に日本企業は投入原価を抑え利益率をいかに維持するかという点を重視していたが、今後はいかに価格を引き上げるかに焦点が変わる可能性がある。消費者に値上げを受け入れてもらうには、付加価値が高く、他社とは違う、高品質の商品やサービスが求められる。品質と価格を改善するために、日本企業は幅広い製品やサービス、多角化した事業ポートフォリオを見直し、自社の強みに集中すべきだろう。こうした前向きなインフレサイクルは、日本企業の利益率とROEの向上につながり、長期的に日本株式の再評価のきっかけになるだろう。

銀行株などの高クオリティのバリュー株を推奨

金利とインフレ率の上昇が追い風になる銀行株などの高クオリティのバリュー株を推奨する。また、上述のガバナンス改革が、短期的に株主還元の拡大につながるとみられる。インフレ率と経済成長率の上昇に伴い、日銀は緩やかに金融政策正常化を続けるとみているが、時価総額の大きい銀行株はその恩恵を最も受けるだろう。また銀行の収益性も改善しており、3.5~4.0%の比較的高い配当利回りはある程度の下値防御になりうる。

内需セクターと出遅れ株に注力

内需セクターも引き続き推奨する。内需セクターは、短期的には経済活動の再開に伴う消費増加と、今年および来年の賃金上昇の追い風を受けるだろう。8月に中国が日本への団体旅行を解禁した。これにより年後半には国内の旅行、小売り、サービス部門の見通しが改善すると考える。だが我々は銘柄をさらに厳選し、出遅れ株や、インフレ環境定着を鑑み価格決定力のある銘柄に目を向けている。

リスク

国内のマクロ経済環境は相対的に良好だとみているが、この見解に対するリスクは、米国と中国の経済だ。日本の株式と企業利益はそれぞれ米中経済と相関が高く、両国に大きく依存しているため、米国の景気後退や米中間の緊張の高まりは、日本の経済や利益成長の見通しに下押し圧力となるだろう。

マクロ経済見通し

2023年下期から2024年上期にかけて、日本経済の成長率は国内需要を背景に堅調さを維持すると予想するが、成長ペースは鈍化する可能性がある。2023年上期の成長率は、自動車業界のサプライチェーンの混乱解消や、輸入減少を受けて(輸入はGDPの控除項目であるため、マイナス幅の拡大はGDPの押し上げにつながる)2.4%上昇した。この先数四半期は、インフレ率がピークをつけるにつれて名目賃金成長率が加速し、民間消費を後押しするとみられる。サービス消費も引き続き回復しており、インバウンド消費には一段と増加する余地がある。また、高インフレ、深刻な労働力不足、リショアリング(生産拠点の国内回帰)投資に対する政府支援は設備投資を押し上げるだろう。2024年上期には追加景気刺激策も下支え要因になるだろう。世界経済の成長率低迷というリスクシナリオがあっても、国内需要は底堅く推移するとみられる。我々は、来年の日本の経済成長率は、一部の先進国を上回ると考える。

堅調な経済成長率と2%近辺の高いインフレ率を受けて、日銀は柔軟な長短金利操作(イールドカーブ・コントロール)政策に基づき、年末までに10年国債利回りが0.8%まで上昇することを容認すると我々は考える。2024年上期まで追加的な政策調整は予想していないが、インフレ率の上昇や150円を超える急激な円安は、さらなる政策正常化を促し日本国債の利回りは上昇するだろう。とはいえ、短期政策金利が0%を上回って引き上げられることは予想していない。0%を上回る短期政策金利の引き上げは、住宅ローンの変動金利や企業向け短期貸出金利の上昇につながり、2024年の経済成長に逆風となるからだ。米国金利のピークアウトに伴い、2024年上期にかけてドル円は緩やかに下落すると予想する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。