マンスリーレター9月号

象が踊る時

昔、賢い同僚がこんな格言を教えてくれた。「象が踊ると、ネズミが不安になる」。昨年、主要中央銀行は、金融政策というダンスフロアで、近年とはまったく異なる踊りを繰り広げた。

2023.08.17

- 景気後退リスクは低下 : 我々は、米国は向こう12カ月での景気後退を回避できるとの確信を強めている。

- 業績見通しも改善 : 米国企業は予想を上回る利益を上げ、良好な業績見通しを示している。

- 出遅れ株を探る : 株式の見通しは改善しているが、我々は市場の出遅れ株に注目する。

- 資産配分 : 株式をアンダーウェイトから中立に引き上げる。債券は引き続きオーバーウェイトとする。ただし、新興国債券は中立に引き下げる。

昔、賢い同僚がこんな格言を教えてくれた。「象が踊ると、ネズミが不安になる」

昨年、主要中央銀行は、金融政策というダンスフロアで、近年とはまったく異なる踊りを繰り広げた。過去40年、市場に流動性を大量供給するためには利下げを実施し、必要な手段は何であれ講じてきた米連邦準備理事会(FRB)を始めとする主要中銀は一転、過去最速ペースとなる利上げサイクルを開始した。債券価格は急落し、利回りはおよそ10年ぶりの高水準に急騰した。米国の住宅ローン金利も3倍近くに跳ね上がり、上昇率は過去最大を記録した。

市場を大きく揺さぶる政策転換を受け、我々は利回りの急上昇を利用する戦略をとった。中央銀行のこの数十年ぶりの政策大転換が成長とインフレに及ぼす影響をより明確に見極められるようになるまで、我々は安全性の高い投資適格社債とリスクの高い新興国債券の双方から、インカム(金利)収入の獲得を目指した。FRBの利上げの影響によって起き得た、実際に起きた、または今後起こり得る「未知の未知(想定外を想定できないこと)」を見越して、年前半には、企業利益の低迷と実質賃金の低下という、少なくとも2つの深刻なリスクを我々は想定した。

振り返ってみると、象たちが踊った結果、踏み潰されて犠牲となった者もいた。主要な株価指数も夏場は低調が続いた。だが、概して我々は、中央銀行の利上げによる世界経済へのリスクを過大評価し、株式に対して悲観的過ぎた。債券は数十年ぶりの安値に下落したため、極めて買いやすい水準となった。結果として、我々の債券と通貨の投資戦略はプラスのリターンを上げたが、株式への配分比率を高めておけば、パフォーマンスはさらに高まっただろう。企業業績は我々が懸念していたほど低下することはなく、予想を上回る堅調な経済指標と人工知能(AI)をめぐる強気見通しが株価バリュエーションを押し上げた。

米国では企業の業績見通しが改善しつつあり、実質賃金も再び上向いていることから、我々は利上げにより米国が向こう12カ月で景気後退に陥ることはないとの確信を強めている。中国の成長は予想以上に低迷しているが、世界の経済情勢を変えるほど深刻ではなく、むしろ先進諸国のインフレを減速させる一助になりうる。

全体として、株式のリスク・リワード(リスクに見合ったリターン)が改善されたとみていることから、今月は株式をアンダーウェイトから中立に引き上げる。債券は引き続きオーバーウェイトとするが、株式に対する相対的なオーバーウェイト幅を従来に比べて縮小する。また、クレジット・スプレッドが縮小したため、新興国債券をオーバーウェイトから中立に引き下げる。通貨については、米ドルを引き続きアンダーウェイトとする一方、ユーロ上昇の可能性はさらに高まったとみている。

S&P500種株価指数は直近高値から4%下落、ナスダック総合指数は6%下落したものの、主要株式指数には依然割高感がみられ、この先予想される株式相場のレンジも依然として広い。株式市場への再エントリーを目指す投資家には、出遅れた銘柄、セクター、および地域に注目することを勧める。一方、債券については、高クオリティ債に注目したい。

中央銀行の象たちは依然踊りを続けているが、短中期的に世界経済を踏みつける可能性は低下したとみられる。

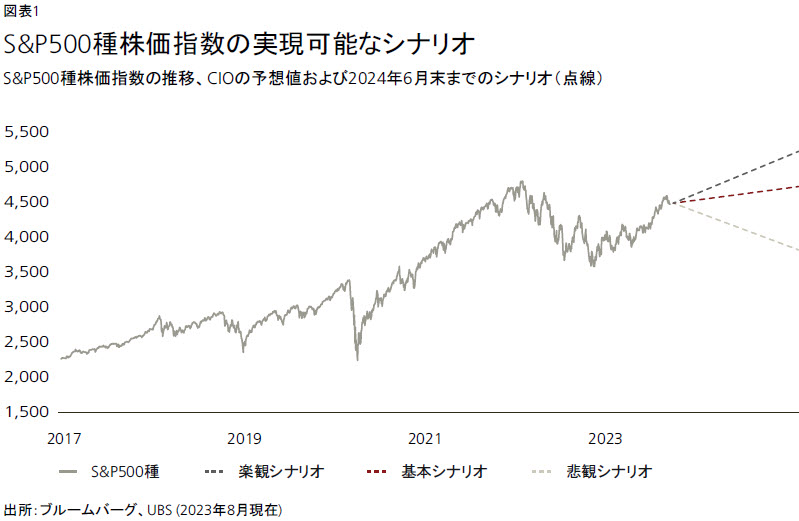

ここから想定できるシナリオ

株式市場は昨年11月に我々が設定した楽観シナリオにほぼ沿った水準で取引されている。本レターでは、今後1年で想定されるシナリオについての最新の見解を述べる。我々はシナリオを策定することを通じて、データを重視し、予期せぬ出来事に対し想像力を失うことなく、頑強なポートフォリオを構築することができる。

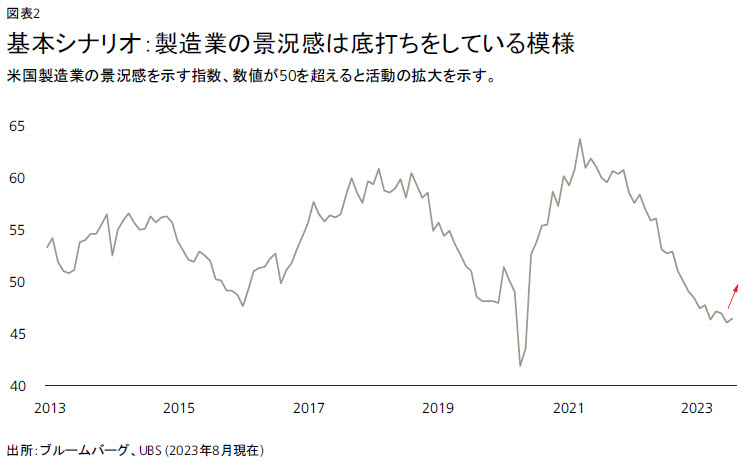

基本シナリオ:ソフティッシュ・ランディング― 債券価格は上昇、株価はやや上昇

インフレ率はFRBがこれ以上利上げをする必要がない水準まで低下し、これまでに525ベーシスポイント(bp)の利上げが実施されたにもかかわらず、米国経済は目先の景気後退を避けられるほど強いとの証拠がここ数カ月の間に積み上がってきた。

最新データによると、7月の消費者物価指数(CPI)の総合指数でみたインフレ率は前年同月比3.2%で、エネルギーと食品を除くコア・インフレ率は前月比で0.2%だった。賃金上昇圧力も全般的に後退した。賃金上昇の包括的な指標とされる雇用コスト指数は2年ぶりの低水準を記録している。これは、労働組合組織率が比較的高い一部の業界で賃上げの報道がなされている中での実績である。

一方、米国の4–6月期(第2四半期)の国内総生産(GDP)成長率は、年率換算で前期比2.4%と、第1四半期の2%から加速した。住宅や自動車など、従来から金利感応度の高いセクターは、幅広くしっかりと持ちこたえている。消費者信頼感指数や、米供給管理協会(ISM)製造業景気指数など、一部の先行指標は底打ちもしくは上向き始めている。これらの指標はすべてソフティッシュ・ランディング(揺れを伴う軟着陸)という我々の基本シナリオを裏付けており、今年は景気後退に陥ることなくインフレ率がFRBの目標圏内に近づいていくとみている。

確かに、このソフティッシュ・ランディングという基本シナリオは「ゴルディロックス」、つまり適温経済シナリオとはいえない。コア・インフレ率は前年比ベースではまだ高く、労働市場も引き続きひっ迫し、失業率は50年来の低水準に近い3.5%にある。これは、FRBが政策金利を少なくとも年内は高水準で維持する可能性が高いことを意味していることから、米国の経済成長率は潜在成長率を下回る水準まで低下すると我々は予想する。金利の上昇は我々の予想ほどは経済に影響を与えないかもしれないが、影響が全くないわけではない。

FRBの予測によると、インフレ率が2%の目標値近辺に下がるまでは利下げを実施しない模様であり、実施する場合でも、2024年の利下げ幅は100bpを超えないと我々はみている。

投資家にとって何を意味するのか?

米国経済がソフティッシュ・ランディングすれば企業利益は伸び、デジタル広告、クラウド・コンピューティング、資本市場、および財の消費などの分野で改善がもたらされると我々は考える。第2四半期決算発表を行った企業は、第3四半期についても業績見通しは良好で、同四半期の見通しは低調という例年のパターンは破られそうだ。全体として、2024年の1株当たり利益(EPS)は9%増と、今年の0%から改善すると我々はみている。

基本シナリオのバリュエーションは、現在に近い水準を維持すると予想する。市場のグロース・セグメントの一部の株価収益率(PER)は高く見えるが、これが我々の予想通り低下したとしても、実質金利と債券利回りの低下に伴う他のセクターのバリュエーション拡大により相殺されると考える。2024年と2025年にかけてFRBが利下げを行うと市場が予想し始めるなか、米10年国債利回りは現在4.3%前後を推移しているが、2024年6月までには3%へと低下すると我々はみている。

概して基本シナリオでは、株価は今後6カ月から12カ月間で変動はあるものの、やや上昇する程度と想定している。2024年6月末におけるS&P500種株価指数の予想値は4,700で、今日の水準からのトータルリターンは7~8%と見込んでいる。このシナリオでは、債券は株式よりもボラティリティ(変動率)が低く、やや高いリターンをもたらすと予想する。特に高格付国債と投資適格債の同じ期間でのトータルリターンは10%とみている。したがって、我々は株式よりも債券を引き続き選好する。

我々はこのシナリオの実現確率を60%とみている。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。