マンスリーレター8月号

年後半に突入

米国の景気後退、インフレ率の正常化、中国の景気回復は先延ばしになったのか、それとも完全になくなったのか、そしてそれら全てがもたらす投資への影響について検討する。

2023.07.13

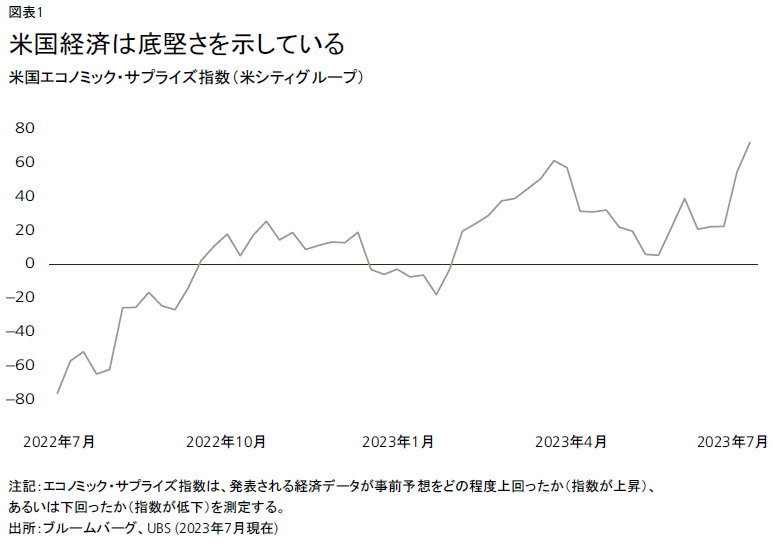

- 底堅い米国経済 : 力強い成長とインフレ率の低下の組み合わせが、米国経済のソフトランディング(軟着陸)の期待を高めている。

- 市場の楽観論 : 時価総額加重平均のS&P500種株価指数が年前半に好調だったのは、多くの楽観論が織り込まれた結果だと考える。

- 米ドル安 : 欧州よりも米国のインフレ減速が進んでいるため、米ドル安がさらに進むと予想する。

- 資産配分 : 我々は引き続き債券をオーバーウェイトとする。ユーロもオーバーウェイトに引き上げる。

2023年の年初は、米国経済成長率の鈍化、インフレ率の低下、中国経済成長率の加速が市場のコンセンサスだった。6カ月が経過し、米国経済は予想以上に底堅く景気後退を回避しており、総合インフレ率は大幅に低下し、コア(食品とエネルギーを除く)・インフレ率もペースは鈍いが低下している。中国のパンデミック後の景気回復は期待外れとなっている。

一方、今年は企業の増益率低下により株価指数は下落するというのが(我々を含む)大半の予想だった。しかし、S&P500種株価指数は、上半期としては過去20年で2番目の高パフォーマンスを記録した。原動力となったのは、堅調な米国経済、一部インフレ率に牽引された名目増益率の伸びと、人工知能(AI)関連の少数の指数構成銘柄への強い楽観論だった。

本稿では、こうしたことがなぜ起きたのか、米国の景気後退、インフレ率の正常化、そして中国の景気回復は単に先延ばしになっただけなのか、それとも完全になくなったのか、そしてそれら全てがもたらす投資への影響について検討する。

米国経済データは経済成長の底堅さとインフレ率の鈍化を示しており、米連邦準備理事会(FRB)が経済をソフトランディング(軟着陸)させる可能性が高まった。年初に予想していた以上に足元のマクロ経済が好調とは言え、以下の3つの理由から株式よりも高クオリティ債を引き続き選好する。1つ目に、マクロ経済の好材料はすでにS&P500種株価指数に織り込み済みで、株価は高値圏にある。2つ目に、年後半はインフレ率が引き続き低下するが、成長も減速し、ゼロに近づく可能性がある。この状況は債券にはプラスだが、株式には概してマイナスだ。3つ目に、金利上昇の遅行効果の程度が不透明であることから、景気後退とFRBの政策ミスのリスクは依然残る。よってグローバルの投資戦略では、米国株式全般よりも債券、米ドルよりもその他の通貨を選好する。

一方、中国では経済成長の勢いが最近になって失われたことから、政府は金融緩和と的を絞った財政措置で成長を後押しすると予想される。

投資家は何をすべきか?

我々は引き続き債券をオーバーウェイトとする。魅力的な利回りだけでなく米国の景気後退とFRBの政策ミスのリスクに対するヘッジ効果から、特に高クオリティ債を選好する。比較的高リスクの資産クラスの中では、米ドル建て新興国ソブリン債を選好する。

株式では選別的なアプローチを維持し、今年の上昇相場に出遅れた銘柄に注目する。具体的には、新興国株式、グローバル生活必需品と資本財を選好する。米国経済の好調が続きソフトランディングが現実的になった場合には、米国株の均等加重平均指数が引き続き上昇すると予想する。

とは言え、足元の時価総額加重平均指数のリスク調整後リターンは魅力的ではないとみている。指数を構成する少数のハイテク銘柄のウェイトが高いことで、全体的なバリュエーションが上昇しており、個別銘柄リスクも高まっているからだ。

その他では、ここ最近、米ドルが下落基調を再開しており、スイス・フランに対し8年ぶりの低水準まで下落している。よって投資家にはユーロなどに対する米ドルの更なる下落に備えることを勧める。また、金(gold)価格は上昇すると予想する。

米国経済はなぜ予想以上に好調だったのか?

実質可処分所得の縮小、パンデミック禍で積みあがった貯蓄の減少、FRBによる過去40年で最速の利上げにより、米国は今頃景気後退に陥っているものと予想されていた。ところが、失業率は依然として4%を下回り、小売売上高の伸びは引き続き堅調で、住宅建築など金利感応度が高いはずのセクターでさえ好調だ。

何が起きたのか?

第1に、消費者も企業も借り入れの期間をこれまでより長く設定していることから、市場は米国経済の金利感応度を過大評価していたのかもしれない。今回の金利サイクルの序盤には、米国の住宅ローンで変動金利が占めた割合はおよそ10%のみ、世界の社債のうち2025年までに償還するのは、およそ17%にすぎなかった。また、消費者と企業にとっても、利上げによる悪影響を緩和できる要因があった。インフレ率も名目賃金の伸びも強く、過去6カ月間の財政政策が再び拡張に転じたことなどだ。財政政策の結果、財政赤字は国内総生産(GDP)比6%に拡大した。

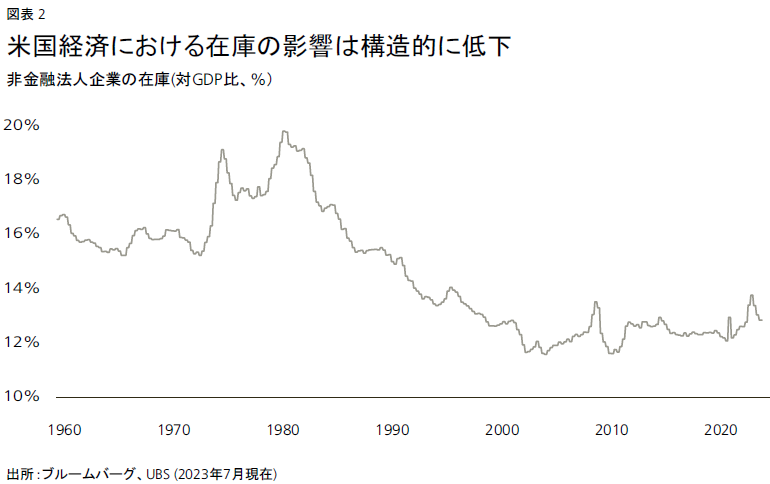

第2に、経済がサービス業主体へと移る影響を市場は過小評価していた可能性がある。サービス業は今や米GDPの81%を占める。多くのサービス業は、さほど設備投資を必要とせず、在庫もほとんど、あるいはまったく抱えていない。GDPに占める在庫の割合は1980年以降40%低下した。これは、設備投資と在庫の変動が、以前ほど景気変動に影響を及ぼさなくなっていることを示している。

第3に、量的緩和策と新型コロナ禍で講じた景気刺激策の効果で市場には資金が潤沢にあるため、利上げや米中堅銀行の破綻も資金繰りに深刻な影響を及ぼさなかったことだ。全米自営業者連合(NFIB)が中小企業を対象に行った最新調査によると、必要とする金額を借りられないと回答した企業はわずか2%だった。シリコンバレーの銀行破綻を受けて減少していたハイイールド社債の起債も再開した。5月の発行額は約220億米ドル、6月の発行額は120億米ドルと、3月の40億米ドルから大きく増加した。

予想される今後の展開は?

足元の経済成長モメンタムは強く、直ちに景気後退が始まるとは考えにくい。また雇用市場も逼迫していることから消費者信頼感は今後も高い水準が続く見通しであり、深刻な景気後退に陥る可能性は後退している。

しかし、これまで実施してきた金融引き締め政策の効果が現れるまでにはタイムラグがあり、実際に効果が現れるのか、現れるとすればいつか、そしてどの程度なのかについては不確実性が残る。

リスクは主に2つある。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。