日本株式

日本企業のガバナンス改善が株主リターンの鍵

株価純資産倍率(PBR)1倍割れの企業に対し、東京証券取引所は資本効率の改善を求めている。長期的な視点に立った変革により、企業価値は向上すると考える。

2023.06.12

- 多くの日本企業が岐路に立たされている。自己資本利益率(ROE)の向上に向け大きな圧力を受けており、これが事業ポートフォリオのさらなる再編、増配や自社株買いの活発化につながるとみられる。

- 東京証券取引所は、株価純資産倍率(PBR)が 1 倍を割り込んでいる企業に対して、ROE の向上と資本効率改善に向けた方針および施策を開示するよう求めている。

- 日本の上場企業の多くが PBR1 倍を大きく下回っている中、長期的な視点に立った企業変革が優れた投資機会をもたらすと考える。

我々の見解

多くの日本企業が岐路に立たされている。事業ポートフォリオの最適化を進め、資本政策を見直すよう、未曽有の圧力を受けている。こうした圧力はアクティビストのみならず、機関投資家や国内の証券取引所からも生じている。

東京証券取引所は2022年に市場区分の再編を開始した後、PBRが1倍割れの企業に対してROEと企業価値の向上を強く求めている。東京証券取引所の要請に続いて、金融庁(「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」)は、コーポレートガバナンス改革を促すための意見書とアクション・プログラムを公表した。アクション・プログラムでは、企業に対して形式的な体制の整備ではなく実質的な成果を求めている。こうした東京証券取引所と金融庁の共同の取り組みにより、企業は情報開示を充実させ、投資家との建設的な対話を深め、最終的に企業価値を高めることに繋がるだろう。

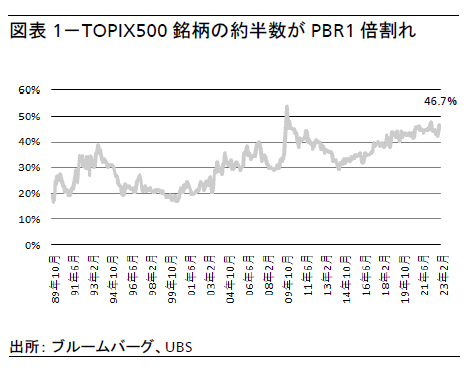

日本の上場企業上位500社のうち約47%の企業が、PBRが1倍を割り込んでいる(図表1参照)。過去を遡ってみると、このPBR1 倍割れの企業の割合は、2008 年の世界金融危機時の水準に近づいている。そうした企業の間では切迫感が高まっており、当面は株主還元の拡大によりROEの向上を図るとみている。

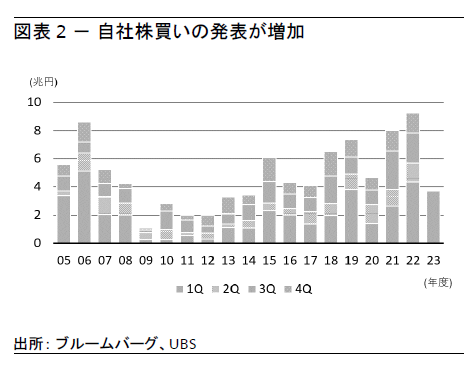

市場ではすでに効果が見え始めており、2023年度第1四半期 (4-6月期)間に増配と自社株買いの増加がみられた(図表2参照)。世界経済の見通しが不透明で企業の2023年度業績計画が振るわない中、足元までの自社株買いは、前年同期の水準を下回るものの、極めて堅調であるといえる。企業業績が底堅いものとなる限り、こうした傾向は2023年を通じて続くとみている。

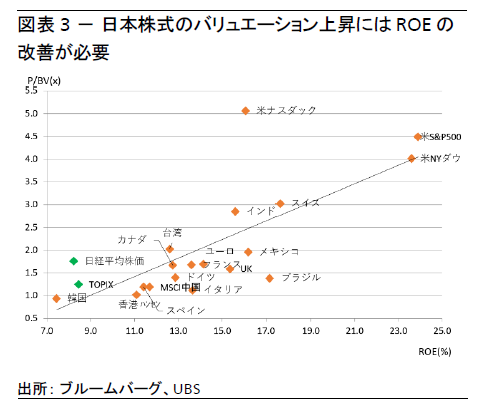

日本のPBR-ROEは、世界の市場の中で最低水準にある(図表3参照)。収益性の低い企業が多く存在することで日本株式市場は魅力度が低下しており、よってPBRは他国の株式市場に対して全体的に割安であると考える。利益率が低い企業がROEを高めれば、日本企業全体の価値が高まるとみている。

今回はこれまでとは違うのか?

かつて日本のコーポレートガバナンスが注目されたのは、スチュワードシップ・コード(2014年)とコーポレートガバナンス・コード(2015年)が導入された時期だった。当時、企業は事業の規律性と資本の効率性を高める必要性があると感じていた。そのため自社株買いと株式の持ち合い解消が活発化した(図表2参照)。

しかし、そうした傾向は2016年の中国株式市場の下落をきっかけとする世界経済の低迷で弱まった。日本のコア・インフレ率(生鮮食品を除いた総合指数)は2015年から2016年の間にマイナス圏を推移し、日銀は2016年にマイナス金利を導入した。しかし、過去とは異なり、今日のマクロ環境は2023年以降のコーポレートカバナンス改革を後押しするものと考える。コア・インフレ率は2023年第1四半期に3%を超えており、2024年も1.5%を上回る水準を推移すると見込まれる。また2023年春闘の賃上げ率は30年ぶりの高水準まで加速した。

日銀が金融政策を変更すれば、日本10年国債利回りは緩やかに上昇するだろう。そうなれば現在より高い配当利回りが要求され、配当利回りの上昇は株式投資の魅力度を高めることに繋がろう。日本企業の業績は経済再開による旺盛な需要に支えられ、2023年度、2024年度決算は底堅い水準を維持するとみている。以上により、日本のコーポレートカバナンスは改善が続き、今後数年にわたり株主還元は拡大すると考える。長期的には、事業ポートフォリオの再編または投資拡大(ROE向上を目的とした)が起これば日本株式のさらなる上昇のきっかけになるとみている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。