長期投資

オートメーションとロボット

オートメーションとロボットの全体的な市場規模は、2024年には3,340億米ドルに成長すると予想する。本稿では、生成AIに関するセクションを設けた。AIは第4次産業革命の中心を成すと考える。

2023.03.13

- オートメーションとロボットの全体的な市場規模は、2022年は2,690億米ドルと推計、2024年には3,340億米ドルに成長すると予想する。

- オートメーションとロボットのセクターで進むデジタル化が、この投資テーマの鍵である。

- 本稿では、生成AI(人工知能)に関するセクションを設けた。AIは第4次産業革命の中心を成すと我々は考える。AIが持つビジネス上の主な優位点の1つは高い拡張性で、これにより大幅なコスト削減が実現可能だ。

投資見解

オートメーションとロボット機器、産業用ソフトウェアの需要は、新型コロナウィルスのパンデミック収束後に大きく回復した。この分野の関連企業は、コロナ下での経験を活かし勢いづいている。地政学的緊張を背景に自国市場により近い投資先を選ぶ動きも、製造のデジタル化と「非接触」化への転換を加速させている。これにより、利益率の高いソフトウェア事業収益の割合が高まっており、また、オートメーションへの投資は自動車産業にとどまらず、より多くのセクターにすそ野が広がっていることから、本テーマの景気循環性は低下している。我々は、さまざまなセクターで製造施設と製造技術のオートメーション化が進むと予想する。生産プロセスの効率化はグリーン製造に向けた主な推進力でもあり、当セクターの二酸化炭素排出削減につながる。最近の生成AIの普及も同様にAI関連オートメーションへの支出を加速させるだろう。オートメーション企業は、少子高齢化や、新興国の労働コストの上昇、生産性向上への取り組み、デジタル化を追い風に、パンデミックとそれに伴うサプライチェーンの目詰まり問題の解決手段として、長期的な恩恵を受けるセクターの1つとなると我々は考える。

市場の推計

本稿では全てのエンドマーケットについて詳述する。最初のセクションでは、ディスクリート(ファクトリー)オートメーション、ロボット、プロセス・オートメーションの各エンドマーケットについて取り上げる。この3つはいずれも産業オートメーション企業にとって極めて重要だからだ。2番目のセクションでは、オートメーション・ソフトウェアと、新たに出現した3Dプリント市場、AI、ドローンについて取り上げる。我々の推計では、2022年の市場価値は合わせて2,690億米ドルに上る*。2024年には3,340億米ドルに成長すると予想する。

2022年の市場規模のうち、ディスクリート・オートメーションが12%(329億米ドル)、ロボットが7%(185億米ドル)、プロセス・オートメーションが25%(667億米ドル)、産業用ソフトウェアが24%(648億米ドル)、AIが19%(520億米ドル)、3Dプリントが7%(176億米ドル)、ドローンが6%(160億米ドル)を占めると我々は見積もっている。2021年と2022年に需要が急激に回復した後の売上高成長率は、伝統的なオートメーションのエンドマーケット(ディスクリート・オートメーションとファクトリー・オートメーション機器)では1桁台半ばから後半、産業用ソフトウェアとロボットでは1桁台後半、新興技術であるドローンと3Dプリントでは10%台半ばから後半になると予想する。AI市場は2023年と2024年に年間約20%成長するだろう。2023年と2024年のオートメーション市場全体の年平均成長率(CAGR)は約12%と予想する。

*ディスクリート・オートメーションとプロセス・オートメーションの市場規模の推計は、同セクターの主要企業のオートメーションの売上高を集計するボトムアップ方式で行った。2022年のロボット市場の推計の根拠としては、「世界のロボット2020 (World Robotics Report 2020)」(国際ロボット連盟(IFR)、2020年9月24日時点)に掲載の市場規模を採用し、その後の市場成長見通しと想定価格についてはUBSの推計を適用した。産業用ソフトウェア市場の2022年の推計は米コンサルティング会社エマソンとアスペンテックの推計(2021年10月時点)、その後についてはUBSの推計を採用している。3Dプリント市場、AI、ドローンの推計については、「新たな長期トレンド」セクションを参照されたい。

ファクトリー(ディスクリート)・オートメーション

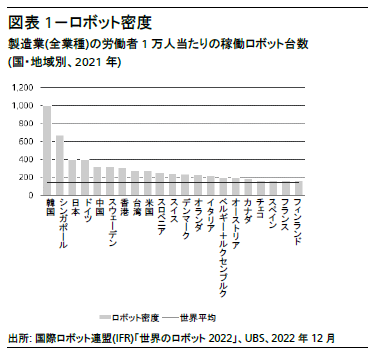

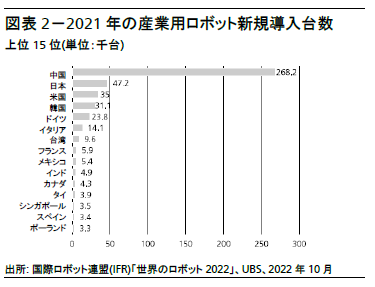

ファクトリー・オートメーションの一般的な製品として、PLC(制御装置)、電気モーター、センサー、ロボット、そしてもちろん、製造用ソフトウェアなどが挙げられる。この市場は欧州、日本の企業と米国、中国の数社のベンダーが支配的シェアを占めている。新型コロナのパンデミック、そしてそれ以前から続く米中貿易摩擦を受け市場は2020年に低迷したが、その後2021年に力強く回復し、その動きは2022年も続いた。ハードウェアに関しては、2023年と2024年に1桁台半ばから後半の売上高成長率を予想している。ロボットの生産量は2021年に大きく回復し(前年比34.4%増)、2022年にはさらなる回復がみられた(IFRのレポートでは前年比8.3%増と予想)。長期的には、構造的なトレンドを考慮するとロボットのサブセグメントは依然として有望と見込まれる。特に、新興国市場のロボット普及率は今も先進国の普及率を大きく下回っている。その良い例が中国だ。IFRの「世界のロボット2022」レポートによると、中国のロボット密度(労働者1万人当たりの稼働ロボット台数)は、2015年の世界25位(49台)から2021年は5位(322台)に浮上した(図表1参照)。主要重工業国の間で大きな差もあり、世界各地の市場の潜在成長性を示唆している。IFRによると、2021年(入手できる直近のデータ)に最も多くロボットが導入された国は中国で、それに日本、米国、韓国、ドイツが続く(図表2)。

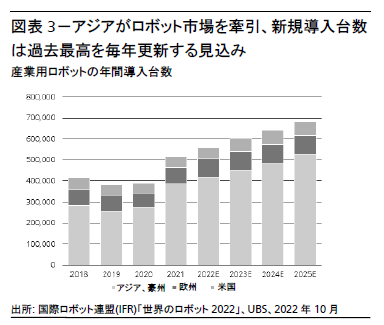

2023年については、ロボット導入台数は8%増加し、その後の数年は1桁台半ばの増加率となるとIFRは予想する(図表3参照)。物価上昇を考慮すると、ロボット市場の売上高は2023年と2024年に1桁台後半の成長率が予想される。全主要地域が多額のロボット投資を行っている。例えば中国では、政府が2025年までに世界のロボット産業の中心地になることを目指している(出所:中国工業・情報化部(MIIT)、2021年12月28日発表の5カ年計画)。日本政府もロボットセクター、とりわけ製造用、介護用、医療用のほか、インフラ・農業セクター向けのロボット導入を支援している。日本のロボットメーカーは、2021年に世界の産業用ロボットの45%を製造した。これは日本が現在、重要なロボット・イノベーションの中心地であることを示している。韓国のロボット密度は世界で最も高く、同国政府はロボットセクターを中核産業に育てることに取り組んでいる。欧州と米国の政府も、欧州の人間とロボットのコラボレーションから、米航空宇宙局(NASA)の月から火星に向けたロボット探査計画「Moon to Mars」まで、さまざまな産業支援を行っている[1]。全体的に、すべての主要国はオートメーションとロボットに多額の投資を行い、このセクターでの知見を高め、幅広いエンドマーケットをサポートしようとしている。

[1] 国際ロボット連盟(IFR)「世界のロボット研究開発プログラム」、2023年1月12日

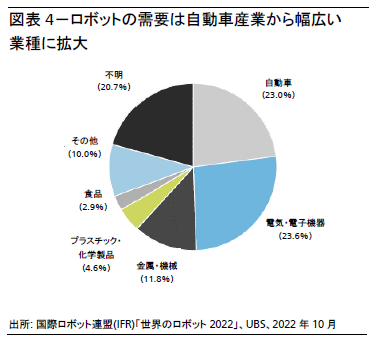

以前は生産能力の拡大が需要を牽引する主な要素だったが、今後は産業のアップグレードも重要な牽引要素になると我々は見ている。オートメーション設備は自動車産業以外でも使用が拡大しており、オートメーション設備メーカーに成長機会をもたらしている。とりわけ、労働コストの上昇、労働力不足、工場労働を好まない高齢者や高学歴者の増加を背景に、他の製造セクターでのアップグレードが需要を押し上げている。2020年には初めて自動車セクターが最大のエンドマーケットではなくなり、2021年もその状況が続いた(図表4参照)。新興国市場では賃金が大きく上昇しており、多くの先進国と同様に、一部の新興国は高齢化社会となっている。その顕著な例が中国で、中国の人口は2022年に約85万人減少した。人口減少は60年ぶりのことである。加えて、教育水準の上昇により、低賃金の工場労働に就きたいと思う労働者が減少した。人口動態上の問題は長期的なものだが、賃金上昇によりロボットの投資回収期間が短縮するため、労働コストの上昇は重要な短期的牽引要素である。ロボットを利用すれば効率性も大きく改善する。その最良の例が自動車産業といえるだろう。

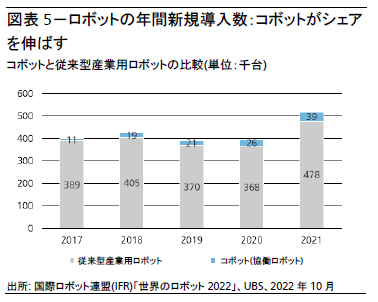

もう1つの成長機会と勢いが見られるのは、いわゆるコボット(協働ロボット)の導入だ。人間と一緒に働き、人間の仕事を助けるロボットだ。テーブルに置けるサイズの小型ロボットから、モノを持ち上げるなどの仕事をこなす大型ロボットまで多岐にわたる。コボットの成長率は従来型産業用ロボットの成長率を上回る。例えば、2021年のコボットの成長率は前年比50%増だった(図表5参照)。2021年に新たに導入されたロボットのうち、コボットは7.5%(3万9,000台)を占め、2017年のわずか2.5%(1万1,000台)から大きく増加した。

プロセス・オートメーション

すでに述べたように、プロセス・オートメーションは(石油及び天然ガスや化学産業などの)原材料を連続的に流す作業に関わるもので、こうした工程では高度な計測能力、タイミング、精密度が重要である。オートメーション部分は、一種の中央コンピューターとして稼働し、バルブやセンサーと相互作用し合いながらプロセスを円滑に動かす役割を担う。

プロセス・オートメーション・システムがないと、工場作業員は製造工程の間中、すべてのパラメーター(数値)を目視で追跡し、その後に製品の品質を評価しなければならなくなる。さらに、機械の保守は必要な時のみではなく、定期的に実施される。したがって、オートメーション装置がないと、工場作業員が最適なパフォーマンスを達成するのがはるかに難しく、数千もの信号を分析するセンサーやコンピューターを持つ自動化された工場にはとても太刀打ちできない。製造プロセスの非効率と不十分な保全間隔により、工場の運営がコスト高になってしまう。ファクトリー・オートメーションと同様、この市場も、欧州、日本、米国の企業が市場の大部分を占めている。

コロナ後の回復局面で、プロセス・オートメーション企業に追い風となったのはコモディティ価格の上昇だ。プロセス・オートメーション企業のエンドマーケットである石油やガス、鉱業、電力事業などさまざまなコモディティ関連企業の業績に恩恵をもたらした。2023年から2024年にかけて、プロセス・オートメーション企業の成長率は平均で1桁台半ばから後半を見込み、その後数年間の成長率も1桁台半ばになると予想する。

産業用ソフトウェア

産業用ソフトウェアの成長見通しは引き続き堅調である。製品製造でのデジタル化の恩恵を利用する企業が増えているためだ。製造過程でソフトウェアを利用しようと「デジタル・ファクトリー」と呼ばれる内部チームを立ち上げ始めたメーカーも多く、この分野の上昇トレンドが一段と鮮明になってきた。企業のIT支出全体の見通しはまちまちだが、ソフトウェア産業の見通しは引き続き堅調で、産業用ソフトウェアには今後2年間で1桁台後半の成長率を見込んでいる。

産業用ソフトウェアを構成する2大サブ・セグメントは、製品ライフサイクル管理(PLM)と製造実行システム(MES)だ。一般にPLMは企業レベル、MESは工場レベルのソフトウェア・システムとみなされている。PLMは開発とそれに伴う製造プロセスに用いられるのに対し、MESは製造プロセスの最適化に用いられる、というのが主な相違点だ。PLMの例としては、コンピューター上で製品設計を行うためのコンピューター支援設計(CAD)ソフトウェア・プログラム、MESの例としては製造管理ソフトが挙げられる。ITサービス企業は、この分野の堅調な成長を見込み、産業用ソフトウェアと産業用サービスへの投資を増やし始めた。産業用ソフトウェアが今後も伸び続けるかどうかは、次の2つの要因にかかっているだろう。

- 設計の複雑さの解決:製造業者にとって、設計の複雑さが業務の大きな障害となることが多いが、産業用ソフトウェアを使うことでこの問題は軽減される。例えば、フランスの大手自動車メーカーのF1チームは、エンジン燃焼、吸排気、熱冷却、バッテリー、電気モーター、ターボチャージャーといった広範囲のアプリケーション用に最新のシミュレーション技術を用いており、この分野で産業用ソフトウェアを利用してレースでの競争力を高めている。産業用のソフトウェアの利用は広がっているものの、まだ浸透度が低い新興国を中心に今後も設計用ソフトウェアの著しい成長が期待できる。

- 製品投入に要する期間の短縮:統合ツールを用いて設計の複雑さを解決し、製造効率を改善することで、産業用ソフトウェアは製品投入に要する期間を大幅に短縮できる。この点では、3Dプリントやアディティブ(付加)製造の発展に加え、産業用オートメーションの成長にとって主要なITツールとして、ドローンが急速な伸びを示している。

デジタルツイン

我々は以前、「デジタルツイン」の定義を、シーメンスのことばを用いて「製品、生産プロセスまたはパフォーマンスの仮想表現」とした。最新工場の存在はもはや現実世界だけに限らない。スマートフォンの発売により消費財産業が経験したように、製造業ではモノのインターネット (IoT)が牽引する抜本的な構造的変化が進行している(ボックス1参照)。そして新型コロナ危機がこの転換を加速させるはずだ。産業用機器はますます相互接続が進み、人々のいっそうの連携と企業の生産性向上を可能にしている。こうしたデジタル・トランスフォーメーションのなかで、企業はデータの識別・分析に基づき行動することになるだろう。そのため大手の産業用ソフトウェア企業は、提供するソフトウェアサービスを拡大しているか、または顧客に対して新しい製品最適化機会を提供するだけでなく、自社にとっての新しい収益成長機会をも作り出す専門のIT企業を獲得している途中だ。産業用ソフトウェア企業は、IT企業のように、ソフトウェア部門のビジネスモデルをソフトウェア・アズ・ア・サービス(サービスとしてのソフトウェア、SaaS)のビジネスモデルへと転換させ始めている。このビジネスモデルによって企業は、高い追加コスト(ITインフラ等)がかかるがために以前はサービスを利用できなかった小規模企業に向けて、サービス提供を広げる機会などが得られる。SaaSによって、ユーザーが負担する総所有コストは低くなっている。

デジタルツインを実現させる主な要素の1つが、IIoT(産業に特化したモノのインターネット)だ。最新のロボット、倉庫設備、精製所の自動化機器、ビルの冷暖房システム、さらには最新の航空機エンジンまでもが、すべてデータを生成する。IIoTは、資産の所有者が資産をより効率的に運用することを可能にする。IIoT技術と関連する産業ソフトウェアは、遠隔モニタリングや予知保全を通して資産の最適化(コスト削減)を実現するツールにもなりつつある。IIoTには、設備をより正確にモニタリングしてデータ分析するための、センサーの測定データ、機器・機械間の相互通信(M2M)、ビッグデータ技術(クラウドプラットフォーム)の利用などが含まれる。デジタルツインとIIoT技術は生産プロセスの管理向上と予知保全を通して、非効率性を解消し、時間とコストを節約する。新たな技術、特に5Gネットワークが、IIoTの導入を加速させるだろう。コロナ危機下での財政刺激策を活用して5Gネットワークへの支出を増やした国もある。

ボックス1:モノのインターネットと産業向けモノのインターネット

モノのインターネット(IoT)とは、常にデータの送受信を行っている日常的な接続デバイス間のネットワークを指す。通信チップ(ブルートゥース、Wi-Fi、またはセルラー)とセンサーまたは低電力プロセッサーをリモートハブにリンクすることで、冷蔵庫や自動車、街灯といったありふれたモノが「インテリジェントなモノ」に変わる。

産業向けモノのインターネット(IIoT)とは、製造業におけるIoTを意味する。IIoTには設備をより正確にモニタリングしてデータを分析するための、センサーデータ、機械間の相互通信(M2M)、ビッグデータ技術(クラウドプラットフォーム)の利用などが含まれる。IIoT技術は生産プロセスの管理向上と予知保全を通して、非効率性を改善し、時間とコストを節約する。

新たな長期トレンド

AIは第4次産業革命の中核

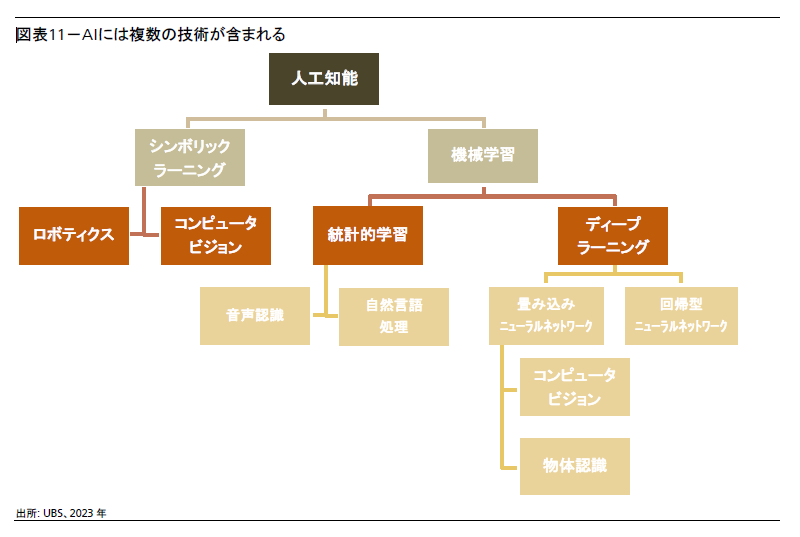

我々は、AIとは、まるで人間が動かしていると思えるほどソフトウェアを賢くするツールやプログラムのセットと認識しているが、多くの産業に広範な影響を及ぼすことから、オートメーション業界の重要な成長要因になりつつある。簡単に言うとAIは、データマイニングやパターン認識、自然言語処理といった複数のツールを使って、自己学習システムの性能を向上させる。AIは、常識的判断、意見の形成、社会的行動の形成といった定型作業を人間に代わって果たす。AIとは、機械学習 (ディープ・ラーニング含む)、コグニティブ・コンピューティング、自然言語処理、ニューラル・ネットワークなど複数の技術の合流点を指す包括的用語である(図表11参照)。

AIが人間の知能よりビジネス上優位な点として、主に拡張性が高いことが挙げられる。これは大きなコスト削減につながる。他には、結果的に(作為および不作為の)エラーを減少させる一貫性やルールに基づくプログラム、継続的な改善と時間的耐久性、そしてプロセスを文書化できる能力といった利点がある。

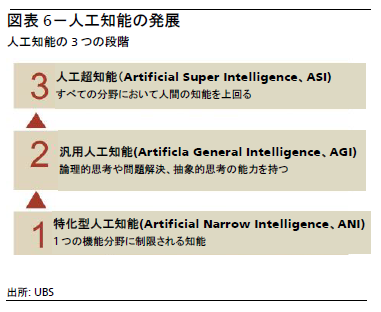

我々はAIを特化型人工知能(Artificial Narrow Intelligence、ANI)、汎用人工知能(Artificial General Intelligence、AGI)、人工超知能(Artificial Super Intelligence、ASI)の3つの段階に大きく分けることができると考えている(図表6参照)。AIベースのソフトウェアがオートメーションの限界を押し上げるため、その使われ方は多岐にわたる。AIは脳のようにオートメーションやロボットの伝統的な手段に更なる力を与え、自動運転車やドローンといったセクターの進展を牽引する。そして単独の産業としても、AIベースのソフトウェアは大きな商機を生み出すことができる。使用例としては、専門的支援を提供するバーチャル・アシスタントやチャットボット、金融、保険、法律、メディア、ジャーナリズムの分野でのスマート・アドバイザーやロボット・アドバイザー、診断や医療上の支援を提供する専門的なヘルスケアシステムなどがある。その他の便益として、製品投入に要する期間を短縮し、輸送とサプライチェーン網を最適化し、意思決定プロセスの改善でガバナンスを向上させることで、研究開発プロジェクトの効率性を大幅に向上させることなどが挙げられる。

しかし、このようなAIならではの商機を捉えるには、AIを構成するシステムの設計、実装、監督において、人間の力が必要だ。AIの学習方式のうち、人間が読み取り、理解できる問題を解くために、記号化されたデータを使用し、AIが人間のような推理や洞察を行うものを、シンボリック・ラーニング・システムという。1990年代、AIに関する研究開発の取り組みは、ほとんどがこの種のAIに関するものだった。しかし、コンピューティングの急速な低コスト化と、データ量の爆発的な増加が重なったことから、機械学習が急激に台頭した。機械学習とは、明示的なプログラミングを行わずともAIシステムに自動で学習させ、問題のよりよい解決策を導き出す能力を身につけさせる方式だと考えられる。「自動で学習する」とは、「自律的に学習する」ということではない。大半の機械学習システムでは、どのようなデータが与えられ、どのような結果が求められているのか、人間が何らかの形で指導する必要があるためだ。

我々は、AI産業の成長見通しに楽観的だ。その根拠として、コンピューティング能力の飛躍的成長や、クラウドとハイテク機器のエコシステムの確立が挙げられる。さらに低コストのコンピューティングとストレージ、進化したアルゴリズム、AIベースの人材の増加といった供給面のプラス要素がある。

生成AIの機会と注目度はどのくらい大きいか

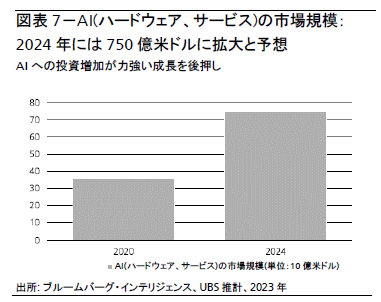

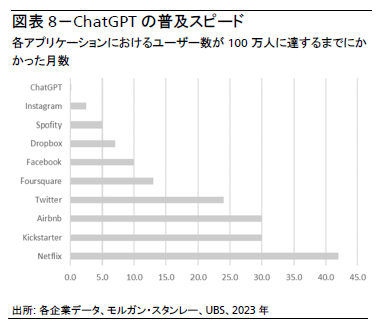

IDCとブルームバーグ・インテリジェンスのデータによると、広範なAIのハードウェアとサービスの2020年の市場規模は約360億米ドルだった。我々はこの市場が年平均成長率20%で、2024年までに750億米ドルにまで拡大すると予想する(図表7参照)。対話型AIが収益化の比較的初期段階にあることを考慮して、我々はこのセグメントが2020年時点で広範なAIの潜在市場の10%を占めていたと見積もる。これは主に企業と個人の定期利用によるものである。とは言え、導入するユーザーは急速に増えている。ChatGPTのユーザー数は1週間で100万人の大台に到達し、この数に達するまでの速さはアプリケーションの中ではインスタグラムを抜いて1位になった(図表8参照)。

同様に、企業の間では、対話型AIを既存事業のエコシステムに統合することへの強い関心が見られる。結果的に、広範なAIの潜在市場に占める対話型AIの割合が2025年までに20% (180億~200億米ドル規模)に上昇する可能性があると予想するが、これは控えめな数字かもしれない。対話型AIの進歩(計算能力、機械学習、ディープ・ラーニングの能力の進歩)、AI人材、企業の導入、政府支出、インセンティブが予想を上回った場合、この数字はより大きくなる可能性がある。

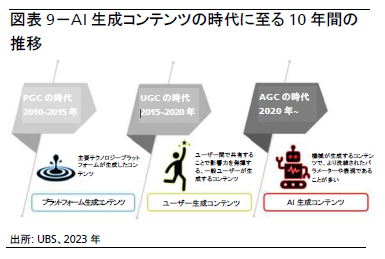

定期利用による収益増加に加えて、AI生成コンテンツ(AGC)広告の潜在性は広がりを見せると考える。コンテンツ生成は過去10年ほどで、極めて速いペースで変化してきた。2010年代前半のコンテンツ制作のプロフェッショナルによる生成コンテンツ(PGC)から、一般ユーザーがコンテンツを制作しユーザー間で共有することで影響力を発揮するユーザー生成コンテンツ(UGC)へと時代は変化した。我々は、対話ベースの検索とAI生成記事・動画で、AGCが新たな時代の到来を告げると考える。

AIへの投資方法

我々はAIを、多くのアプリケーションと産業に渡って重要な使用事例を持つ、分野横断的なテクノロジーと見ている。より広い観点から見て、AIはビッグデータ(Big Data)とサイバーセキュリティ(Cybersecurity)とともに「ABC技術」を形成する。これら3つの主要な基礎的テクノロジーは転換点を迎えており、企業と政府がこれら分野への投資を強化するなかで、今後数年にかけて導入が加速すると考える。

対話型AIは現在、収益化の初期段階にあり、その運用には高額な費用がかかるため、コストは依然として高い。これらのプラットフォームに直接投資する代わりに、投資家は興味があれば差し当たって半導体企業や、生成AI の普及・発展に必要な基盤を提供するクラウドサービス事業者を検討することができる。

中長期的には、ヘルスケアや伝統的な製造業などさまざまな業種の企業が生成AIを導入して利益率を向上させられるだろう。投資家は上場株式の他に、プライベート・エクイティでの投資機会を検討することもできる。テクノロジーセクターは、12~18カ月間の業績不振を経て、新たなイノベーションのサイクルに入っている。プライベート・エクイティ・ファンドが初期段階で投資することにより得ることのできる、興味深い新たな機会を提供すると考える。

商業用ドローンの台頭

偵察機能を持つことから当初は軍事目的に制限されていたドローンの使用が個人の間で徐々に広がり、商業利用に向けて文字通り飛び立とうとしている。近年では捜査や救出に利用されるケースが増えてきており、空撮映像による支援や、インシュリンやエピペン(アナフィラキシー補助治療剤)など緊急治療薬の現場配送などに使われている。無人航空機(UAV)としても知られるドローンは遠隔操作によって、または自律的に飛行し、搭載されたビデオカメラで飛行状況をモニタリングするのが一般的だ。まだ初期段階にあるドローンだが、製造や公益、農業、映像などの産業と政府機関によって、有人機よりもはるかに低いコストで利用され始めている。

Eコマース企業と物流企業もドローン技術の実験を開始した。Eコマース世界最大手のアマゾンは、将来はドローンの飛行量が、一般機の飛行量を上回ると予想している。現在の一般機の飛行量は1日あたり8万5,000機である。コロナ禍ではシンガポールなどの国で非接触対応にドローンが使われた。ドローンはその自律的な性質から、産業オートメーションの新たなツールになる可能性がある。特に石油、ガス、鉱物の探査と生産における空中査察などに有用だ。また工場ライン内での短距離輸送にも使用でき、大幅なコスト削減を実現するだろう。

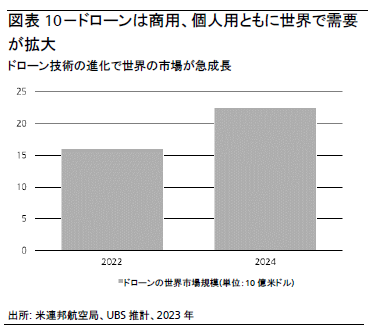

農業もまた、作物調査や灌漑の問題発生個所特定などでドローンを幅広く使用することのできる有望な産業である。米連邦航空局が昨年公表した新たな見通しに基づき、世界のドローン市場は2022年の160億米ドルから2024年には225億米ドル規模に拡大すると我々は予想する(図表10参照)。商用ドローンは産業全般にわたり需要が活発で、個人用ドローンとともに今後成長をけん引していくとみられる。

ドローン市場にはこうした強みがあるにもかかわらず、安全性や他の規制問題が解決されなければ、産業の長期的な成長規模を見積もることは難しいだろう。現在、世界の多くの政府が安全性とプライバシーに関する規制作りに取り組んでいる。

3Dプリントは引き続き長期的な機会

付加製造としても広く知られている3Dプリントは、伝統的な製造手法と比較して大幅に少ない原材料と製造工程でモノを造形する。エネルギー効率性が高いため、製造過程でのエネルギー消費を減らし、長期的に製造生産コストを下げる機会を提供する。新型コロナ危機は、世界的なパンデミックが広範囲に及ぶサプライチェーンを大きく混乱させ、サプライチェーンの現地化の必要性を浮き彫りにした。3Dプリントは、数カ国でマスクや飛沫防止パネルといった主要な感染対策用品の短期的な供給不足の解消に寄与し、少なくとも初期段階や試作品製作過程における3Dプリントのビジネス利用を促した。とは言え、最近の一部の応用例を除いて、劇的な恩恵が及ぶまでには長い時間がかかる。短期的には、大量生産のためにというよりは、短い期間での試作品製作を必要とするビジネスや、少量生産で高度なカスタマイズを必要とするビジネスで3Dプリンターの機会があると見ている。ブルームバーグ・インテリジェンスのデータに基づき、産業の収益は2022年の約176億米ドルから2024年には約233億米ドルに増加すると予想する。

リスク

我々は、世界的な鉱工業の業績悪化を主要なリスクと考えている。オートメーション産業のエンドマーケットには、景気の影響を受けやすい業界があるため、オートメーション投資には悪影響が出ると予想されるからだ。石油や金属などのコモディティ価格が軟調な動きとなれば、やはりプロセス・オートメーションのバリューチェーン全般にわたって投資が敬遠される要因となりうる。中国企業との競争が激化すれば、既存のオートメーション企業の売上げや利益に対する逆風となるだろう。IIoTでオートメーション機器の相互通信や遠隔操作が増えれば、サイバー攻撃のリスクも想定される。