通貨市場

最新為替見通し

米ドルは引き続き全面安を予想する。米国とその他G10通貨諸国では、金融政策に乖離が見られるためだ。日本円と豪ドルはオーバーウェイトとする。

2023.05.18

- 米ドルは安定化の兆しがみられるなか、直近では強含んでいるものの、更新された為替見通しは引き続き米ドル全面安の予想を反映している。

- 我々の為替見通しの主な判断材料は、米国とその他G10通貨諸国との金融政策の乖離と景気の格差である。米ドルの保有ポジションに対して為替ヘッジを行うことを改めて勧める。

- バリュエーション、国際収支、金融政策の方向性に基づき、日本円と豪ドルをオーバーウェイトとする。

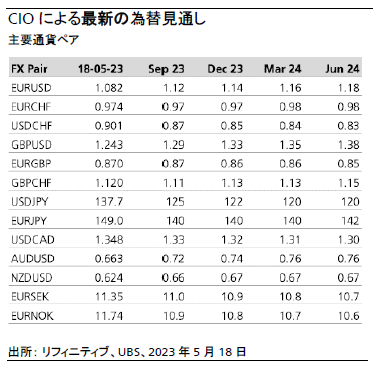

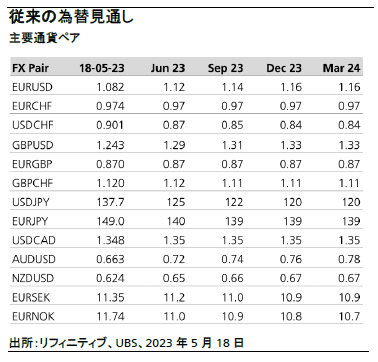

今回は2023年6月の見通しを終了し、新たに2024年6月の予想を加えた。2024年6月予想は、米ドルがそれまでにさらに下落するとの我々の見方を反映している。第1に、輸出国の経済見通しは米国よりも良好である。第2に、我々のバリュエーション・モデルは米ドルが非常に割高であることを引き続き示唆している。経済環境を考慮すると、米ドルとその他G10通貨の間のバリュエーション格差は今後数四半期の間に縮小すると考える。

ユーロ/米ドルは2023年9月末までに1ユーロ1.12米ドルまで上昇、2024年6月末までに1.18米ドルまで上昇すると予想する。米ドル/スイス・フランは9月末までに1米ドル0.87スイス・フランまで下落、2024年6月末までに0.83スイス・フランまで下落すると予想する。英ポンド/米ドルは9月末までに1英ポンド1.29米ドルまで上昇、2024年6月末までに1.38米ドルまで上昇すると予想する。同様に、豪ドル/米ドルは9月末までに1豪ドル0.72米ドルまで急上昇し、2024年6月末までに0.76米ドルまで上昇するとみている。

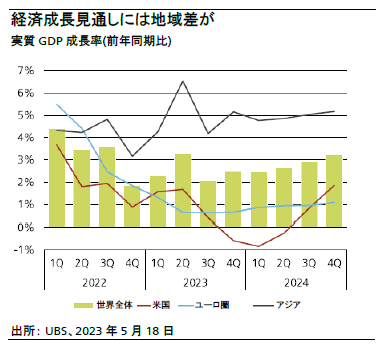

為替見通しのベースとなるマクロ経済見通しは、主要国のインフレ圧力が弱まり、それを受け中央銀行が利上げサイクルを終了させ、いずれ利下げを行えるようになることを想定している。

最初に利下げに転換するのは米国とみている。米国のGDP成長率は、2023年よりも2024年に一段と減速すると予想する。一方、他の先進国経済はユーロ圏4大国を含めて大半が年内に底打ちし、来年は反発するとみている。経済成長率に格差が生じる主な原因は、それぞれの政策設定の違いだ。

米国は直近2年間にわたり他のG10通貨諸国よりも大幅かつ速いペースで利上げを実施してきたため、景気は減速に向かう可能性が高いだろう。また米国は財政政策の影響からユーロ圏よりも景気下押し圧力が強まり、景気を冷やすと見込まれる。そこに加わるのが、2024年の大統領選挙をめぐる不確定要素だ。米ドルは通常選挙前に下落し、次期大統領が決まると回復する。米国の柔軟な雇用市場も、景気減速に拍車をかけると考える。

欧州通貨は世界経済の安定化の恩恵を受ける

アジアの安定化は、ユーロおよび他の景気感応度の高い通貨に恩恵となるだろう。アジアのGDP成長率は、2022年の4%から、2023年、2024年は5%に加速すると予想する。一方、インフレ率はパンデミック前の水準まで着実に低下するだろう。中国、日本、その他アジア諸国の経済再開は、欧州や米国にかなり出遅れた。アジアの経済成長率が安定すれば、欧州輸出国およびそれらの金融市場(通貨市場を含む)に恩恵を及ぼすと考える。アジアの安定化に下支えされて、欧州で交易条件の変化による悪影響が好転すれば、欧州では対米輸出減少の悪影響を乗り切れるとみている。

ユーロを支えるさらなる要因として、マイナス金利政策の終了があげられる。投資マネーは米ドルから特にユーロに回帰する余地が大きいとみている。ユーロ圏でも景気減速により幾分の利下げが行われるだろうが、下げ幅は米連邦準備理事会(FRB)よりも小さく、実施時期も後になるだろう。そのため、米国とユーロ圏の利回り格差は縮小すると予想する。

英ポンドとスイス・フランはユーロの代替に

英ポンドも上昇すると予想する。イングランド銀行(中央銀行)は、インフレ率を目標水準まで引き下げることに引き続き注力すると直近表明した。英ポンドは、いくつかの経緯により極めて割安な水準にある。これに加えて、英国経済の環境が改善したことから英ポンドの反発余地は大きいと考える。ユーロの代替通貨としての英ポンドはボラティリティが依然高いが、成長重視のスタンスとグローバルな視点を持つ投資家には適しているだろう。

スイス・フランも上昇余地が大きいとみている。米ドル/スイス・フランは2024年6月末までに1米ドル0.83スイス・フランまで下落すると予想する。スイス・フランは、インフレ率が目標水準を上回って推移していれば、現在のようなスイス・フラン高により輸出セクターが本格的に打撃を受けない限り、引き続きスイス国立銀行(中央銀行)の金融引き締め政策によって十分下支えされるとみている。経済リスクが予想に反して高まった場合には、スイス・フランの安全通貨としての魅力が発揮されるかもしれない。

豪ドルと円は米ドルに対して上昇余地が大きい

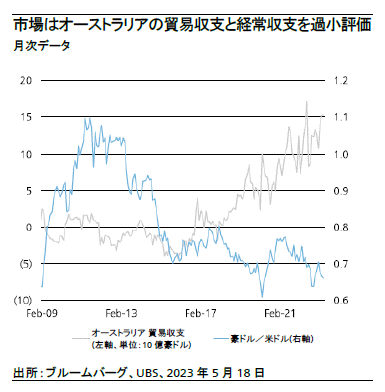

欧州通貨と同じく、豪ドルと円は米ドルに対して上昇余地が大きいと考える。豪ドル/米ドルは2024年6月末までに1豪ドル0.76米ドルまで上昇すると予想する。我々の予想は、アジアの良好な経済環境、国内政策、コモディティ価格の回復がプラス材料となり、オーストラリア経済は持ちこたえることができるという見方に基づいている。このためオーストラリア準備銀行(中央銀行)はタカ派姿勢を維持すると考える。ターミナルレート(利上げの最終到達点)は4%を若干上回る水準を予想しており、今年または来年初頭に利下げが行われる可能性は低いと考える。経常収支が黒字のため、財政状態は健全性が高まっている。米国のオーストラリアに対する金利の優位性が低下したことは、投資家が豪ドルの買いポジションを積み増すきっかけとなるものであり、よって豪ドルが上昇するとみている。こうした見方は、リスク資産を選好する市場のセンチメントにも影響される。

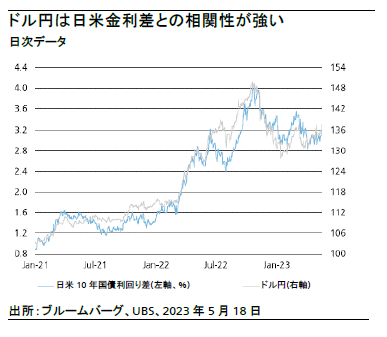

一方円は、今後6~12カ月の間に円高が加速し、ドル円は1米ドル120~122円まで下落するとみている。ドル円は日米金利差の影響を非常に強く受ける。我々はFRBの利上げ局面は終盤に近づいているとみており、また米連邦公開市場委員会(FOMC)参加者の政策金利見通しによると2024年に利下げに転じることから、ドル円の潮目は変わると考える。またFRBが今年後半に金融緩和を検討する余地もあると我々はみている。一方で、日本の景気・物価動向は改善し、日銀は今年7月から10月のどこかの時点でイールドカーブ・コントロール(長短金利操作)を修正すると考える。日銀は10年国債利回りの上限を現行の0.5%から0.75%(または1.0%)まで引き上げると我々は予想する。この日米の景気動向と金融政策の乖離は、今後数四半期の間に米ドルが円に対して下落するという我々の見方の主たる根拠となっている。

投資へのインプリケーション

米ドルを過剰に保有している投資家は、ポジションの管理およびヘッジが必要と考える。

欧州では、それぞれ異なる理由により英ポンドとスイス・フランの上昇を見込む。円は今年再び下落しているが、年後半は全面高となる環境が整いつつあるとみている。加えて、円はテールイベントの局面では安全通貨の特性が発揮される。

豪ドルについては、オーストラリアの国際収支の黒字と中銀のタカ派姿勢維持の見通しを勘案すると、売られ過ぎと我々は見ている。よって、豪ドルは、特に成長重視の投資家には魅力的と考える。また、リスクオフの市場環境では、豪ドルが上昇する可能性は低いだろう。