日本経済

日銀:タカ派姿勢をやや弱める

日銀は市場予想通り現行の政策を維持し、政策金利を0.25%に据え置いた。日銀の植田和男総裁は会合後の記者会見にて、従来よりも金利正常化についてタカ派的な姿勢を弱めた印象だ。

2024.09.20

- 日銀は市場予想通り現行の政策を維持し、政策金利を0.25%に据え置いた。

- 7月会合の直後に市場のボラティリティ(変動率)が急上昇したことや、ファンダメンタルズ(基礎的条件)の改善に過熱感がないことから、日銀は現時点で金融引き締めを直ぐに行う必要性はない。

- 日銀の植田和男総裁は会合後の記者会見にて、米国経済のソフトランディング(軟着陸)や金融市場の安定を重視する姿勢を示し、従来よりも金利正常化についてタカ派的な姿勢を弱めた印象だ。

- 日銀は引き続き金融政策の正常化を進める姿勢を堅持し、賃金や個人消費の改善見通しを前提に、年内に追加利上げに踏み切る可能性が高まっているとみている。ただ、インフレ見通しは以前よりも弱めに修正された。

決定会合のポイント

日銀は9月20日の金融政策決定会合で、市場の予想通り政策を据え置いた。短期金利のターゲットである無担保コールレートは0.25%程度で推移する方針を維持した。声明文では、経済および物価情勢について、日銀が想定する景気シナリオと整合しているとの判断が示された。ただ、物価の上振れリスクに関する表現は削除され、リスク要因の記述では、従来と比べて「為替の動向が物価に影響を及ぼしやすくなっている」との文言を追加した。その観点から、金利正常化へのタカ派度合いは、前回会合までと比べて小幅に低下した。

総裁会見:米国景気と市場安定を注視

植田総裁は、決定会合後の会見にて経済情勢が日銀の見通し通りに動けば日銀は利上げを行うと従来通り繰り返したが、追加利上げまで「時間的余裕がある」と述べ、正常化ペースについては従来よりもトーンを弱めた。リスク要因として、金融市場の安定や米国経済のソフトランディングの実現性を挙げ、次回の政策変更まで時間があるとの認識を示した。

金融政策見通しのアップデート

我々は、日銀は年内の追加利上げを見送り、来年2回の利上げを行うと予想している。来年の春闘における賃金上昇の持続性や米国景気見通しの不確実性を考慮すると、金利正常化は緩やかなペースで進められる公算が大きい。しかし、目先は、米国経済指標や賃金・消費動向、自由民主党(自民党)総裁選の結果次第で、日銀が利上げ時期を我々の想定よりも早めるリスクに留意する。その場合、追加利上げは今年12月と来年6月に25ベーシスポイント(bp)ずつに前倒しされるだろう。2025年後半については、米国経済および為替の動向次第という側面が強いが、追加利上げが行われる可能性が高いだろう。

市場は日銀の追加利上げに対し、まだ慎重な見方が大勢である。ブルームバーグ調査によると、国内エコノミストの7割は、国内経済指標の改善傾向を受けて、年内12月の利上げについて7割近くの可能性を見込んでいる。一方、金利先物市場が織り込む利上げ確率は、12月までに半分に満たない。7月会合直後の相場急変や年内の政治イベントリスク、そして主要な中央銀行が利下げサイクル入りした環境下で日銀の利上げ余地に対する疑念が根強いようだ。

追加利上げの判断を左右する注目材料

以下、自民党総裁選という政治イベントのほか、今後半年間の日銀の金融政策を左右する要因を整理する。

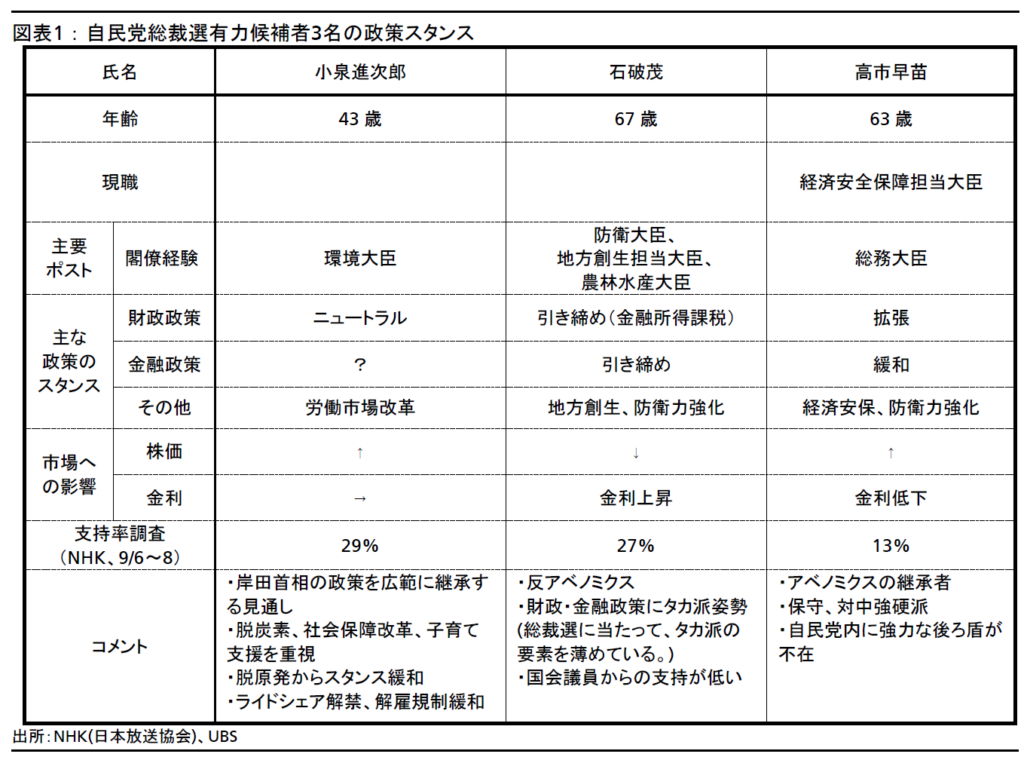

1.自民党総裁選の行方

9月27日に投開票が行われる自民党総裁選は、経済政策が争点となり、金融政策の正常化ペースを左右する可能性がある。有力候補者3名の経済政策スタンスを大別すると、最も追加利上げに積極的なのは石破茂氏で、次いで小泉進次郎氏、高市早苗氏は消極的である。多くの候補者が金利正常化を支持する意向だが、高市氏が選出された場合は、緩和的な金融環境が長期的に維持される可能性に留意する必要がある。

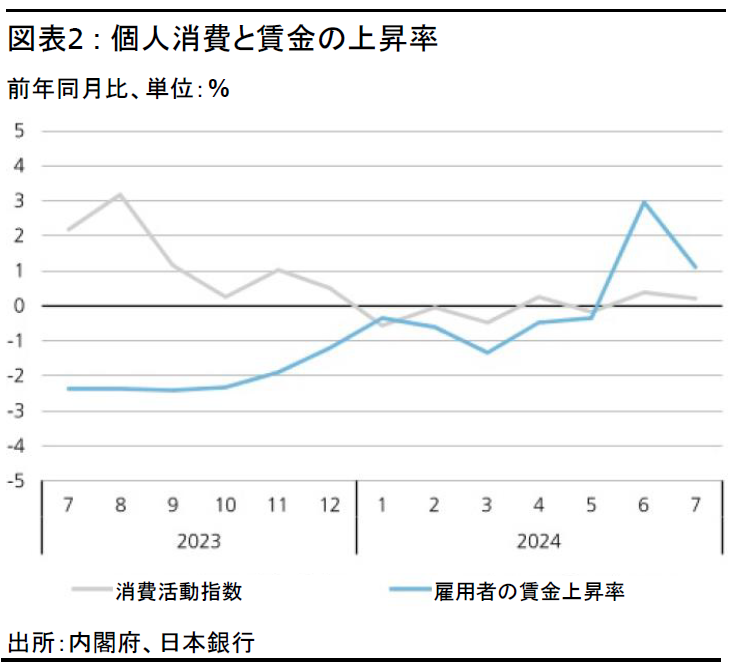

2.賃金と個人消費の持続性

国内の個人消費は、2024年7-9月期(第3四半期)に入り、持ち直しの兆候を示している。しかし、耐久消費財やサービスの消費関連指標は、一様に回復に向かっている訳ではなく、まだ脆弱さが残る。実質賃金の伸びがプラス圏を維持し、年末に向けて国内の需要回復を押し上げる好循環が一段と明確になれば、日銀による金利正常化がファンダメンタルズから正当化されるだろう。

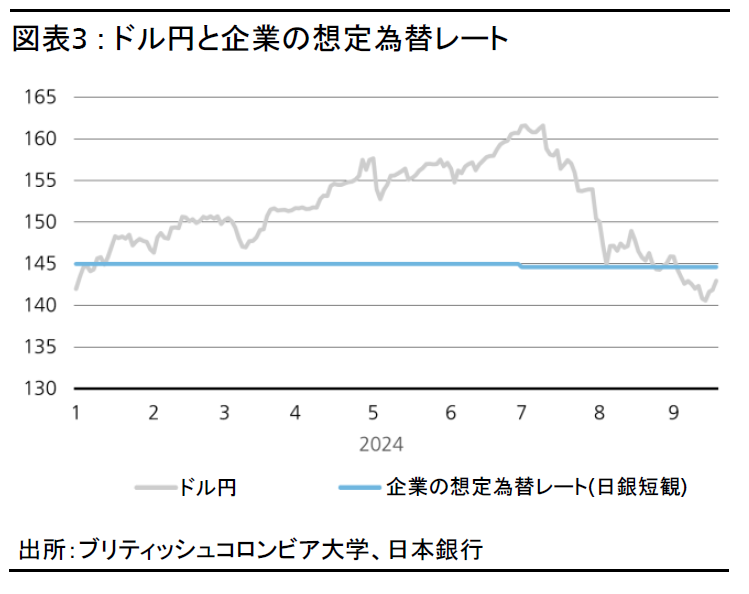

3.為替リスク

9月会合の声明文では、リスク要因として為替の動向が物価に与える潜在的な影響に関する記述が追加された。その背景には、日銀が急激な為替変動を避けたいという意図が見え隠れする。日銀は、次回の利上げを前に、米国のマクロ・政策動向を含む金融の安定性を注視する必要があるだろう。

中立金利への道筋

中長期的には、日銀は政策金利を1%程度まで引き上げる公算が大きい。インフレ率が、日銀の物価安定目標である2%程度で推移すれば、0.6%程度の潜在成長率に対し名目GDP成長率は2.0%を超える水準に達するだろう。しかし、日本の中立金利が1.0%-1.5%程度であると考えると、仮に政策金利が複数回引き上げられても、中立金利対比では過度に金融環境を引き締めるには至らない。

資産クラスの見通し

円金利へのインプリケーション

米国が利下げサイクルに入り、外的要因から金利が上昇しづらい環境にある。また、日銀の量的引き締め(QT)は想定よりも緩やかなペースで進められる計画であり、日銀オペという単独要因による日本の10年国債利回りへの上昇圧力も限定的だと考える。今後、国内の景気・物価見通しが日銀シナリオより上振れれば、金利の上昇余地も小幅に広がる可能性は否めない。しかし、現状の米国の経済・政策見通しも併せて考えると、年末まで日本の10年国債利回りは1.0%程度までの上昇、2025年末は1.2%程度までの上昇にとどまるだろう。

日本株へのインプリケーション

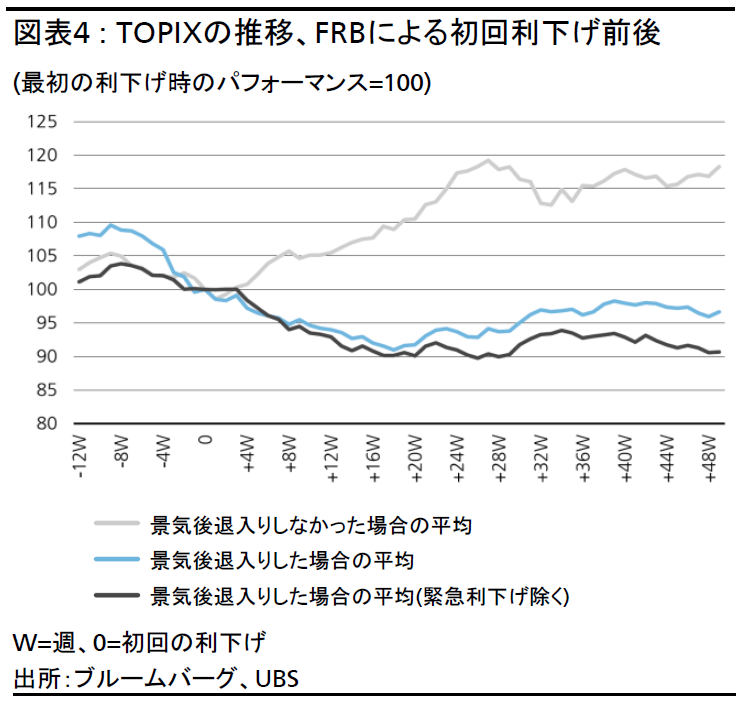

円相場の変動を主因とし、日本株式は荒れた展開が続いている。東証株価指数(TOPIX)は9月初めから6.7%下落し、その後5.9%回復した。TOPIXのバリュエーションは、安定的な成長を求める長期投資家にとって魅力的な水準である。米連邦準備理事会(FRB)の利下げ開始により、不確実性のあるイベントの1つを通過したものの、中間決算と11月の米大統領選を通過するまで短期的にボラティリティの高い状況が続くと予想している。これらのイベントを通過すれば、日本株は持続的な上昇基調に転じると予想する。過去のデータをみると、FRBの初回利下げ後に米国経済が景気後退を回避した場合、TOPIXは良好なパフォーマンスを示した(図表4参照)。日銀による将来の利上げとインフレおよび賃金の上昇は、日本株、特に金融セクターにプラスの影響を与えると予想される。

年内に衆議院の解散総選挙が行われれば株価にとってプラス要因となり、過度な円高は株価下落リスクになる。短期的に不確実性が高い状況が続くため、投資家はファンダメンタルズとクオリティに注目すべきである。また、株価回復期を捉えるために内需株と外需株に分散した投資を検討することも重要である。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。